¿Cuál es la situación del Reaseguro Pasivo en el mercado asegurador argentino? Con fecha de corte al 30 de Junio de 2021, la SSN dio a conocer una circular con un análisis estadístico y contable sobre el reaseguro en nuestro país de la totalidad de los contratos realizados por las aseguradoras correspondientes al Ejercicio Económico 2020-2021.

La información surge de los contratos de reaseguro declarados por las compañías de seguros, complementada con las cifras de Reaseguro Pasivo expuestas en los balances presentados por las mismas para el referido ejercicio.

Del mismo se desprende que las cesiones totales del mercado ascendieron a 129,7 mil millones de pesos, mientras que el reintegro de Siniestros fue de 45,1 mil millones con Gastos de 19,4 mil millones.

Se informa al respecto que los compromisos con los Reaseguradores, a través de Créditos y Deudas dentro del Activo y Pasivo respectivamente son escasos. Los Créditos por Reaseguros sobre el Activo total representan el 0,4%, mientras las Deudas con Reaseguradoras sobre el Pasivo el 1,6%.

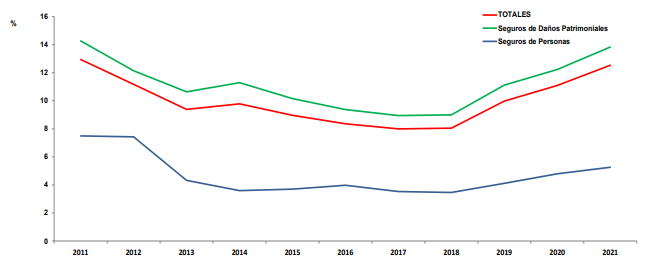

Evolución del Índice de Cesión

Como se ve en el gráfico, el Índice de Cesión alcanza 12,5% (similar a 10 años atrás, con un piso del 7,9% registrado en 2017) mientras la participación de los Siniestros Reintegrados en los Siniestros Pagados es de 9,2% y, la de los Gastos a cargo del Reasegurador en los Gastos Totales ascendió al 5,1%. A su vez, los seguros de Daños Patrimoniales ceden el 13,8% (el segundo guarismo más alto de la serie) de las Primas Emitidas, mientras que los de Personas solo el 5,3%.

Si se analiza por ramo de actividad, los seguros de mayor nivel de Primas Emitidas, Automotores (38,3% del Total), Riesgos del Trabajo (22,8%) y Vida Colectivo (7,4%), ceden en promedio casi un 4% de las Primas Emitidas. Sin embargo, dentro de las Primas Cedidas, estos tres ramos transfieren un 20,7% del total. En el caso de Incendio, cede el 33,4% del total cedido.

¿Cuáles son los ramos con mayor nivel de reaseguro? Según el Índice de Cesión son: Aeronavegación (76,6%), Incendio (75,4%), Caución (49,5%) y Responsabilidad Civil (49,4%), que concentran solamente el 9,3% de las Primas Emitidas y el 48,8% de las Primas Cedidas.

Radiografía de los contratos

El informe también analiza la evolución de las Primas Cedidas según el destino de las mismas, por tipo y modalidad contractual y por canal de venta. Hay que tener en cuenta que la evolución de la Cesión está afectada por dos determinaciones, una en el 2013, cuando comienzan a visualizarse los impactos del nuevo Mercado Reasegurador Argentino y otra en el 2017 cuando se comienza a liberar el mismo.

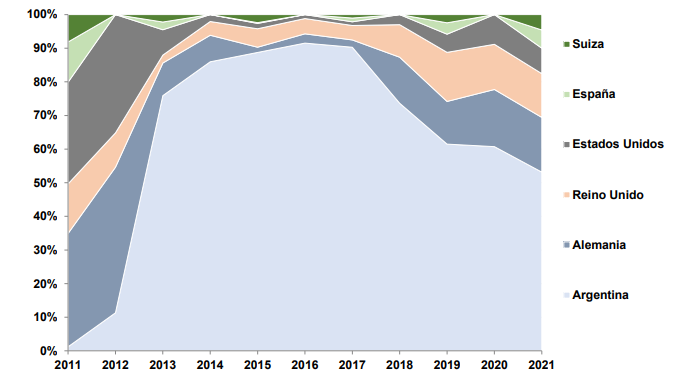

Distribución de las Primas Cedidas por País

Como puede verse, las Primas Cedidas se concentran en su mayor parte en el mercado reasegurador local (46,3%), con una fuerte reducción con respecto al último lustro por lo antes explicado. Mientras que el resto se coloca principalmente en el mercado europeo (41,6%). Los países que captan más reaseguro argentino en forma directa son Alemania (14,2%), Reino Unido (11,3%), Estados Unidos (6,6%) y España (4,7%).

Según revela la SSN, de los 130,5 mil millones de pesos que se ceden 60,4 mil millones lo hacen en el mercado interno y 56,9 mil millones al mercado reasegurador local; de los cuales 37,2 mil millones es en reaseguradoras nacionales y los restantes 19,7 mil millones en reaseguradoras sucursales extranjeras. En las Comisiones el 54,6% de las mismas se destinan al mercado local. Respecto de los siniestros reintegrados que ascienden a 45,7 mil millones de pesos: 21 mil millones son nacionales (45,9%), y 19,1 mil millones provienen de reaseguradoras locales (41,8%) y el resto principalmente de Alemania (19%), Reino Unido (12%), Estados Unidos (4,5%) y Suiza.

Según la modalidad de contratación la mayor parte de la Prima Cedida corresponde a contratos Proporcionales (81%) y como es esperable también los Siniestros Reintegrados y Comisiones pagadas por estos contratos.

A su vez, en la clasificación de la Cesión por Tipo de Contratos, el 63,3% de las Primas son en contratos automáticos y el 36,7% facultativos, mientras la distribución de los siniestros reintegrados registra mayor volatilidad a través del tiempo, siendo en la actualidad de 63,6% y 36,4% respectivamente. Finalmente, las comisiones se reparten en un 87,9% en contratos automáticos y 12,1% en facultativos.

Pasando a los Canales de Venta, el 54,9% de las Primas Cedidas corresponden a contratos realizados en forma Directa con las Reaseguradoras, si bien mantiene la mayor participación en los últimos años se observa una caída pronunciada. Por otro lado, el 45,1% restante, corresponde a contratos realizados mediante Intermediarios o Brokers (Corredores), con menor participación en las Comisiones. Los Siniestros Reintegrados son liderados por los contratos efectuados con Intermediarios (52,2%).

Análisis por reaseguradora

Del informe surge también que el 64,6% de las Primas Cedidas se concentra en 15 entidades reaseguradoras, de las cuales 9 son Locales y 6 son de otros países. Las 7 primeras tienen una participación individual de mercado mayor al 4%.

Primas Cedidas por Reasegurador

Participación % sobre el Total

Las primeras 25 entidades concentran el 77,2% de la Cesión, el 75,6% de los Siniestros Reintegrados y el 83,1% de las Comisiones

En lo que respecta a Seguros de Daños Patrimoniales, las primeras 15 entidades Reaseguradoras concentran el 64,7% de la Cesión. Las 5 primeras entidades tienen una participación individual mayor al 5%. Las primeras 25 entidades concentran 77,9% de la Cesión, el 75,3% de los Siniestros Reintegrados y el 84,7% de las Comisiones.

Y en lo que hace a Seguros de Personas, se observa una mayor concentración, ya que más del 80% de la Cesión se realiza con 10 operadores. Las primeras 2 entidades tienen una participación conjunta del 38%. Las primeras 25 entidades concentran el 98,9% de la Cesión, el 97,6% de los Siniestros Reintegrados y el 99,4% de las Comisiones.

El rol de los intermediarios

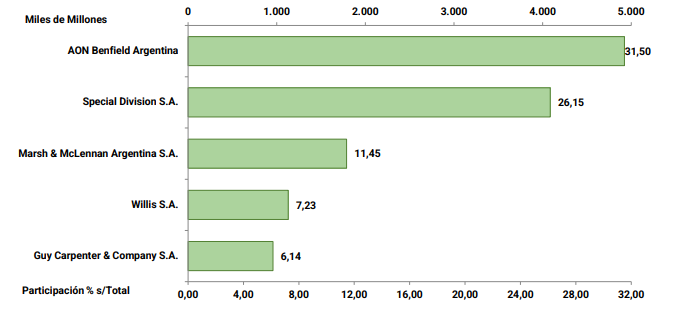

Finalmente, vale destacar que del 45,1% del total cedido que se canaliza por medio de Intermediarios, el 82,5% de este se concentra en cinco corredores. Los primeros 10 intermediarios concentran el 99,5% de la cesión, el 99% de los Siniestros Reintegrados y el 99,7% de los Gastos de Gestión.

Primas Cedidas por Intermediario

Participación % sobre el Total

Como puede verse, los líderes son Special Division S.A. (38,9% de participación) y AON Benfield Argentina (35,1%) en los Automáticos, mientras para los Facultativos se posicionan Marsh & McLennan Argentina S.A. (28,7%) y AON Benfield Argentina (26,1%).

Por último, según la modalidad de contratación, el 81% de los contratos canalizados a través de intermediarios son Proporcionales, liderados por Special Division S.A., (33,8%) y AON Benfield (28,9%), mientras que los No Proporcionales (19% del total) por AON Benfield Argentina (36,6%) y Marsh & McLennan Argentina S.A. (25,6%).