La Superintendencia de Seguros de la Nación difundió el nuevo informe trimestral de Vehículos Expuestos a Riesgo, correspondiente a los ramos Automotores, Motovehículos y Transporte Público de Pasajeros al 31 de marzo de 2026.

El reporte confirma una nueva mejora del parque asegurado, que alcanzó los 15.186.182 vehículos expuestos a riesgo, lo que representa un crecimiento del 2,7% frente al mismo período del año anterior y del 0,2% respecto del trimestre previo.

De esta manera, el mercado no solo logró sostenerse por encima de la barrera de los 15 millones de unidades, sino que además volvió a mostrar una expansión interanual en un segmento clave para medir la evolución del seguro automotor, la movilidad y la actividad económica en general.

Crecimiento moderado, pero sostenido

El dato global muestra una mejora consistente respecto de marzo de 2025, cuando el parque asegurado había alcanzado los 14.788.697 vehículos. En la comparación con el cierre del trimestre anterior, el avance fue más acotado: desde 15.148.676 unidades en diciembre de 2025 hasta los 15.186.182 vehículos al cierre de marzo de 2026.

La foto general muestra así un mercado que sigue creciendo, aunque a un ritmo más moderado en el margen. Después de haber superado nuevamente los 15 millones de vehículos expuestos a riesgo en mediciones previas, el nuevo informe ratifica que el parque asegurado logró consolidarse sobre ese umbral.

La evolución de los últimos cinco años también permite dimensionar la mejora. En marzo de 2022, el total era de 14.081.157 vehículos; en marzo de 2023 trepó a 14.381.047; en marzo de 2024 llegó a 14.940.012; en marzo de 2025 retrocedió levemente a 14.788.697; y ahora, en marzo de 2026, alcanzó el nuevo nivel de 15.186.182 unidades.

Pickups y motos, motores del crecimiento

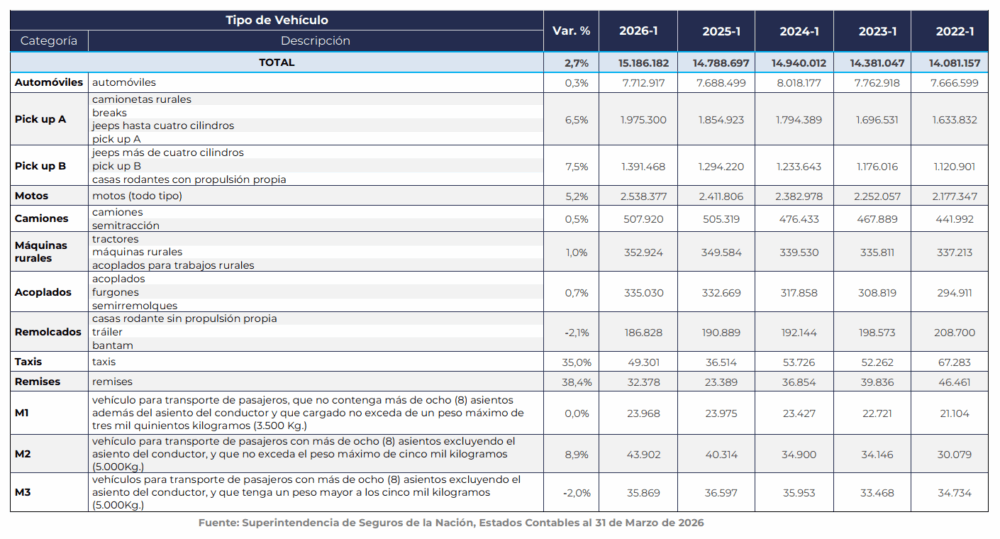

Al analizar la evolución por tipo de vehículo, el informe muestra comportamientos bien diferenciados. Los automóviles siguen siendo, por amplio margen, la principal categoría del parque asegurado, con 7.712.917 unidades expuestas a riesgo. Sin embargo, su crecimiento interanual fue prácticamente neutro: apenas 0,3% frente a marzo de 2025. Además, en la comparación trimestral, los autos mostraron una leve baja del 0,3%.

Vehículos Expuestos a Riesgo por tipo de vehículo

El mayor dinamismo aparece en otras categorías. Las motos alcanzaron 2.538.377 unidades, con un crecimiento interanual del 5,2% y una suba trimestral del 1,5%. Se trata de uno de los segmentos que más tracciona el aumento del parque asegurado, en línea con la mayor presencia de motovehículos como herramienta de movilidad urbana, trabajo y logística de cercanía.

También se destaca el avance de las pick ups. La categoría Pick up A llegó a 1.975.300 unidades, con una suba interanual del 6,5%, mientras que Pick up B alcanzó 1.391.468 vehículos, con un crecimiento del 7,5%. En ambos casos, además, se verificó una mejora frente al trimestre anterior: 0,9% en Pick up A y 1,4% en Pick up B.

El dato es relevante porque confirma la fortaleza de segmentos asociados tanto al uso particular como al trabajo, el agro, servicios y economías regionales.

Taxis y remises crecen fuerte, aunque desde bases más chicas

Entre las variaciones porcentuales más altas aparecen taxis y remises. Los taxis pasaron de 36.514 unidades en marzo de 2025 a 49.301 en marzo de 2026, con un salto del 35,0%. Los remises crecieron aún más: de 23.389 a 32.378 unidades, lo que implica una suba interanual del 38,4%.

De todos modos, se trata de categorías mucho más pequeñas en volumen, por lo que su impacto sobre el total del mercado es menor frente a segmentos masivos como autos, motos y pickups.

En transporte de pasajeros, la categoría M2 mostró una mejora del 8,9% interanual, hasta 43.902 unidades, mientras que M3 cayó 2,0%, a 35.869 unidades. La categoría M1 se mantuvo prácticamente estable, con 23.968 vehículos.

En los segmentos vinculados a transporte, producción y actividad económica, el informe muestra variaciones más moderadas. Los camiones alcanzaron 507.920 unidades expuestas a riesgo, con una suba interanual de apenas 0,5%, aunque con una baja trimestral de 1,5%.

Las máquinas rurales llegaron a 352.924 unidades, con una mejora interanual del 1,0%, pero una caída marginal de 0,5% frente al trimestre anterior. Los acoplados totalizaron 335.030 unidades, con una suba interanual del 0,7% y una baja trimestral de 1,8%. En tanto, los remolcados retrocedieron 2,1% interanual, hasta 186.828 unidades.

Ranking de aseguradoras: el top 10 concentra el grueso del mercado

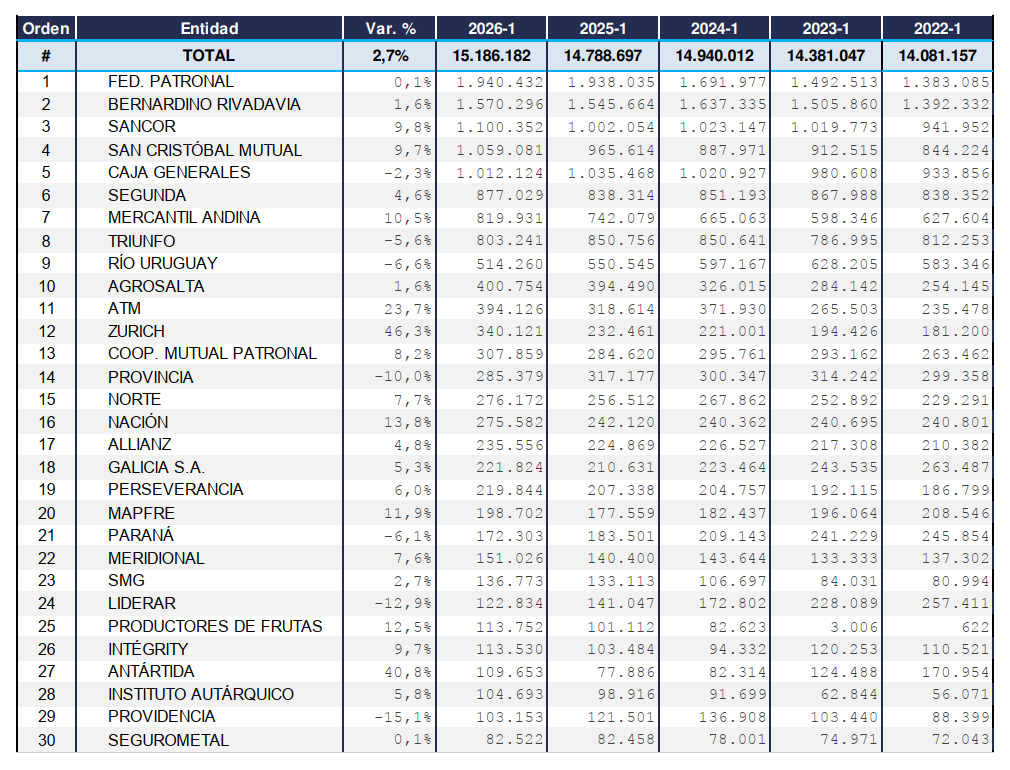

El informe también permite observar la distribución del parque asegurado por entidad. Federación Patronal volvió a ubicarse primera, con 1.940.432 vehículos expuestos a riesgo. Le siguieron Rivadavia, con 1.570.296; Sancor, con 1.100.352; San Cristóbal Mutual, con 1.059.081; y La Caja, con 1.012.124.

Luego aparecen La Segunda, con 877.029 unidades; Mercantil Andina, con 819.931; Triunfo, con 803.241; Río Uruguay, con 514.260; y Agrosalta, con 400.754.

En conjunto, las 10 primeras entidades explican una porción muy significativa del parque automotor asegurado. Si se amplía la mirada al top 30, esas compañías reúnen alrededor del 92,6% del total de vehículos expuestos a riesgo, lo que confirma el fuerte nivel de concentración del negocio.

Las compañías que más crecieron dentro del top 30

Entre las 30 entidades con mayor volumen de vehículos expuestos a riesgo, las mayores subas interanuales se observaron en Zurich, que creció 46,3% y alcanzó 340.121 unidades.

También se destacó Antártida, con un avance del 40,8%, hasta 109.653 vehículos, y ATM, que aumentó 23,7%, llegando a 394.126 unidades.

Vehículos Expuestos a Riesgo por entidad aseguradora – Top 30

Más atrás aparecen Nación, con una suba del 13,8%; Productores de Frutas, con 12,5%; Mapfre, con 11,9%; Mercantil Andina, con 10,5%; Sancor, con 9,8%; San Cristóbal Mutual, con 9,7%; e Intégrity, también con 9,7%.

Estos crecimientos muestran movimientos relevantes dentro del ranking, especialmente en compañías que vienen ganando escala en determinados segmentos del negocio automotor.

El informe también muestra bajas importantes en varias entidades del top 30. Providencia retrocedió 15,1% interanual, hasta 103.153 vehículos. Liderar cayó 12,9%, con 122.834 unidades. Provincia bajó 10,0%, hasta 285.379 vehículos. Río Uruguay cayó 6,6%; Paraná retrocedió 6,1%; y Triunfo bajó 5,6%.

Fuera del top 30 también aparecen caídas más pronunciadas, aunque en compañías de menor volumen, como Libra, La Nueva, Galeno, Caruso y Caja de Tucumán, entre otras.