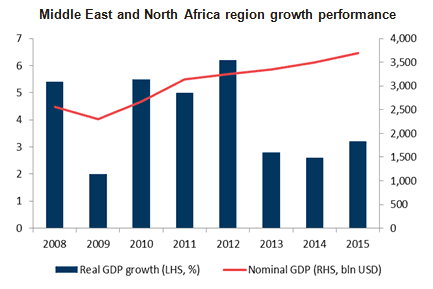

Después de un período de agitación política y social, la actividad económica está cobrando fuerza en la región de Oriente Medio y Norte de África. Se espera que el crecimiento alcance el 2,6% en 2014 y se acelere a un 3,2% en 2015 gracias a la recuperación económica mundial y a los primeros síntomas de consenso político en algunos países de la región. Sin embargo, el crecimiento se mantiene por debajo del promedio de 5,4% registrado en 2000-2010.

Se espera un crecimiento del 4,2% para los países del Golfo en 2014 y 4,1% en 2015, liderando el crecimiento económico de la región gracias a la solidez de las actividades no relacionadas con los hidrocarburos y a los importantes excedentes presupuestarios. Las políticas de diversificación han permitido a los países del Golfo dar apoyo a las industrias no relacionadas con los hidrocarburos. En general, en los países del Golfo, el porcentaje de contribución del sector de los hidrocarburos en el PBI descendió de 41% en 2000 a 33% en 2014. Estos países también se benefician de una sólida base financiera, tales como los enormes activos en sus fondos soberanos y sus superávits externos. Sin embargo, la fuerte caída del precio del petróleo podría afectar su crecimiento y los balances fiscales en 2015.

Por el lado de los países importadores de petróleo (Egipto, Jordania, Líbano, Marruecos, Túnez), se espera que la recuperación del turismo, la confianza de los inversores y las exportaciones, sustentadas por la recuperación de los países europeos, contribuyan positivamente al crecimiento. Además, muchos países importadores de petróleo han anunciado paquetes de estímulo para apoyar la actividad económica tras los disturbios sociales. Se espera un crecimiento de los países importadores de petróleo del 2,5% en 2014 y 3,4% en 2015. No obstante, estos países sufren altas tasas de desempleo, así como de déficits de presupuesto y cuenta corriente. Los niveles de deuda pública continúan siendo elevados. No obstante, se espera una mejora de la situación gracias a la recuperación de la actividad económica y a las reformas.

Por otro lado, la agitación regional podría pesar fuertemente en los resultados económicos de algunos países como Irak y Libia, donde se prevé una contracción del 2,5% y 19,8%, respectivamente, en 2014.

La divergencia entre los países exportadores e importadores de petróleo persiste y las tasas de crecimiento reales permanecen por debajo del promedio de 2000-2010 para ambos grupos. No obstante, la mayoría de los países del Golfo se mantuvieron al margen de las tensiones geopolíticas, lo que les permitió seguir atrayendo inversiones extranjeras y registrar sólidas tasas de crecimiento. Continúan invirtiendo fuertemente en los sectores no petroleros para transformar sus economías, lo que también reduce su vulnerabilidad en el caso de una fuerte caída de los precios de la energía. Consecuentemente, la evaluación de Coface del entorno empresarial en estos países es más positiva. No obstante, existen aún algunos problemas por resolver en materia del futuro deterioro de los balances fiscales, el elevado nivel de burocracia y la mejora de la transparencia. El impacto de la crisis sociopolítica castigó más fuertemente a los países importadores de petróleo, que todavía sufren los efectos de la incertidumbre política, los elevados niveles de desempleo y endeudamiento público, el déficit de la balanza por cuenta corriente y los desequilibrios fiscales. No obstante, estos países también están haciendo ciertos progresos en materia de reformas estructurales con el fin de mejorar el comportamiento fiscal, las condiciones del mercado de trabajo y el entorno empresarial. Se espera una mejor evolución económica de Túnez y Marruecos debido a la recuperación económica en Europa“, afirma Seltem IYIGUN, Economista de Coface para la región de Oriente Medio y Norte de África.

Hidrocarburos: solidez regional vulnerable a la volatilidad de los precios del petróleo, presión de las tensiones regionales

Las economías de los países del Golfo dependen de la producción del petróleo, región en la que se encuentran las mayores reservas verificadas del mundo. A finales de 2013, Kuwait, Qatar, Arabia Saudita y los Emiratos Árabes Unidos representaban casi el 41% de las reservas verificadas de petróleo crudo de la Organización de Países Exportadores de Petróleo (OPEP). Este sector es la principal fuente de ingresos de los países del Golfo, tanto de exportaciones como fiscales. Los ingresos de los hidrocarburos también proporcionan la financiación necesaria para el desarrollo de otras industrias. La caída del precio del petróleo puede resultar en un descenso de los ingresos fiscales y de exportación. También puede afectar a la confianza de los inversores de cara a ciertos proyectos debido a la contracción de los márgenes de beneficios de las empresas y originar retrasos o cancelaciones. Esto podría dificultar seriamente los incrementos en el gasto social y la inversión, y por tanto afectar a la evolución del crecimiento.

Sector textil: recuperación tras la inestabilidad

Los sectores textil y de la confección forman parte de las industrias tradicionales de los países del Norte de África, y ocupan un lugar importante en términos de empleo y producción industrial. En Marruecos, el sector textil es el mayor empleador de mano de obra industrial, con un 40%. El sector representa el 10% del PBI y el 20% de las exportaciones. En Túnez, el sector textil es el segundo mayor exportador de la industria manufacturera, ya que representa el 19% de las exportaciones totales del país. En el primer trimestre de 2014, el sector proporcionaba el 7% del empleo total. La concentración de las exportaciones de textiles hacia los países europeos, el poder de negociación de los clientes sobre los productores, el acceso limitado a la financiación y la inestabilidad política constituyen los principales riesgos en este sector.