Recientemente, McKinsey & Company, consultora estratégica global que se focaliza en resolver problemas relacionados a la administración estratégica, elaboró el informe “El futuro de los seguros de vida: reinventar la industria para la próxima década”, el cual analiza los cambios significativos que ha experimentado el sector durante la última década, a partir de la preponderancia de los mercados emergentes, el avance de la tecnología y el impacto del COVID-19.

Según el reporte, las economías en desarrollo -predominantemente los mercados emergentes en Asia que antes eran pequeños contribuyentes- se han convertido en motores de crecimiento global, y ahora representan más de la mitad del crecimiento de las primas globales y el 84% del crecimiento de anualidades individuales. A su vez, la disponibilidad de los datos se ha disparado y las aseguradoras han en el desarrollo de Inteligencia Artificial. Por otro lado, la calidad en el servicio de atención al cliente se ha optimizado. Ahora los clientes pueden presentar reclamos y acceder a agentes, cotizaciones de seguros e información de pólizas a pocos clics de distancia. Además de estos cambios, la última década ha presentado nuevos desafíos.

“Las aseguradoras de vida no se han beneficiado del mercado alcista. La penetración global cayó un 3% , y el crecimiento de las primas en la mayoría de los mercados desarrollados, que se situó justo por debajo del 25 anual, luchó por igualar el PIB. Las tasas de interés deprimidas a nivel mundial redujeron la rentabilidad de la cartera de inversiones. Más recientemente, la pandemia de COVID-19 ha deprimido las tasas de interés globales incluso más bajas que las observadas en la crisis financiera mundial de 2007-08, lo que ha provocado un impacto desproporcionado en las acciones de seguros de vida en relación con el resto del mercado”, detalla el reporte.

Tendencias prometedoras

Existe varias tendencias que se presentan prometedoras para la industria de seguros de vida en la próxima década. Este escenario se ve impulsado por la pandemia del COVID-19, la cual ha vuelto a enfatizar la necesidad de protección contra la mortalidad. Las tasas de reemplazo de las pensiones públicas están disminuyendo y los gastos de salud están aumentando, tendencias que también se aceleraron por la crisis del COVID-19. Las tendencias económicas y demográficas también ofrecerán vientos de cola. La clase media global se está expandiendo rápidamente, generando mayores ingresos, creciente riqueza financiera y mayores riesgos que administrar. Para el 2030, todos los baby boomers tendrán 65 años o más, y se espera que muchos sobrevivan a sus ahorros para la jubilación.

McKinsey & Company cree que la industria de los seguros de vida se enfrenta a una doble oportunidad fundamental: la posibilidad de satisfacer las crecientes necesidades de los clientes al tiempo que recupera la rentabilidad y el crecimiento. Para lograr estos objetivos, se espera que las compañías de seguros de vida ganadoras obtengan mejores resultados en tres áreas en la próxima década:

- Personalizar cada aspecto de la experiencia del cliente

- Desarrollar soluciones de productos flexibles adecuadas para un entorno regulatorio y de tipos de interés exigente

- Reinventar habilidades y capacidades

Personalizar todos los aspectos de la experiencia del cliente

Un cambio hacia una gestión sanitaria selectiva. Las aseguradoras de vida se han centrado durante mucho tiempo en la protección contra la mortalidad, pero la preocupación por el riesgo de mortalidad ha disminuido en muchos mercados, lo que ha reducido la demanda de productos básicos. A pesar de los recientes aumentos en la investigación en línea sobre seguros de vida, impulsados por COVID-19, es probable que continúe la disminución a largo plazo del riesgo de mortalidad. En la próxima década, las aseguradoras desempeñarán un papel cada vez más destacado en la salud de sus clientes a medida que aumente la esperanza de vida y cambien las tendencias de salud.

Para 2030, el número de personas de 60 años o más crecerá en más del 50%, de 900 millones en 2015 a 1.400 millones. Además, las enfermedades no transmisibles, las que están más estrechamente relacionadas con el estilo de vida y el comportamiento, como la diabetes, las enfermedades cardíacas y el cáncer de pulmón, representarán el 71% de todas las muertes anuales a nivel mundial y representarán una proporción cada vez mayor del riesgo de mortalidad. Creemos que estos factores motivarán a los fabricantes de seguros de vida y rentas vitalicias a involucrar a los clientes en la economía de valor compartido de una vida saludable para aumentar la longevidad de los asegurados.

La tecnología jugará un papel importante en esta transición. La proliferación de datos y dispositivos conectados, seguirá facilitando que las compañías de seguros de vida desempeñen un papel activo en la configuración de la salud de los clientes, en beneficio de todos. Con esta información, las compañías de seguros de vida pueden proporcionar recordatorios o notificaciones oportunos y personalizados sobre la dieta, el manejo de enfermedades, las citas médicas, los recursos de salud locales y la actividad física. Los clientes están cada vez más dispuestos a compartir sus datos a cambio de personalización; hoy, seis de cada diez consumidores en todo el mundo se sienten cómodos compartiendo datos personales con su aseguradora a cambio de primas más bajas.

Esta tendencia se ha acelerado durante la pandemia. La evidencia muestra que una mayor proporción de consumidores están dispuestos a compartir los datos recopilados en sus relojes relacionados con la frecuencia cardíaca. En los últimos meses, las compañías de seguros de vida se han basado en preguntas y registros médicos más detallados en lugar de exámenes físicos en persona, que no han sido posibles con el distanciamiento físico.

Desarrollar soluciones de productos flexibles adecuadas para un entorno regulatorio y de tasas de interés desafiante

Las tasas de interés han estado deprimidas a nivel mundial durante una década, e incluso más en algunas economías, como Alemania y Japón. La presión sobre las tasas de interés ha aumentado aún más debido al COVID-19, con pocas señales de disminuir. Al mismo tiempo, las regulaciones cambiantes han limitado los métodos tradicionales de hacer negocios. Las aseguradoras de vida más exitosas redoblarán su enfoque en la innovación y la flexibilidad.

Un cambio de paradigma del producto garantizado.Durante los últimos cinco a siete años, algunos países (como Francia, Alemania, los Países Bajos y Suiza) vieron nuevos bonos gubernamentales emitidos con rendimientos negativos. Mientras tanto, otros (como Estados Unidos y Japón) continúan combatiendo tipos de interés cercanos a cero. De hecho, según la Autoridad Europea de Seguros y Pensiones de Jubilación, más de la mitad de las pólizas de vida europeas garantizan un rendimiento de la inversión a los asegurados que supera el rendimiento del bono del gobierno local a diez años.

Las nuevas regulaciones de capital acompañaron las tasas deprimidas a nivel mundial. Por ejemplo, la introducción de Solvencia II en 2016 en la Unión Europea aumentó los requisitos de capital para los productos tradicionales de vida y rentas vitalicias, lo que ejerció una mayor presión sobre la rentabilidad. Los consumidores continuarán buscando retornos garantizados, lo que significa que muchas aseguradoras enfrentarán desafíos para ofrecer garantías de una manera rentable y eficiente en capital. En conjunto, los productos tradicionales garantizados a largo plazo con tasa fija experimentarán un cambio de paradigma en la estructura, de estar enraizados en retornos garantizados a ofrecer un potencial alcista con protección garantizada a la baja.

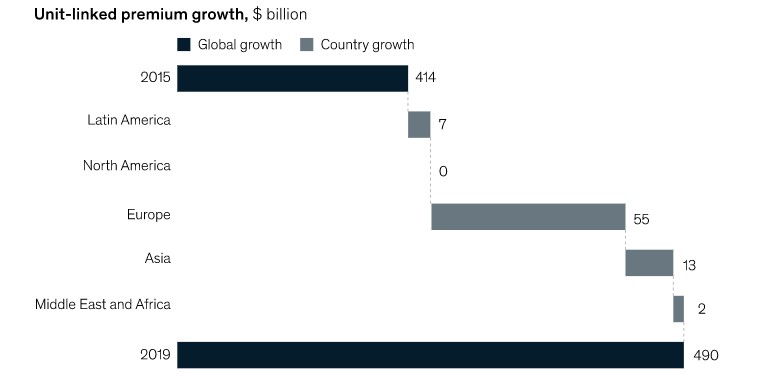

Varias compañías de seguros de vida ya han comenzado a mover sus carteras hacia una amplia variedad de productos de los mercados de capital, específicamente productos híbridos y vinculados a unidades, que son más eficientes en términos de capital y funcionan bien en un entorno de tasas bajas. De 2015 a 2019, las primas vinculadas a unidades aumentaron $ 76 mil millones a nivel mundial, y las compañías de seguros de vida europeas representaron dos tercios del crecimiento mundial. Dichos productos pueden ofrecer a los clientes un potencial de mejora junto con una protección a la baja (hasta el 100 por ciento). Dicho esto, la preservación del capital no es gratuita; ya sea en comisiones, índices de gastos o rendimiento, los clientes lo pagan.

Las aseguradoras europeas occidentales representan dos tercios del crecimiento global de las primas unitarias vinculadas:

Reinventar habilidades y capacidades

El camino hacia el crecimiento en la próxima década requerirá nuevos talentos y estrategias más audaces. Las aseguradoras de vida deben responder capturando más valor de los activos existentes y persiguiendo fusiones y adquisiciones específicas.

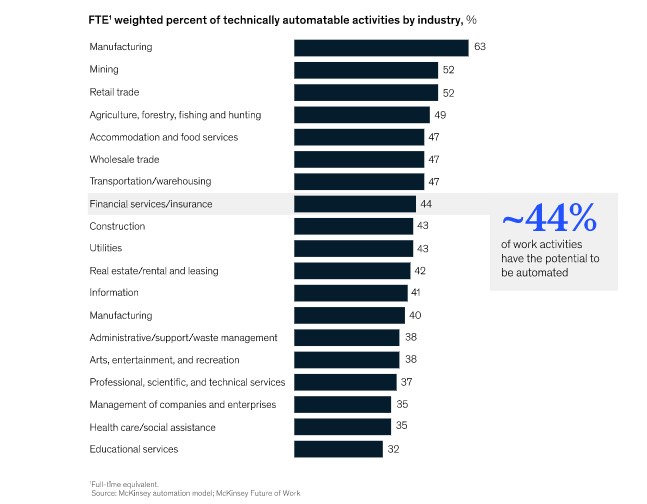

Una fuerza laboral radicalmente diferente, respaldada por las habilidades del futuro. Para el 2030, el 44 por ciento de las actividades laborales de seguros tienen el potencial de ser automatizadas. Los roles que se centran en el trabajo repetitivo y los procesos manuales dejarán de existir en su forma actual, mientras que la tecnología y los trabajadores con conocimientos digitales aumentarán su valor. Las habilidades emocionales, interpersonales y sociales también serán más críticas, especialmente para los agentes de atención al cliente que pueden ayudar a los consumidores a abordar sus cambiantes necesidades financieras y de cobertura. Sin embargo, estos cambios en la fuerza laboral no eliminarán puestos de trabajo; nuestra investigación indica que se crearán nuevos puestos de trabajo netos debido a los avances en la automatización, sino que cambiarán la naturaleza del trabajo. La pandemia de COVID-19 solo ha acelerado tales tendencias.

El potencial de la automatización de las actividades laborales varía según el sector. El 44% tienen el potencial de automatizarse.

En la guerra por el talento digital, las compañías de seguros de vida están en desventaja. La industria de servicios financieros está por detrás de otros sectores en volumen de talento digital y tecnológico. De hecho, el 80% de los millennials dicen tener un conocimiento limitado de la industria de seguros, una señal preocupante para una industria en la que el 25 por ciento de los empleados creen estar dentro de los cinco a diez años de jubilarse. Sin embargo, COVID-19 y los recientes disturbios sociales presentan una oportunidad para que las aseguradoras de vida reformulen su propósito social, puede ayudar a reclutar y retener talentos excepcionales.

El 75% de los ejecutivos globales están de acuerdo en que la mejora y la recapacitación de los empleados deben representar al menos la mitad de la solución de brechas de habilidades. Las compañías de seguros de vida que prioricen esos esfuerzos y desarrollen modelos operativos capaces de responder a las demandas cambiantes se distinguirán de sus pares y se posicionarán a la vanguardia de la “preparación para el futuro” de su fuerza laboral.

Dados los desafíos de rentabilidad global, las aseguradoras pueden optimizar cada vez más los bloques vigentes y cerrados como fuente de creación de valor. Hoy en día, la atención que se presta a la gestión vigente a menudo no está a la altura de su potencial.

Las compañías de seguros de vida pueden mejorar la creación de valor vigente al ejecutar cuatro pilares:

- Eficacia comercial, incluida la gestión de lapsos y la venta cruzada a los asegurados

- Eficiencias financieras, como optimización actuarial y reaseguro

- Eficiencias operativas, como costos administrativos reducidos

- Transacciones, como ventas parciales o totales de bloques de negocios

Las empresas también pueden extraer valor de bloques cerrados, que a veces tienen una economía de producto poco atractiva y dificultades operativas o están desalineados con la estrategia de una empresa. Sin embargo, dado su potencial de flujo de efectivo, ganancias y valor implícito, los bloques cerrados merecen tiempo, atención y recursos. Algunas aseguradoras han ayudado a financiar la inversión en una transformación digital o una hoja de ruta analítica racionalizando sus bloques cerrados de negocios.

Finalmente, la clave estar en “encoger para crecer”; una forma popular para que las compañías de seguros de vida lancen sus próximas curvas S de crecimiento.