“El cambio en la normativa es positivo crediticiamente dado que tenderá a fortalecer el balance de las compañías, la calidad de sus ingresos y, en última instancia, sus niveles de capitalización”, señala Moody’s respecto de la modificación que publicó el martes pasado la Superintendencia de Seguros de la Nación (SSN) al cálculo de la Reserva Técnica por Insuficiencia de Primas (RTIP) (ver la nota publicada sobre este tema). La modificación tiene vigencia a partir del 30 de junio de 2015 y el objetivo es fortalecer dicho compromiso técnico.

La consultora de evaluación de riesgo señaló que el incremento en la base de cálculo de esta reserva contribuirá a que las compañías constituyan provisiones más sólidas en relación a al riesgo de tarifación insuficiente, siendo éste uno de los principales cambios en la nueva resolución.

Debido a que el nuevo cálculo aumentará los costos iniciales a las aseguradoras con pérdidas técnicas, lo cual es cierto para la mayoría de las compañías de seguros generales, también debería impulsar una mayor disciplina en la fijación de precios, reduciendo la volatilidad en este segmento de mercado de gran competencia”, asegura Moody’s.

Otro cambio de relevancia es que se aplica un límite del14% de las primas devengadas al resultado financiero que las compañías pueden computar para reducir el monto de insuficiencia. Esta medida debería atenuar la predisposición de las aseguradoras para compensar pérdidas técnicas con ingresos financieros, una práctica que conlleva un elevado el riesgo de inversión.

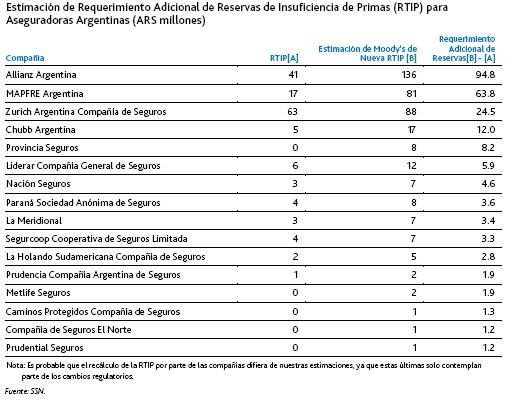

Según Moody’s, el mayor efecto positivo de esta nueva regulación será para aquellas aseguradoras con importantes pérdidas técnicas; si bien en el corto plazo sus niveles de capitalización y cumplimiento de capitales mínimos podría estar bajo presión, en el largo plazo deberán fortalecer su base de capital a fin de dar cumplimiento a la nueva normativa.

Estas entidades podrán amortizar el incremento de reserva en dos años, lo cual aliviará la carga en la implementación de esta nueva medida. Por otro lado, las aseguradoras con buenos niveles de capitalización que estén en condiciones de reconocer el total del impacto en un solo paso, surgirán con mejores niveles de reservas y capitalización”, explican.

Finalmente, advierten que, si bien la SSN ha estado activa durante la última década en el establecimiento de nuevas reservas y en la actualización de en los niveles de capitales mínimos, las aseguradoras argentinas siguen estando por detrás de los mercados de seguros más avanzados en materia de adopción de normas contables y de solvencia que reflejen más fidedignamente los riesgos asumidos de las compañías.