Por Cristina Tzioras, Ex Associate Director – FIXSCR (affiliate of Fitch Ratings).- *

El mercado asegurador argentino continúa siendo el menos concentrado del continente latinoamericano. En términos de participación, las 30 mayores compañías concentran cerca del 77% del primaje, sobre un total de 170 activas.

Crecimiento impulsado por ramos generales: Cerca del 82% del mercado está hoy concentrado en los seguros patrimoniales mientras el resto lo explican los relacionados a personas. A mar’15 el crecimiento nominal interanual de la producción fue del 42%; dándose un mayor avance en los seguros patrimoniales (44%) que en los de personas (33%). A mar’15, en términos de crecimiento real (deflactando la suscripción por el IPCBA) la prima registra un aumento del 10.9% (mar’14 marcaba una contracción del 2.5%), producto de un aumento de las tarifas y actualización de las sumas aseguradas frente a una desaceleración de la inflación.

Seguros de Automotores siguen siendo preponderantes: Los ramos de mayor relevancia dentro de los seguros patrimoniales son Automotores (43,1%) Riesgos de Trabajo (34,8%), Combinado Familiar e Integrales (4,7%) e Incendio (4,6%). Estos 4 ramos explican el 71,4% del total de la operatoria del sector, y están altamente ligados a la evolución del crecimiento económico, consumo privado y empleo. Por otro lado, dentro de los seguros de personas, se destacan los seguros de Vida (78,5%), más ligados a la evolución del crédito, Accidentes Personales (11,7%), y Retiro (9,8%).

El menor nivel de actividad y las condiciones más restrictivas al crédito se estima tengan un efecto desfavorable en el potencial crecimiento real de los seguros para automotores y coberturas de riesgo del trabajo, pilares de la estructura del mercado.

Desempeño del Sector

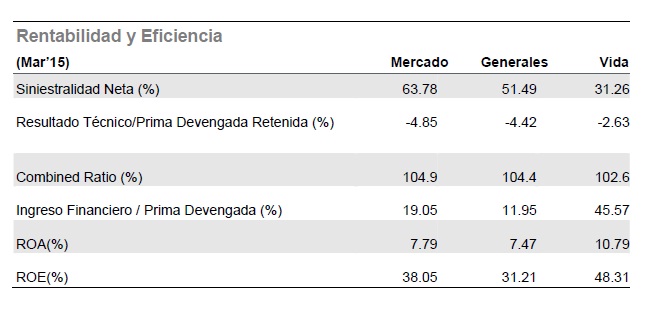

Persisten los resultados técnicos negativos: Producto de una disminución en los niveles de siniestralidad junto con una desaceleración en el aumento de los gastos, el resultado técnico del mercado registró una mejora en la comparación anual. Se espera un cierre fiscal a jun’15 donde los resultados se vean más presionados y no muestren avances tan favorables como a jun’14, influenciado por el extraordinario primer trimestre del año anterior. Muchas entidades del mercado asegurador argentino han operado recurrentemente con resultados técnicos negativos en los últimos años, alcanzando resultados netos positivos por buenos rendimientos financieros de sus carteras, por lo que la volatilidad en el rendimiento y la calidad de dichas inversiones resulta crucial para los resultados finales.

Importante dependencia al resultado financiero: Alcanzar un resultado operativo superavitario sigue siendo un desafío para las compañías. En los últimos ejercicios se ha ido acentuando la dependencia sobre el resultado financiero de las aseguradoras para alcanzar utilidades netas positivas. A su vez, la mayor volatilidad exhibida en los resultados por inversiones disminuyó la rentabilidad de la mayoría de las compañías en la comparación interanual.

La relación resultado técnico sobre resultado final es negativa, mientras el financiero sobre la utilidad neta representa el 189% (233% a jun’14). En este sentido resulta interesante hacer el cálculo del rendimiento mínimo que debe alcanzar la cartera de inversiones para contrarrestar los resultados operativos deficitarios y llegar así al punto de equilibrio. Al último cierre de ejercicio (jun’14) este rendimiento debía ser del 8,48% manteniendo la tendencia al alza.

Inversiones mayoritariamente en renta fija: A mar’15 la cartera de inversiones muestra una participación mayoritaria de Títulos Públicos y Fondos Comunes de Inversión, donde paulatinamente han ido ganando terreno y las Obligaciones Negociables y perdiéndolo las tenencias en depósitos a plazo fijo.

El desafío para las compañías de seguros, especialmente para las que comercializan seguros con una cola de siniestro mayor a un año, es minimizar la pérdida de valor real de sus reservas producto de una elevada tasa de inflación, con una adecuada política de inversión sin exponerse a riesgos excesivos. Vale recordar que uno de los últimos cambios normativos dentro del sector asegurador anuló la posibilidad de invertir en instrumentos fuera del mercado local, lo que restringió más las opciones para diversificar la cartera y los riesgos, la cual se profundizó con la aparición del “inciso k”.

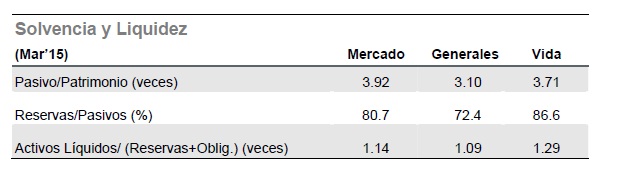

Foco sobre los niveles de solvencia y capitalización: Teniendo en cuenta un contexto de acotada generación de resultados, altas tasas de inflación y la persistencia de resultados técnicos negativos, la solvencia de las compañías aseguradoras podría verse afectada por la volatilidad del resultado financiero sin descartar la posibilidad de necesitar mayores aportes de capital. La capitalización del sector medida por el apalancamiento financiero (pasivo/patrimonio) se muestra relativamente estable, aunque manteniendo niveles elevados (total del mercado asciende a 3,92 veces) y diferentes para cada segmento.

Adecuada constitución de reservas: Las reservas de la industria son suficientes, aunque ante la perspectiva de mayores tasas de inflación y un potencial mayor apetito por riesgo frente a una mayor intensidad competitiva, una disminución sustancial del ratio reservas/prima devengada retenida para FIX implicaría un aumento del riesgo de inadecuación de reservas.

Ambiente Operativo y Regulatorio

En los últimos años el gobierno ha impuesto una serie de medidas que limitan la actividad del sector asegurador. La imposición respecto de la inversión en ciertos instrumentos (“inciso k”) de todas las compañías de seguros sumada a los requerimientos previos de repatriación de inversiones en el extranjero y el cambio en el marco operativo del sector reasegurador, son algunos ejemplos de dicha tendencia. La Calificadora considera que dichas medidas obstaculizan la capacidad de maniobra de las entidades para hacer frente a los cambios en el ambiente operativo y/o reduce la flexibilidad de los esquemas de negocio de las entidades.

El estancamiento producido en la economía en 2014 acentuó la dependencia de las utilidades del mercado a los resultados financieros. Los ingresos extraordinarios derivados de la devaluación de ene’14 y de las altas tasas pagadas por los instrumentos emitidos por el BCRA lograron compensar el efecto negativo de la menor demanda y del aumento de los costos de estructura en un contexto de alta inflación. FIX estima que la rentabilidad promedio del sistema podría sufrir una reducción el corriente año, producto de la contracción de la actividad económica y mayores presiones sobre los costos impulsados por la inflación. Para 2015, un año electoral donde las compañías muestran un comportamiento prudente, se estima que la producción crecerá a un ritmo similar a la inflación. Se espera un 2016 de transición que pondrá a prueba las decisiones de los agentes, sus estrategias adoptadas con el fin de lograr un crecimiento en los niveles de producción y mejorar la rentabilidad de las compañías en términos reales.

A su vez, FIX no descarta que continúen surgiendo nuevos requerimientos regulatorios para la industria de servicios financieros y específicamente la industria de seguros, destacando que en los últimos años el Estado ha impulsado una serie de modificaciones regulatorias que en opinión de la agencia responden en mayor medida a políticas macroeconómicas relacionadas con el mercado cambiario y las necesidades de flujos fiscales.

* Cristina Tzioras dejó de pertenecer a FIXSCR a partir del 2016.