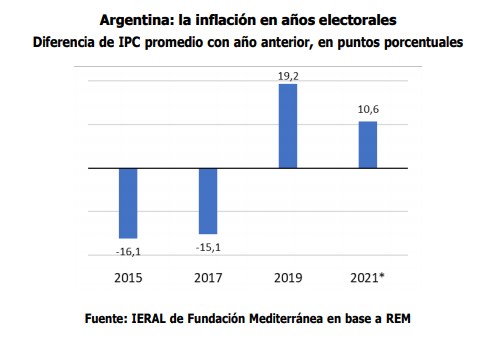

En el largo ciclo de “stop and go” de la década de estanflación por la que atraviesa la Argentina, los años impares, en los cuales se realizan comicios presidenciales o de medio término, se habían caracterizado por anotar una inflación inferior a la de cada año previo. Este mecanismo no ha sido una garantía para los oficialismos de turno, pero ciertamente ha sido una herramienta electoral. El teorema se cumplió hasta 2017, pero en 2019 el gobierno de Cambiemos no pudo evitar que la variación del IPC resultara 20 puntos superior a la del año anterior, con los resultados conocidos. La actual gestión aspira a retomar la tradición, y en el Presupuesto prevé que la inflación

de 2021, con un 29 % proyectado, resulte inferior a la de 2020. Sin embargo, la macroeconomía no es consistente con una desaceleración de la inflación, por lo que esta expresión de deseos del oficialismo, si se mantiene como prioridad, sólo puede deparar mayor represión en el funcionamiento de los mercados. En realidad, frente al aumento del desempleo y el derrumbe de la inversión, se requiere un replanteo de las políticas, asignando a la política fiscal el rol de ancla para evitar una espiralización de la inflación, recuperando condiciones para el despliegue de la actividad privada. La confianza se reconstruye sobre la base de diagnósticos realistas.

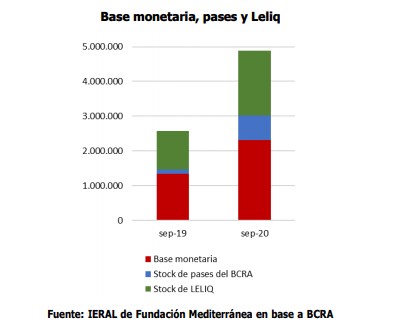

La brecha cambiaria, instalada en el entorno del 100 %, es el síntoma más evidente de los desequilibrios macroeconómicos que habrán de empujar con más fuerza a la inflación. Desde diciembre, el Banco Central emitió 1,9 millón de millones de pesos para financiar al Tesoro, a un ritmo anualizado equivalente a 9,5 puntos del PIB y, para moderar el impacto inflacionario, absorbió una fracción significativa a través de pases y Leliq. Así, sus pasivos que devengan interés se incrementaron al ritmo anualizado de 5,3 % del PIB.

De cara a 2021, al flujo de pesos a favor del Tesoro hay que añadir el “déficit cuasifiscal” en cabeza del BCRA. Con el limitado aporte del Presupuesto 2021 a la reducción del rojo estatal, hay que esperar que la emisión de pesos alcance el año próximo a 7 puntos del PIB, incluyendo intereses de Leliq. Habrá severas limitaciones para absorberlos, ya que hacia fin de este año los pasivos remunerados del Central (pases más Leliq) habrán de aproximarse a 11 % del PIB, un guarismo que dispara las alarmas: la crisis de 2018 se desencadenó cuando el stock de Lebacs alcanzó ese

umbral.

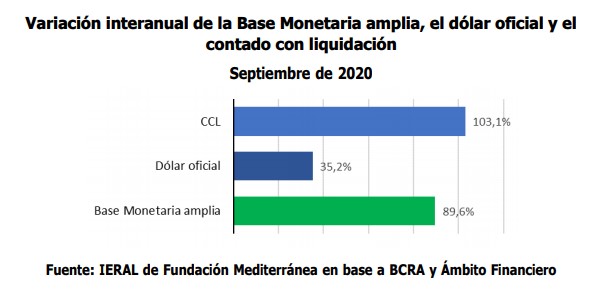

La base monetaria amplia, que incluye los pasivos remunerados, está subiendo al 90 % interanual, por lo que no es casualidad que el “dólar bolsa” y el CCL se hayan más que duplicado en doce meses. No puede entenderse la pérdida de reservas del Central sin reparar en la brecha cambiaria, con un dólar libre cuyo precio se define en el plano monetario. De cara a 2021, y dadas las condiciones descriptas, la expansión monetaria tendría un piso del 60 %, por lo que no sorprende que en la encuesta que realiza el BCRA entre consultores la inflación prevista para 2021 se ubique en 47,5 %. Cabe advertir que ese sería un “buen escenario”, bajo las condiciones actuales.

Detrás de los desequilibrios está la cuestión fiscal, que en realidad es un problema de gasto público, dado lo insustentable de la carga impositiva. Al margen de las presiones inflacionarias, cabe destacar tres dimensiones:

– Entre 2003 y 2015, el empleo público y las moratorias jubilatorias fueron utilizadas como “sustituto” de la falta de empleo privado. En el presente, con 21 millones de personas que reciben transferencias del estado, esta política ha tocado su límite justo cuando la tasa de desempleo se ha disparado, amenazando con un nuevo piso de 15 %. Sólo el sector privado podrá revertir este fenómeno.

– Desplazar el eje a favor del empleo privado obliga a pensar en competitividad. Pero la expansión del gasto público, por encima de ciertos límites, genera atraso cambiario. Un gasto primario (sector público nacional) que no erosione

la competitividad podría estar en torno a 75 mil millones de dólares (oficiales), como el de 2019. Sin embargo, según el Presupuesto 2021, esas erogaciones se ubicarían en 84 mil millones. Llevar el gasto al nivel de 2019 exige más austeridad, o un tipo de cambio más alto. En lugar de un dólar a fin de 2021 de 102,4 pesos como dice el presupuesto, una paridad en torno a 125 pesos.

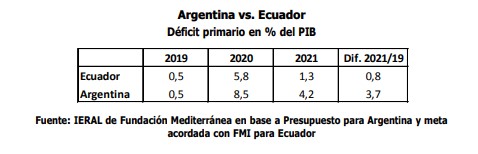

La tercer vertiente tiene que ver con la política fiscal y su impacto en el crédito público. Este año hay un recorrido paralelo entre Ecuador y la Argentina, por la reestructuración de la deuda y las negociaciones con el FMI y, sin embargo, a pocas semanas de dos canjes exitosos, el riesgo país de la Argentina es 400 puntos superior. Nuevamente, esto responde a diferentes grados de compromiso fiscal. Para 2021, Ecuador se propone llevar el déficit primario del

sector público a 1,3 puntos del PIB, pero la Argentina quedaría en 4,2 puntos, pese a que el rojo de 2019 era similar en ambos países. El grueso de la diferencia tiene que ver con un gasto público que en nuestro país apunta a ubicarse en 2021 cerca de 3 puntos del PIB por encima de 2019.

La drástica suba del desempleo y la destrucción de la inversión deberían ser suficientes argumentos a favor de un cambio en el centro de gravedad de la política económica, pasando a poner eje en la recuperación del sector privado y asignando a la política fiscal el rol de ancla para la inflación y la reducción del riesgo país. Por la mayor inflación, la recaudación de 2021 será superior a la presupuestada: alimentar con ese plus un fondo que acumule ahorros para los vencimientos de deuda futura, sería un aporte a la reducción del riesgo país. Este replanteo debería involucrar a la política cambiaria, para alinear el gasto público en dólares (oficiales) con el de 2019 y, al menos, eliminar las trabas para el funcionamiento del “dólar bolsa” y el CCL.

Pese a estas evidencias, la agenda oficial sigue incluyendo el “Impuesto a la Riqueza”, que cae sobre activos productivos e ignora los pasivos para su computo. Más que un impuesto, es una proclama anti-inversión. El Congreso debería evaluar alternativas, como la Ley de Inversiones en Bonos Solidarios bosquejada por Amadeo Vázquez. Sería obligatoria para los tenedores de Bienes Personales de más de 500 millones de pesos a fin de 2020, netos de activos productivos y de las deudas. Quienes resulten alcanzados, deberían invertir una fracción de su patrimonio en bonos provinciales (1/4 del total), nacionales (1/4) y privados (2/4), amortizables en 3 ó 4 años. En ese caso, el aporte solidario podría ser un aliado de la inversión.