Los Bienes Inmuebles constituyen un activo que tomó relevancia en el patrimonio de las Compañías aseguradoras en los últimos años.

Por un lado, el valor contable, como consecuencia del ajuste por inflación, debe reexpresarse a moneda homogénea de fecha de cierre, cualquiera sea el destino que una aseguradora le asigne (uso propio, renta o venta).

Por otra parte, debe actualizarse periódicamente la valuación mediante tasación del Tribunal de Tasaciones de la Nación (T.T.N.).

1) VALUACIÓN CONTABLE DE INMUEBLES

Por Resolución RESOL-2021-545-APN-SSN#MEC del 6 de julio de 2021, la S.S.N. dispuso, entre otros aspectos, modificaciones respecto de los puntos 30.2.1 incisos f) y n) y 39.1.2.3.1. del Reglamento General de la Actividad Aseguradora (R.G.A.A.), de las cuales vale destacar las siguientes:

- A los fines de la determinación del capital computable, no se admite la incorporación de inmuebles rurales o ubicados en zonas no urbanizadas o dominios imperfectos (vg.: campos, yacimientos, canteras, minas, loteos, cementerios privados, tiempos compartidos, barrios privados, etc.).

- Se establecieron requisitos de valuación y cómputo al momento de incorporación al patrimonio, y se indicó la información a presentar por parte de las entidades.

- Se estableció como único ente tasador al T.T.N., con el objetivo de mantener uniformidad en los criterios de tasación y valuación.

El punto 39.1.2.3.1. del R.G.A.A. define el criterio de “Valuación y Exposición de Inmuebles”, destacándose como aspectos más relevantes los siguientes:

- Todos los inmuebles deben contar con la tasación y estimación de la expectativa de vida, realizada por el T.T.N.

- Al momento de su incorporación al patrimonio, los inmuebles deberán estar escriturados e inscriptos a nombre de la entidad, y contar con informe de dominio.

- El valor de incorporación al patrimonio será el consignado en la respectiva escritura traslativa de dominio, con más los gastos incurridos para la inscripción del bien a nombre de la entidad.

- Las entidades podrán considerar computable para él cálculo de relaciones técnicas los inmuebles adquiridos a su valor de incorporación al patrimonio hasta un plazo máximo de 6 meses desde la fecha de su ingreso, en caso de no poseer tasación del T.T.N. durante dicho plazo.

- A los fines de la Exposición Contable, las entidades deben clasificar sus inmuebles como destinados a uso, a renta o a venta.

- Los requisitos de información a remitir a la SSN son los siguientes: las entidades deben incorporar al Módulo de inmuebles del Sistema de Información de Entidades Supervisadas – SINENSUP, la escritura, certificado de dominio, tasación del T.T.N. (o constancia de inicio del trámite), y contrato de locación en caso de corresponder. Caso contrario, no se podrán considerar computables a los fines del cálculo de las relaciones técnicas.

Todas las operaciones de alta, baja, modificación de datos, retasación, alquiler, mejoras, y demás documentación referida a los Inmuebles deberán gestionarse a través del citado módulo, el cual reviste carácter de DDDJJ. Para el caso de Inmuebles destinados a “Renta”, las entidades deberán ingresar al módulo de Inmuebles la copia del contrato de alquiler debidamente legalizado ante escribano o martillero/corredor público, o acreditar que ha sido registrado ante la AFIP conforme lo establecido por el Régimen de Registración de contratos de locación de inmuebles previsto en la Ley 27.551.

- Las entidades deberán valuar sus Inmuebles a “valor razonable”, es decir el valor razonable que surja de la tasación del T.T.N., considerando la vida útil determinada por éste, neto de las amortizaciones correspondientes, reexpresado conforme la norma general de ajuste. Este será el valor límite al valor de esos activos (Punto 5.11.1.1.2 de la Resolución Técnica Nro. 17 de la FACPCE y modificatorias).

- A partir del 1º de julio de 2022, dicho valor deberá ser reexpresado por un plazo máximo de 3 años, trascurrido el cual, se deberá solicitar una nueva tasación ante el T.T.N.

- En Notas a los Estados Contables, las entidades deben informar los criterios utilizados a los efectos del cálculo de valor razonable realizado, y adicionalmente indicar para cada inmueble, lo siguiente: valor de origen, importe, porcentaje de amortizaciones transcurridas, valor razonable, valor de tasación, fecha de tasación, expectativa de vida, coeficiente de ajuste utilizado, valor contable resultante, diferencia inmueble por inmueble entre Valor Razonable y valor de Tasación.

Por Circular IF-2022-137102289-APN-GE#SSN de fecha 21-12-2022, la S.S.N. efectuó aclaraciones sobre el Punto 39.1.2.3.1 del R.G.A.A., siendo las más relevantes las siguientes:

- El 01.07.2022 comenzó a regir el plazo de 3 años por el cual la tasación de un Inmueble puede ser reexpresada, estableciendo que se tomará hasta el 30.06.2025 como fecha límite por la cual el valor de los inmuebles puede ser reexpresado.

- Las entidades que al 01.07.2022 posean tasaciones practicadas sobre sus inmuebles, a efectos de su reexpresión, podrán utilizar las mismas por el plazo de 3 años contados a partir de dicha fecha.

Las entidades deberán iniciar los trámites de tasación de tales inmuebles con 1 año de anterioridad al vencimiento del plazo, es decir al 30.06.2024, debiendo presentar en el módulo de Inmuebles del sistema SINENSUP la constancia de inicio del trámite.

2) CÓMPUTO PARA EL CÁLCULO DE LAS RELACIONES TÉCNICAS

El R.G.A.A. establece los límites para el cómputo de los inmuebles, que varían según sean destinados a uso, venta o renta.

El punto 30.2. del R.G.A.A. establece cuales son los activos computables y los límites de cómputo a los fines de la determinación del Capital Computable, a efectos de acreditar el capital mínimo exigido en los puntos 30.1.1. a 30.1.5. En tanto, el punto 35.8.1 establece las Inversiones computables para el Estado de Cobertura, y el límite de cómputo por cada tipo de Inversión.

En otro orden, por Resolución RESOL-2017-41057-APN-SSN#MF del 16.11.2017 la S.S.N. había efectuado modificaciones reglamentarias con efecto sobre los límites de cómputo de los inmuebles para Capitales Mínimos y Cobertura (Art. 35. del R.G.A.A.).

Considerando lo establecido por los puntos 30.2 y 35.8.1 del R.G.A.A., y la citada Resolución, los límites de cómputo para las relaciones técnicas resultan ser los siguientes:

a) CAPITALES MÍNIMOS

1. INMUEBLES DE RENTA: 100% COMPUTABLES (Art. 9° de la resolución RESOL-2017-41057-APN-SSN#MF del 16.11.2017).

2. INMUBLES DE USO PROPIO anteriores al 17.11.2017: Límite 60% del Capital a acreditar o Compromisos Netos, el mayor. (Art. 8° de la Resol 41.057/2017); posteriores al 17.11.2017: Límite 30% del Capital a acreditar o Compromisos Netos, el mayor (Punto 30.2.1 inc. g) R.G.A.A.).

b) COBERTURA Art. 35

1. INMUEBLES DE RENTA: En conjunto con las inversiones del inc. m) del punto 35.8.1 tienen un límite del 40% del total de inversiones + inmuebles de renta. Transitoriamente hasta el 30.06.2023 se modificó el límite al 60% (Punto 35.8.1 inc. m) R.G.A.A.).

2. INMUEBLES DE USO PROPIO anteriores al 17.11.2017: Límite del 30% de Compromisos Netos (Art. 2° de la Resol. 41.057/2017); posteriores al 17.11.2017 Límite del 5% de Compromisos Netos (Punto 35.8.1 inc. j) del R.G.A.A.).

3) CONSIDERACIONES FINALES

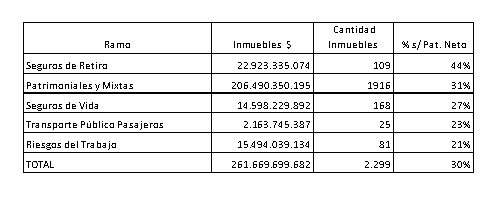

En los Balances Generales al 30.06.2022, las entidades aseguradoras expusieron en concepto de inmuebles (Uso Propio o renta/venta) un total de $261.669.699.682 que representa un 30% del Patrimonio Neto de todas las aseguradoras a dicha fecha, guarismo que confirma que se trata de activos que reflejan una significativa incidencia.

En tanto, las entidades aseguradoras declararon en el Módulo Inmuebles del sistema Sinensup un total de 2.299 inmuebles a dicha fecha.

Se detalla la composición de importes y cantidades de inmuebles, discriminada por ramo en que las entidades operan: