Las crisis son momentos de oportunidad y hoy la pandemia, que redujo la cantidad de siniestros automovilísticos, les permite a las aseguradoras llegar a tener una estructura de servicio con cierta capacidad ociosa.

¿Por qué no aprovechar este momento y valerse de esta capacidad ociosa para implementar nuevos procesos de control que impacten directamente en la reducción del costo siniestral y en el aumento de la satisfacción del cliente?

No hablamos de un control de auditoría ni de un sistema de calidad, es una metodología específica de control, cuyo objetivo es detectar pérdidas evitables, reducirlas o prevenirlas. A la vez la capacitación que resulta de este proceso impacta también en los costos y en la calidad del servicio. Este proceso fue aplicado en varios países con muy buenos resultados.

Pensemos en lo siguiente, los errores no ocurren generalmente por problemas de diseño del proceso ni del sistema operativo, con frecuencia son generados por tareas repetitivas o siniestros de poco valor.

La detección de esos pequeños (o no tan pequeños) errores, multiplicados por cientos o miles de casos por año, implican un valor al final del ejercicio que seguramente será atractivo.

Enfoque:

Hay que trabajar sobre tres conceptos:

Es muy importante generar una estructura independiente (por lo menos una persona) que ejecute los controles dentro del área operativa y dedicación exclusiva.

Con el tiempo este equipo habrá adquirido un entrenamiento importante y podrán ser rotados con el personal de las áreas operativas para completar un círculo virtuoso.

El perfil de trabajo estará orientado a la capacitación del personal de siniestros en base a la discusión de casos. Esto implica que la detección de ahorros o mejoras tendrá un doble beneficio por el enriquecimiento profesional que brindará.

Por supuesto, la práctica de estos controles no exime del control operativo habitual del departamento de siniestros.

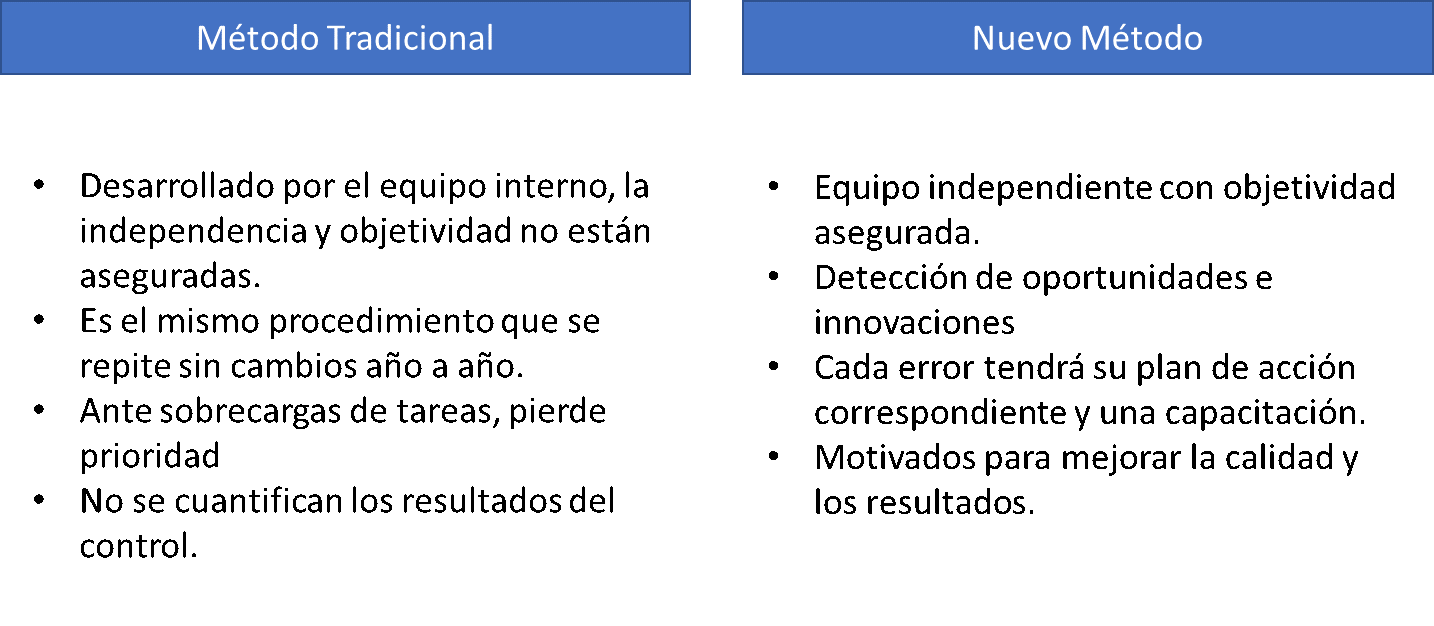

Ya sea una estructura in house o tercerizada, este nuevo concepto de control presenta diferencias con los procesos tradicionales:

La práctica recomienda dividir la tarea en dos escenarios que requieren enfoques diferentes:

A-Casos ya cerrados

– Especial para mejora continua y capacitación al área de siniestros

– Permite mayor dedicación al análisis por estar ya liquidado.

B-Casos en proceso de liquidación

– Los controles requieren técnicas just in time para no demorar la liquidación.

– El impacto en resultados es inmediato

¿Qué se requiere?: Sistematizar el proceso (no es necesario desarrollar un software) medir sus resultados, implementar las mejoras e innovaciones y continuar midiendo.

Los objetivos pueden volverse más ambiciosos en cada ejercicio:

- Imponer permanentemente nuevos desafíos en la administración de siniestros

- Lograr ideas innovadoras con impacto en resultados

- Simplificar procesos para mayor satisfacción del cliente

- Lograr ventajas competitivas

Es una metodología simple, que requiere trabajo manual sistematizado y que da resultados positivos en muy poco tiempo.