La pandemia del Covid 19 está resurgiendo con un aumento en el número de casos y la presión sobre los sistemas de salud. Sus efectos en los negocios son significativos. En los últimos dos años, el virus ha acelerado algunas tendencias en la forma en que se suscriben, distribuyen y administran los seguros. Al mismo tiempo, algunos de los problemas que han desafiado a la industria durante la última década no han desaparecido y la complejidad del entorno macroeconómico ha aumentado. El crecimiento de los ingresos es limitado en la mayoría de las regiones; los intermediarios están capturando más valor; las economías de escala están resultando esquivas y la productividad está bastante estancada.

McKinsey & Company, consultora global que se focaliza en resolver problemas concernientes a la administración estratégica, realizó un estudio sobre los desafíos y oportunidades para las aseguradoras en la industria global de seguros, analizando los desarrollos del año pasado y las formas en que la industria está evolucionando.

Un nuevo mundo

En 2020, el COVID 19 desencadenó una recesión económica mundial que inicialmente fue más aguda que la Gran Depresión. A medida que tomaban forma los programas de apoyo del gobierno, la recesión tocó fondo rápidamente, lo que llevó a una fuerte recuperación económica en 2021. La caída fue más pronunciada en Asia-Pacífico (un 36 por ciento menos) y estuvo particularmente impulsada por la caída de las ganancias en vida.

Los datos preliminares sugieren que el crecimiento de las primas y las ganancias se recuperaron en 2021, después de una desaceleración en 2020, especialmente en las regiones donde los fuertes lanzamientos de vacunas han hecho posible nuevamente muchas actividades, al menos periódicamente.

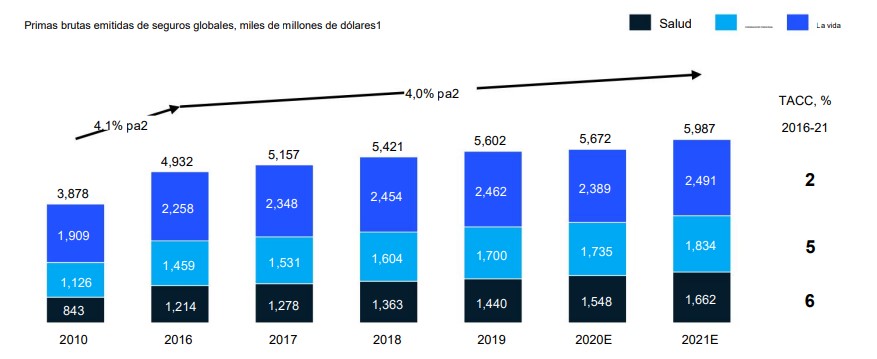

Primas brutas emitidas de seguros globales

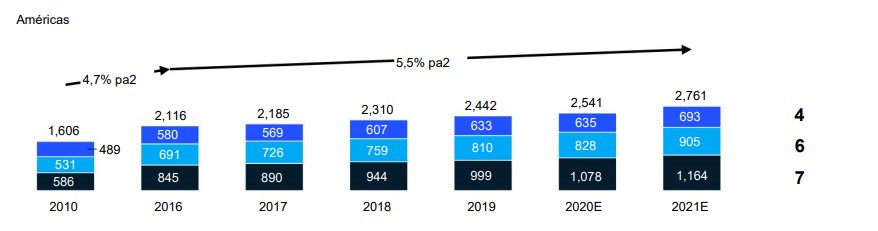

Primas brutas emitidas de seguros en América

En los últimos dos años se observó la recesión y recuperación más peculiar de la memoria viva. El impacto en la industria de seguros fue notable: en 2020, el crecimiento de las primas se desaceleró a aproximadamente un 1,2 % (en comparación con más del 4 % anual entre 2010 y 2020). Las ganancias cayeron alrededor de un 15 por ciento desde 2019, pero aumentaron en 2021 después de una caída en 2020.

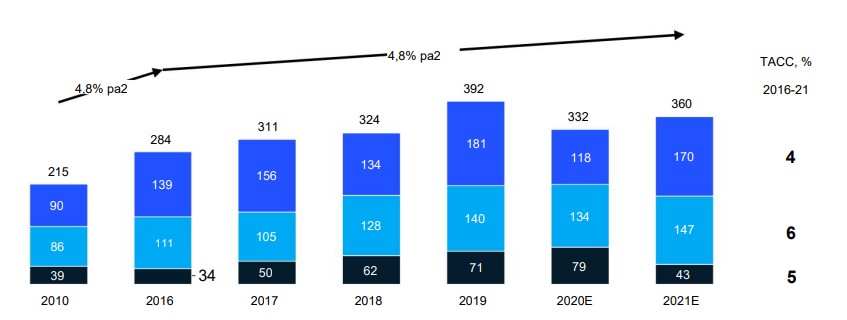

Ganancias en seguros globales

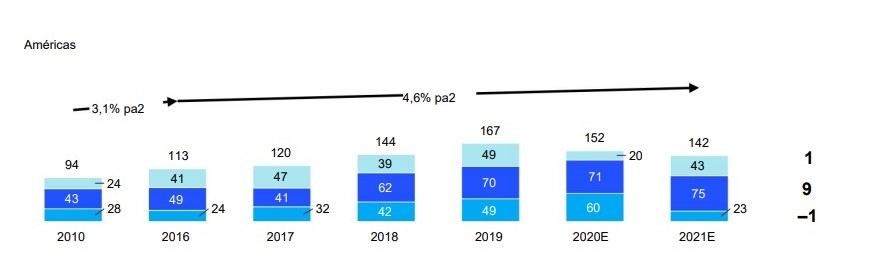

Ganancias en seguros región América

Megatendencias del mercado asegurador

En los próximos años, la industria global de seguros estará profundamente moldeada por algunas megatendencias que han surgido y se han acelerado desde febrero de 2020. Los cambios más evidentes se pueden observar en los comportamientos de los clientes y empleadores. Si bien la mayoría de estas tendencias no son completamente nuevas, se han acelerado durante la pandemia. En conjunto, están dando forma a un nuevo entorno operativo para las aseguradoras que es enormemente disruptivo y que desafía las formas tradicionales de creación de valor. Se observarán cambios en la macroeconomía y en dinámica competitiva reforzada por la crisis.

El impacto económico de la pandemia de COVID-19 ha variado considerablemente según la geografía, por ejemplo, en Asia, Europa y América del Norte se están recuperando a diferentes velocidades; por sector donde por ejemplo, los viajes y la hospitalidad sufrieron una profunda recesión, mientras que las empresas de comercio electrónico se dispararon, y dentro de cada sector, lo que resulta en una intensa actividad de fusiones y adquisiciones. Además hay una mayor conciencia sobre la sostenibilidad, el cambio climático y las cuestiones de diversidad, equidad e inclusión, etc.

Las principales tendencias para los próximos años:

- Un desacoplamiento de la macroeconomía entre Asia, Europa y América del Norte, ya sea a través de tensiones geopolíticas y comerciales elevadas o diferentes tendencias de tasas de interés entre regiones.

- Digitalización y automatización de procesos: si la tendencia persiste, es posible que se necesite modificar significativamente los modelos de distribución reposicionando los roles de agencias, corredores y canales de venta digitales.

- Un anclaje potencial de los modelos de interacción remota con los clientes. La pandemia vio una aceleración de “década en días” en la adopción digital; por ejemplo, las ventas de comercio electrónico en los Estados Unidos crecieron tanto en la primera mitad de 2020 como en los diez años anteriores. Las plataformas de los jugadores tecnológicos fortalecieron su posición como lugares de referencia para los clientes. La frecuencia de las interacciones y el nivel de personalización han cambiado drásticamente, y las aseguradoras deben asegurarse de que sigan siendo relevantes y puedan crear experiencias contextuales verdaderamente personales y basadas en las necesidades.

- Una mayor conciencia sobre la sostenibilidad, el cambio climático y las cuestiones de diversidad, equidad e inclusión. Esto tendrá un impacto inmediato en las aseguradoras, particularmente en sus carteras de inversión y suscripción, ya que los gobiernos establecen fechas límite para alcanzar emisiones netas cero. Además, las catástrofes naturales abundaron en 2020 y 2021, lo que dejó a las aseguradoras preguntándose si estos patrones representan una actividad extraordinaria o la nueva normalidad, en cuyo caso, deberán examinar si sus modelos de precios toman en cuenta adecuadamente estos eventos. y la tendencia es aún más fuerte a nivel de empresa.

- Nuevos desafíos al propósito y relevancia de las aseguradoras. La crisis de 2007- 2009 puso el foco de atención en la industria bancaria, la pandemia y sus problemas de seguros asociados han puesto el foco de atención en la industria de seguros. Esto podría incitar a las aseguradoras a repensar su propósito social y su relevancia en la economía como una industria que asume riesgos. Existe la percepción de que la industria ha perdido esta característica en los últimos diez años al limitar los tipos de riesgos o clientes que cubre (como se ve en Europa, donde el seguro de vida se ha movido fuertemente hacia los productos vinculados a unidades)

- Un replanteamiento de la movilidad. La aviación comercial y otras formas de viaje cayeron drásticamente en los últimos dos años; la movilidad compartida y la micromovilidad cayeron, luego reanudaron su aumento constante. Los próximos pasos podrían incluir un reequilibrio entre los modos de transporte; por ejemplo, los hábitos relacionados con la COVID-19 podrían resultar en una preferencia continua por el uso de automóviles individuales sobre el transporte público, pero también en una menor conducción en general a medida que las personas continúan trabajando desde casa. Esto podría alentar a las aseguradoras a reexaminar sus ofertas de productos en las líneas de negocios gravemente afectadas (como vida, viajes y eventos) y a innovar. Por ejemplo, pueden cubrir necesidades de movilidad emergentes, hacer un nuevo uso de la telemática o participar en ecosistemas de movilidad , siendo reflexivos y realistas.

- Un enfoque renovado en la salud y el bienestar y un mayor interés en la anidación en el hogar, tienen un gran impacto en la industria de seguros. La crisis de salud en curso podría dejar una marca en la psique de los consumidores durante una generación y podría inspirar a las aseguradoras a participar activamente en los ecosistemas de salud y protección. Al mismo tiempo, los consumidores ahora están enganchados a las actividades de ocio en el hogar, como cocinar, proyectos de bricolaje, meditación y transmisión de entretenimiento. Según el McKinsey Global Institute, el anidamiento en el hogar es uno de los nuevos comportamientos con mayor probabilidad de perdurar después de la pandemia.En respuesta, las aseguradoras podrían invertir en servicios y ofertas para hogares inteligentes como descuentos en hogares equipados con dispositivos que pueden detectar incendios, inundaciones o visitantes no deseados.

- El amanecer de nuevas formas de trabajar.Los operadores tendrán que identificar las habilidades requeridas para administrar equipos remotos e híbridos y revisar sus necesidades inmobiliarias, tanto para adaptarse a una fuerza laboral cambiante como para adaptarse a las nuevas huellas geográficas de los clientes (por ejemplo, a medida que las personas se mudan a ciudades medianas, suburbios y exurbios).

Estado de la industria

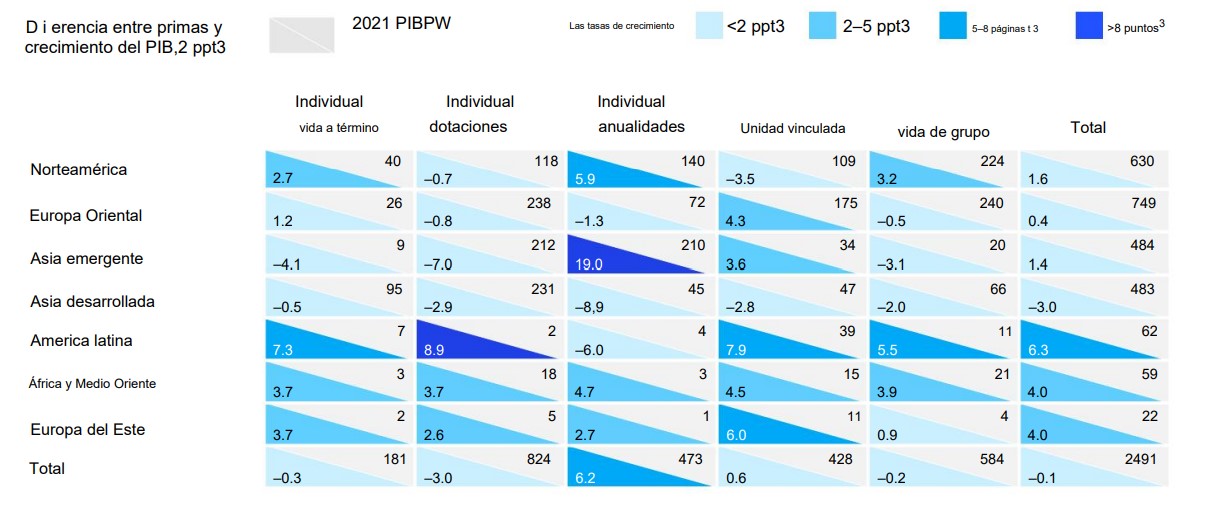

Incluso antes de 2020, la industria de seguros enfrentaba desafíos. Ahora, esos problemas han adquirido una urgencia aún mayor. En vida, el crecimiento de los ingresos en gran parte del mundo es moderado.

Ingresos globales por producto de seguro de no vida y región 2021:

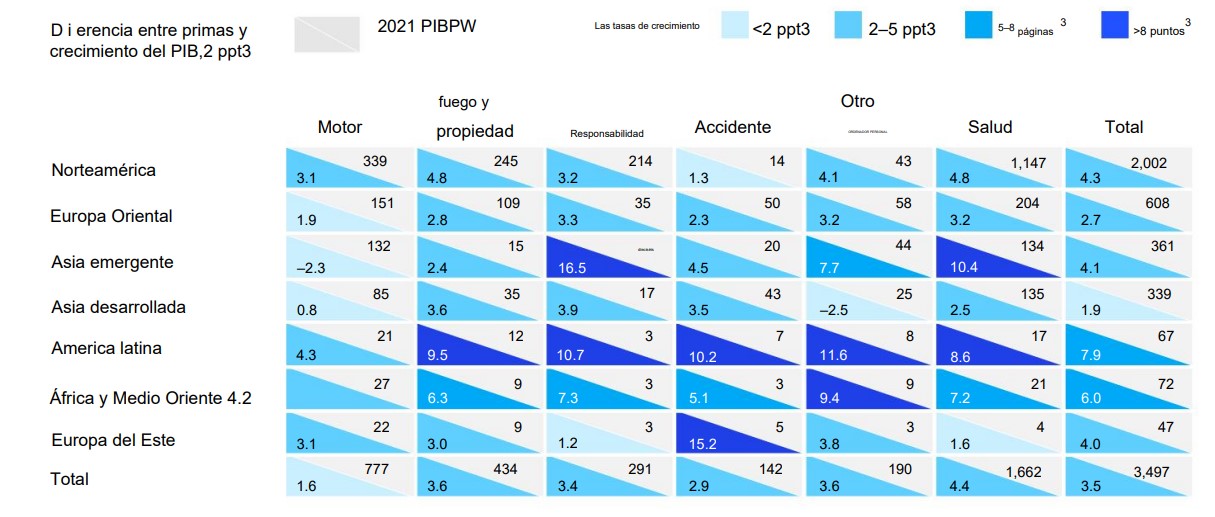

En no Vida, las regiones desarrolladas de Asia y Europa occidental han sido las regiones de menor crecimiento.

Ingresos globales por producto de seguro de no vida y región 2021:

Principales retos de la industria aseguradora

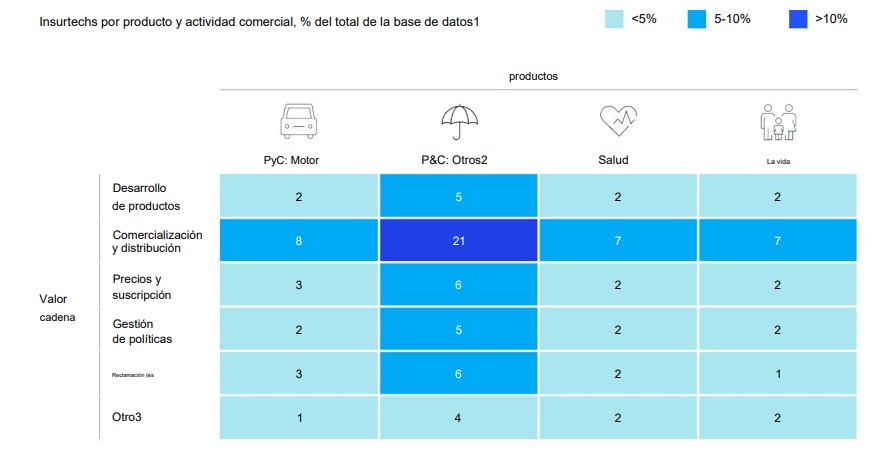

Las insurtechs están impulsando la innovación digital y la disrupción en la industria, con inversiones en insurtechs en todo el mundo que crecieron de $1 mil millones de dólares en 2004 a $7,2 mil millones de dólares en 2019 a $ 14,6 mil millones de dólares en 2021. Más del 40 por ciento de las insurtechs se centran en los segmentos de marketing y distribución de la cadena de valor de seguros, lo que les permite resolver los puntos débiles de los clientes a través de una experiencia de cliente mejorada digitalmente que podría representar una amenaza competitiva para los titulares. Y si bien algunos de estos jugadores han visto caer el precio de sus acciones desde sus OPI, la consultora cree que una experiencia de cliente digital distintiva será un requisito previo para un crecimiento que supere a la industria.

Las insurtechs se concentran en marketing y distribución

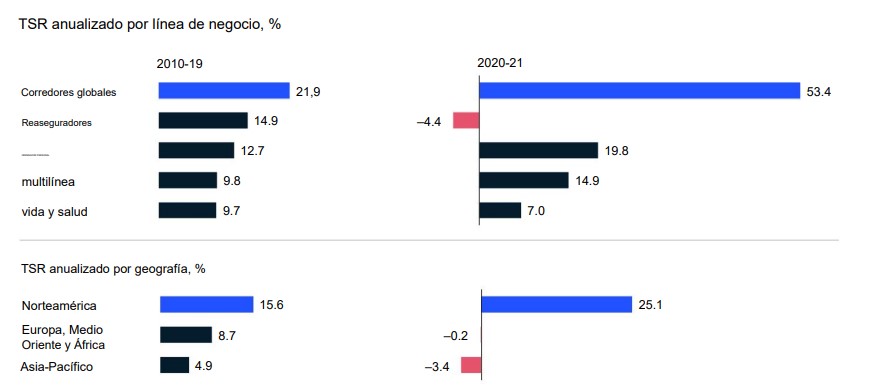

Cambio de valor hacia los corredores de seguros:

En los últimos diez años, los corredores se han convertido en los claros ganadores de la industria, y tanto los inversores públicos como los privados han reconocido su posición de fortaleza en la cadena de valor de los seguros. Los rendimientos totales para los accionistas son mucho más altos para los corredores que para otros segmentos de la industria, y las firmas de capital privado están invirtiendo.

Los corredores y las aseguradoras de América del Norte produjeron los mejores rendimientos en la última década

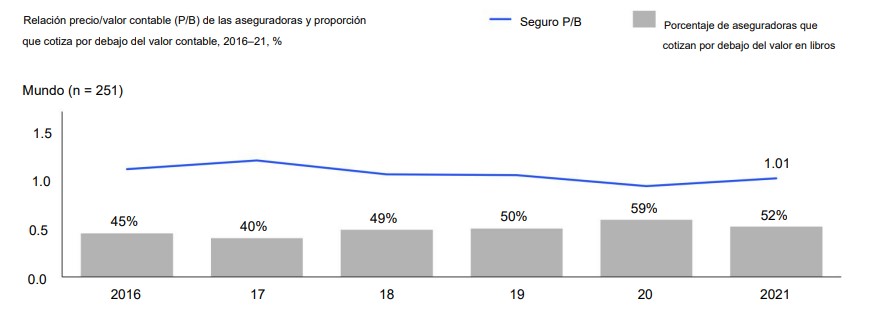

La industria de seguros en general se ha erosionado de 2005-09 a 2015-19 (con la excepción de los corredores de seguros). Visto de otra manera, el ROE promedio de la industria se ha mantenido ligeramente por debajo del costo del capital durante los últimos años, especialmente en América del Norte y Europa Occidental. Este no es un problema causado por unos pocos de bajo rendimiento. Más bien, es de toda la industria: el 54 por ciento de las aseguradoras cotizadas, que representan el 52 por ciento del capital de la industria global, tuvo un ROE por debajo de su costo de capital en los últimos cinco años, lo que genera dudas sobre la viabilidad económica a largo plazo de su modelo de negocio.

En este contexto, ¿qué pueden hacer las aseguradoras para vencer las probabilidades y emerger del entorno actual como ganadores? En todo el mundo, alrededor del 50 por ciento (según la región y el enfoque de las líneas de negocio) de las compañías de seguros que cotizan en bolsa han cotizado constantemente por debajo de su valor en libros durante los últimos cinco años.

Después de décadas de rendimientos estables, la industria de seguros ha descubierto cinco movimientos audaces, perseguidos persistentemente, pueden impulsar a los jugadores hacia arriba en la curva de poder: reasignar dinámicamente el capital entre las empresas; reinvertir una parte sustancial del capital en el crecimiento orgánico y la innovación; buscar fusiones y adquisiciones temáticas y programáticas; mejorar los márgenes de suscripción; y realice mejoras innovadoras para lograr una productividad del cuartil superior. Todo esto tiene que hacerse en un entorno muy diferente y que cambia rápidamente, donde los puntos de partida varían mucho entre geografías y líneas de negocio.

Según el informe, las aseguradoras necesitan algo más que meros intentos fragmentarios de mejora. Solo un enfoque transformador permitirá que una aseguradora sobreviva y prospere en un mundo posterior al COVID-19. Cada operador es único, pero cualquier empresa puede comenzar el proceso para mejorar la productividad al establecer la trayectoria y el potencial de rendimiento total del negocio a lo largo de la cadena de valor, incluidas las ventas y la distribución, el desarrollo de productos, las operaciones, la tecnología y las funciones corporativas.

Plan integral con objetivos medibles

Con una visión clara, las aseguradoras pueden redactar un plan integral y detallado con objetivos claros y medibles y asignar responsabilidades a ejecutivos específicos. Los objetivos financieros, operativos y de experiencia del cliente están todos dentro del alcance. Los ejemplos incluyen tarifas de procesamiento directo y aplicación de pólizas totalmente digitales y tarifas de emisión en suscripción. Sin objetivos claros ni responsabilidad, las transformaciones a menudo dan malos resultados.

Para hacer el trabajo, las aseguradoras deben formar un equipo para secuenciar continua y lógicamente todas las iniciativas de mejora para que cada parte de la organización sepa qué hacer y cuándo hacerlo de manera armonizada.

Un alto ejecutivo debe liderar el equipo, responsabilizando a las personas por sus acciones y sus resultados. Las claves del éxito de una transformación de la productividad de este tipo es la convicción de la alta dirección, el liderazgo para desafiar las ortodoxias predominantes e impulsar mejoras de rendimiento de cambio gradual. Los últimos 20 años han demostrado consistentemente que un enfoque programático aumenta las probabilidades de éxito de los operadores, así como su potencial de independencia a largo plazo, si pueden resistir el atractivo de adquisiciones muy grandes.

En todas las industrias, las fusiones y adquisiciones programáticas han funcionado mejor cuando las empresas crean equipos dedicados y diseñan cuidadosamente procesos basados en las mejores prácticas en todas las etapas del proceso de fusiones y adquisiciones, desde la estrategia y el abastecimiento hasta la debida diligencia y la planificación de la integración. El ritmo de negociación de hoy es fuerte y a medida que continúa, los operadores líderes pueden adoptar esas mejores prácticas para satisfacer sus necesidades de crecimiento.