Con alguna frecuencia mantengo charlas con Agricultores respecto a las pérdidas sufridas por cuestiones climáticas, sobre todo por daños sistémicos como la sequía, considerando que en el mercado local hay alternativas algo incipientes que permiten mitigar sus efectos.

Es común escuchar comentarios tales como: “no tengo espacio para más costos”, “no estoy dispuesto a seguir entregando parte de mi beneficio” o “si alguien quiere ofrecer coberturas adicionales que se las cobre de las retenciones”.

No son muchos los Agricultores que salen de la contabilidad tradicional para ver cómo, si disminuye la volatilidad de los rendimientos se reduce también el costo de su capital, lo cual a una tasa determinada resulta en un balance positivo. Parece que el sector en general se siente más cómodo asumiendo el riesgo que transfiriéndolo. Un sector, en promedio, “rico” en patrimonio, pero “pobre” en flujo.

En la producción primaria la volatilidad y la estabilidad mantienen una batalla casi imperceptible en el día a día, pero con efectos muy significativos en el mediano y largo plazo, no sólo para el Agricultor sino para toda la cadena agro alimentaria. Y también es cierto que hoy la tecnología nos está ayudando a que esa convivencia sea más “civilizada”, pudiendo reemplazar la incertidumbre por una tasa presupuestable.

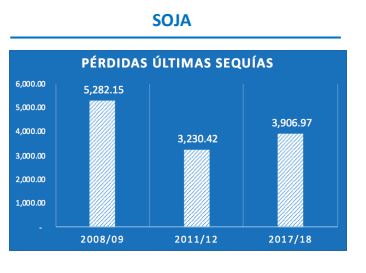

Pero esto es sólo una parte de la historia. El otro elemento clave es conocer el alcance real de las perdidas. En este sentido, el trabajo realizado por la facultad de Ciencias Económicas de la UBA (Sistema de Evaluación de Perdidas por Sequías – Programa Vulnerabilidad Riesgo Climático – SEPSI – PROVUL – FCE – UBA) a través del equipo liderado por Maria Teresa Casparri y Esteban Otto Thomasz, muestra con crudeza que las pérdidas provocadas por las tres sequías de la última década suman casi u$s 30 mil millones (valores actualizados), considerando sólo los dos cultivos más importantes de la agricultura extensiva argentina como el maíz y la soja.

Además de ser una cifra sideral, este monto de perdida me lleva a dos conclusiones. La primera es que la sequía tiene la entidad suficiente como para ser tratada en forma separada del resto de los riesgos. Mas de la mitad de las perdidas climáticas históricas responden a ella y por eso requiere de un programa específico, tanto en su estructura de protección como de distribución. La segunda es que semejante dimensión de perdida implica que el problema no pueda ser resuelto sólo con una medida, sino que requiere de diversas soluciones alineadas bajo el objetivo de reducir la volatilidad.

Por ejemplo, volviendo al mismo trabajo de la Facultad de Ciencias Económicas ya mencionado, se resalta la dimensión macroeconómica y fiscal del fenómeno. Sabido es que la magnitud del impacto afecta la tasa de crecimiento del PBI y, por lo tanto, los recursos fiscales del sector público. Por otro lado, tenemos una fuerte tendencia procíclica, es decir, en recesión aumentan los impuestos y baja el gasto. Pero la sequía tiene un impacto global y homogéneo. Las perdidas no pueden compensarse con las ganancias de otros territorios en un mismo año. Con lo cual explorar la intertemporalidad de los eventos permite constituir reservas o fondos de cobertura alimentados por campañas con clima favorable o precios internacionales por encima de un nivel crítico. Es decir, la sequía es un riesgo inherente a la actividad agrícola, mitigar sus efectos a través del riego es inviable y, por lo tanto, una política fiscal que gestione el ciclo de pérdidas y ganancias es una solución, tal vez parcial, pero definitivamente posible.

Como ya dije, la dimensión del problema no admite una sola solución. Si lo que acabamos de describir, utilizando como herramienta la política fiscal, se define como una acción para RESERVAR, entonces a partir de ahora vamos a profundiza en otra acción alineada con la primera que se llama TRANSFERIR.

En este sentido, siempre me pareció muy expeditivo no inventar nada que pueda ser copiado de alguien que ya lo esté haciendo bien y de manera sostenida. Y en el mundo hay algunos ejemplos para analizar. Están los más desarrollados con presupuestos considerables y apoyo social e institucional consistentes como es el caso de USA, Canadá, España, entre otros. También están aquellos más cercanos a nuestra realidad, como India, México o Perú, por nombrar algunos. Pero en todos los casos el común denominador es una agresiva política de subsidios para las tasas de riesgo y

créditos aportados por las instituciones tradicionales a costos razonables para los márgenes delsector.

Sin juicios de valor, esa no es nuestra realidad. El campo aporta una carga impositiva adicional a través de las llamadas retenciones. Por otro lado, el Agricultor promedio se financia a una tasa combinada, donde comienza usando las tarjetas de crédito orientadas al sector, con tasas de interés algo inferiores, pero generalmente con bajos limites, que cuando se alcanzan se recurre al denominado canje a cosecha, con tasas bastante superiores. El cuadro descrito incluye a los proveedores de insumos y aquellos que comercializan el producto final, quienes terminan ocupando con cercanía y oportunismo el espacio que las entidades de financiamiento tradicionales dejan libre. Tanto subsidios como créditos, los “carriers” más usados en el mundo para distribuir herramientas de cobertura, no parecen ser una alternativa viable para nosotros.

Por lo cual, más que copiar necesitamos “crear” un modelo disruptivo, eficiente y sostenible. El modelo tradicional para riesgos idiosincráticos (granizo tradicional por ej., centenario, con alta penetración, poco volumen y pobre resultado técnico) implicaría para riesgos sistémicos emitir miles de pólizas, con docenas de peritos recorriendo la pampa húmeda, además de contemplar las comisiones que requiere la distribución.

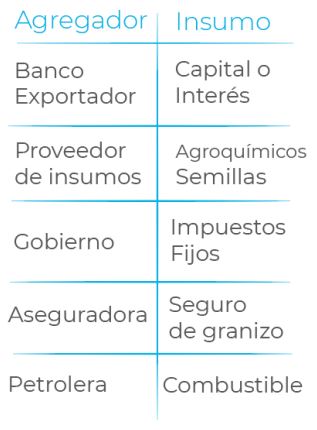

Modelo Agregadores

Pocas veces se alinean tanto los intereses de los integrantes de la cadena agroalimentaria como frente a daños catastróficos. Y cuando revisamos la lista de estos “integrantes”, los cuales llamaremos Agregadores a partir de ahora, hablamos de proveedores de semillas, agroquímicos, combustible, aquellos que los financian, les cobran impuestos (los fijos como el inmobiliario o la tasa vial), les venden el seguro de granizo, entre los más importantes. Dejamos de lado por el momento el costo del alquiler de la tierra ya que es una negociación muy atomizada.

Justamente a la inversa de la polarización observada para el resto de los productos y servicios mencionados. Cuantos son los semilleros o los laboratorios que abastecen al 80% de la agricultura extensiva en Pampa Húmeda? ¿Cuántas las empresas que proveen combustible? ¿Cuántas las que cobran impuestos? ¿Cuántos los que exportan? ¿Por qué no es posible que cada uno de estos Agregadores incluya en el costo de su “insumo crítico” la tasa para transferir a mercados internacionales al menos una parte de la perdida por sequía?

Cada Agregador decide si el costo asociado lo transfiere al precio, lo asume o lo comparte con el usuario final. Seguramente el margen del insumo critico en cuestión (no es lo mismo el de una bolsa de semillas que el de un litro

de combustible) es uno de los factores más importantes a considerar para tomar esta decisión. Como así también la parte del riesgo total que se elige transferir o, dicho de otra forma, qué cantidad de protección quiere comprar.

Lo cierto es que la capilaridad alcanzada a costo cero sólo porque el Agregador es el único asegurado, además que el usuario reciba el beneficio por “desborde”, con bajos costos de explotación y ninguno de distribución, no son las únicas ventajas. La toma masiva favorece los resultados equilibrados evitando la selección adversa (sólo los que tienen mayor expectativa de riesgo contratan el seguro).

La obligatoriedad es otro de los tópicos que desvela a especialistas en cuanto a su instrumentación para programas masivos. Pero si se “disfraza” de programa de asistencia frente a catástrofes, incluido en cada insumo (desde una lata de herbicida hasta la factura del impuesto inmobiliario), con el formato de solución “llave en mano”, suena definitivamente más amigable que una imposición.

Esto no es sólo un ejercicio intelectual. Desde hace 4 años hay experiencias acotadas en nuestro país con resultados razonables, aunque por ahora responden a iniciativas para diferenciar el producto final. El convencimiento de los Agregadores tanto públicos como privados requiere no sólo de la aceptación general apoyada en la comprensión del problema y su gravedad, sino también de un Estado dispuesto a dar el ejemplo, mostrando el camino y generando el marco necesario para facilitar el ingreso al programa del resto de los Agregadores.

Producto

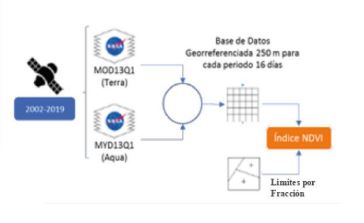

En los últimos 70 años la interacción entre la genética de los materiales en semillas, las mejoras en el manejo de los lotes agrícolas y el clima produjeron un aumento muy significativo tanto de los rendimientos como de la volatilidad. La misma volatilidad que justifica la transferencia del riesgo climático. Y la tecnología, quien permite que sea a costos razonables.

La misma tecnología que en los últimos 20 años ha generado herramientas para encontrar correlaciones positivas entre “activos” como el rendimiento de los cultivos y “subyacentes” como los índices obtenidos a partir de series históricas de imágenes satelitales. Un “índice o parámetro” que permite establecer la mencionada correlación, la cual debe tener un valor mínimo que asegure una estimación de perdida escrupulosa sin que sea necesario un ajuste de daño a campo. La secuencia de datos históricos más un procesamiento estadístico adecuado permiten calcular la tasa de riesgo. De la misma forma se obtienen los “disparadores”, valores de índice por debajo de los cuales se activa la cobertura y cuya posición se fija en función del nivel de tasa elegido.

No es difícil comprobar que hay un ahorro cierto al evitar los costos asociados al ajuste de daño a campo. Sin embargo, es solo un beneficio colateral, ya que hay una limitación logística causada por la extensión que alcanza un daño sistémico. La Pampa Húmeda tiene casi 40 millones de hectáreas agrícolas. Alcanza con que una sequía afecte el 10% de esa superficie para darnos cuenta que ni todos los peritos del país pueden hacer un ajuste de daños en tiempo y forma.

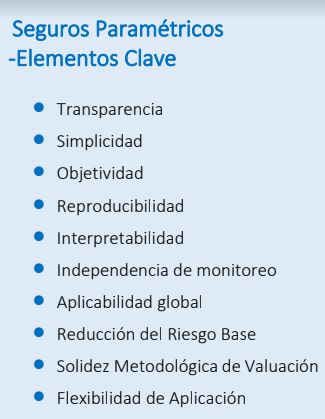

Por eso el foco debe mantenerse en mejorar las correlaciones entre activos y subyacentes. O lo que es lo mismo, reducir el Riesgo Base (la diferencia entre el ajuste de daño “in situ” vs. el que resulta de la lectura del índice). La solución puede encontrarse por diversas vías: especificidad, índices combinados, reducir las unidades de medición, algoritmos que gestionen combinaciones no exploradas, entre otros.

Como mencioné antes, la dimensión del problema es suficientemente grande como para recorrer múltiples opciones de solución. Hemos mencionado dos, caracterizadas como RESERVAR y TRANSFERIR. Pero no será de una campaña para otra. La sequía es una cuestión de estado y podemos empezar a gestionar el futuro hoy.

La buena noticia es que depende de nosotros.