Por Cristina Tzioras, Ex Associate Director – FIXSCR (affiliate of Fitch Ratings).- *

Ambiente Operativo y Regulatorio

En los últimos años, pero especialmente desde el 2012, el gobierno ha impuesto una serie de controles y nuevas regulaciones que limitan la actividad del sector financiero (bancos y especialmente compañías de seguros). Dichas medidas limitan la capacidad de maniobra de las entidades para hacer frente a los cambios en el ambiente operativo y/o rigidiza el modelo de negocios. La imposición respecto de las obligaciones de inversión de todas las compañías de seguros en las inversiones denominadas “inciso k” sumada a los requerimientos previos de repatriación de inversiones en el extranjero y el cambio en el marco operativo del sector reasegurador, son sólo algunos ejemplos de dicha tendencia.

Perspectiva

En el mediano plazo, FIX no espera mayores modificaciones en el sector en lo relativo a la composición estructural. Se estima que la suscripción continuará registrando incrementos positivos, aunque más moderados, en función de la evolución esperada del PBI. El menor nivel de actividad, las condiciones más restrictivas al crédito y la esperada disminución en la venta de autos, se estima tengan un efecto desfavorable en el potencial crecimiento del seguro automotor, pilar de la estructura del mercado. Asimismo, se considera altamente probable que la industria siga operando con pérdidas técnicas con lo cual la rentabilidad final continuaría estando sujeta a la posible volatilidad del resultado financiero. Otro foco de alerta para el sector lo constituye la creciente tasa de inflación que obliga a las compañías a realizar permanentes ajustes, adecuando las primas a los crecientes costos que deben afrontar (administrativos, operativos, de siniestros, judiciales, etc.). Por otra parte, el mercado muestra un número creciente de aseguradoras con problemas de capital regulatorio que pueden no exponer su deficiencia ocultando reclamos judiciales no detectable fácilmente, especialmente en automotores. Asimismo, continúa creciente la ligitiosidad en ART.

La Industria Aseguradora

A jun’14 el crecimiento nominal interanual de la producción fue del 35,1%; dándose mayor avance en los seguros patrimoniales que en los de personas. Cerca del 80,4% del mercado está hoy concentrado en los seguros patrimoniales mientras el resto lo explican los relacionados a personas.

Los ramos de mayor relevancia dentro de los seguros patrimoniales son: Automotores (44,8%), Riesgos de Trabajo (32,2%), Combinado Familiar e Integrales (4,8%) e Incendio (4,4%). Estos cuatro ramos explican el 69,3% del total de la operatoria del mercado y están altamente ligados a la evolución del crecimiento económico, consumo privado y empleo. Por otro lado, dentro de los seguros de personas, se destacan los seguros de Vida (78,3%), más ligados a la evolución del crédito, Accidentes Personales (12,6%), y Retiro (9,1%).

Desempeño del Sector

El resultado técnico del mercado triplicó su deterioro en el año. Muchas entidades del mercado asegurador argentino han registrado recurrentes resultados técnicos negativos en los últimos años, alcanzando resultados netos positivos por buenos rendimientos financieros de sus carteras.

La dependencia del sector asegurador a los presiones sobre la utilidad de las compañías es cada vez más alta. La relación resultado técnico sobre resultado final es negativa, mientras el financiero sobre la utilidad neta representa el 233%. Existe una mayor dependencia al resultado financiero en los segmentos de seguros de personas (riesgos del trabajo y vida) que en patrimoniales.

En este sentido resulta interesante hacer el cálculo del rendimiento mínimo que debe alcanzar la cartera de inversiones para contrarrestar los resultados operativos deficitarios y llegar así al punto de equilibrio. A jun’14 este rendimiento debía ser del 8.48%, duplicándose en la comparación anual (4.14% a jun’13).

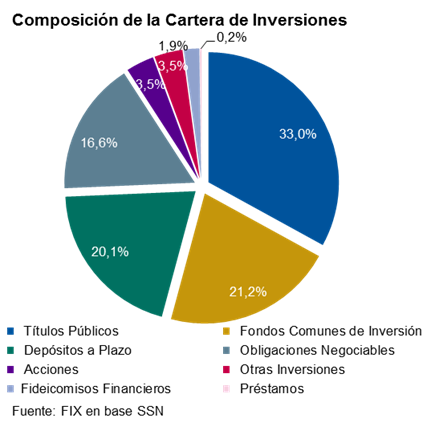

A jun’14 la cartera de inversiones muestra una participación mayoritaria de Títulos Públicos, donde paulatinamente han ido ganando terreno los Fondos Comunes de Inversión y las Obligaciones Negociables relegando la participación de Depósitos a plazo. Vale recordar que uno de los últimos cambios normativos dentro del sector asegurador anuló la posibilidad de invertir en instrumentos fuera del mercado local, lo que restringió más las opciones para diversificar la cartera y los riesgos, la cual se profundizó con la aparición del “inciso k”. En este aspecto, es probable que algunas aseguradoras hayan preferido invertir priorizando liquidez y calidad de cartera sobre rentabilidad dado que la oferta de inversiones bajo esta norma implica una externalidad negativa para las aseguradoras si se compara con riesgos similares no elegibles para dicho inciso. De esta forma, al colocarse a plazos menores tienen la oportunidad a futuro de encontrar mejores opciones si el mercado o la regulación cambian. El desafío para las compañías de seguros, especialmente para las que comercializan seguros con una cola mayor a un año, es minimizar la pérdida de valor real de sus reservas producto de una elevada tasa de inflación, con una adecuada política de inversión sin exponerse a riesgos excesivos y procurando conservar el valor de su patrimonio.

Actualmente las reservas de la industria son suficientes, aunque ante la perspectiva de mayores tasas de inflación y un potencial mayor apetito por riesgo frente a una mayor intensidad competitiva, una disminución sustancial del ratio reservas/prima devengada retenida, para FIX implicaría un aumento del riesgo de inadecuación de reservas. Un riesgo, especialmente en el sector automotor puede generarse por la creciente cantidad de juicios, algunos de los cuales pueden no estar aún incluidos en la información financiera de las aseguradoras. Especialmente en jurisdicciones más alejadas de la Ciudad de Buenos Aires.

Finalmente, cabe señalar que las restricciones en el mercado cambiario para el acceso a moneda extranjera, podrían generar un riesgo para el pago en tiempo y forma de los contratos de riesgo internacionales con las reaseguradoras que dejaría más expuestas a las compañías aseguradoras ante eventos siniestrares significativos.

En un contexto de altos niveles de inflación, la presión del continuo incremento de los gastos de operación junto con los de los siniestros deterioraron tanto los niveles de siniestralidad como la eficiencia de las compañías en los últimos periodos. Continúa siendo un desafío para la industria que el ajuste de las tarifas, la actualización de las sumas aseguradas y la mayor generación de volumen, compensen el ritmo de avance de los costos, lo que ha ido paulatinamente desgastando la operatoria del mercado.

En lo relativo a la capitalización del sector, se observa que el apalancamiento financiero (pasivo/patrimonio) se muestra estable, manteniendo niveles elevados (promedio del mercado en torno a 4 veces) y diferentes para cada segmento.

No obstante, teniendo en cuenta un contexto de acotado crecimiento, altas tasas de inflación y la persistencia de resultados técnicos negativos, la solvencia de las compañías aseguradoras podría verse afectada por la volatilidad del resultado financiero.

* Cristina Tzioras dejó de pertenecer a FIXSCR a partir del 2016.