Durante la vigencia del cepo original, entre 2012 y 2015, la brecha cambiaria se habíasituado en el 45 % promedio, la emisión monetaria para financiar al Tesoro había sido de 2,8 puntos del PIB promedio y al final del ciclo, en diciembre de 2015, las reservas de libre disponibilidad del Banco Central llegaron a terreno negativo. En el presente, el deterioro parece darse a mayor velocidad, con una brecha cambiaria tendiendo al 70%, una emisión monetaria que en los últimos doce meses fue equivalente a 7 puntosdel PIB y reservas de libre disponibilidad cerca del límite. Además, con el cepo recargado de 2020 se introdujo la novedad del cierre de la ventanilla del Central a lasempresas con deudas financieras en el exterior, por hasta el 60 % de sus compromisos.

Su impacto negativo fue inmediato sobre la cotización de bonos corporativos, resaltando el caso de YPF, cuyos títulos pasaron a devengar un rendimiento de 17 % anual en dólares, una tasa de interés incompatible con el funcionamiento normal de las empresas. En ese contexto, cabe preguntarse hasta qué punto la reducción del déficit fiscal prevista en el Presupuesto 2021 puede ayudar a anclar las expectativas.

Entre las medidas anunciadas recientemente, la de efecto más inmediato es la limitación y el encarecimiento del acceso a particulares de los 200 dólares por mes. Sólo una fracción de los 4 millones de personas que llegaron a usar ese cupo lo podrán reintentar.

Sin embargo, el objetivo de preservar reservas del Central se verá contrarrestado por otros mecanismos. La demanda de los ahorristas puede derivarse al “blue”, y una brecha cambiaria de 70 % (o más) acentúa los malos incentivos. El saldo de caja del comercio exterior puede debilitarse, por aceleración de pago de importaciones y freno en las exportaciones. No hay que olvidar el remanente de soja en los silobolsas por el equivalente a 6,5 mil millones de dólares, que ahora encuentra pocos motivos para entrar al mercado. Además, el crédito comercial externo podría achicarse aún más, después de una contracción estimada de 9 mil millones de dólares en 12 meses. Adicionalmente, la medida que afecta el crédito de las empresas hace que no deba esperarse ingreso de capitales y que, en el mejor de los casos, pueda conseguirse una refinanciación parcial de vencimientos que alcanzan (en este segmento) a 3,3 mil millones de dólares hasta fin de marzo.

No se trata sólo de lo financiero y cambiario. La incertidumbre desatada puede afectar los planes de producción y empleo. Para que la oferta de bienes fluya, se necesita conocer el valor de reposición de los insumos y partes involucrados en el proceso productivo, y eso no está asegurado. Así, la oferta de bienes se puede retraer. De hecho, hay empresas (las que tienen capital de trabajo depositado en el exterior) que ya no tienen acceso al dólar oficial para importar, por la vigencia de la circular 7030, una norma que debería derogarse a la luz de las nuevas restricciones dispuestas para el pago de las deudas con el exterior del sector privado.

Sin reversión de las medidas, con una brecha cambiaria que habrá de tener un piso de 70 %, otros mecanismos de mediano plazo también se activarán, erosionando el paso de los dólares por el mercado oficial. Por caso, las exportaciones de servicios profesionales se liquidarán cada vez menos a 78 pesos y, respecto del turismo, hay una marcada asimetría del “dólar tarjeta”: para los locales se ubica casi 70 % por encima del tipo de cambio oficial, pero para los extranjeros que vengan al país no habrá ese incentivo, ya que su poder adquisitivo (pagando con tarjeta) se limitará al valor de la paridad oficial. Cuando los flujos turísticos comiencen a normalizarse, para los argentinos será caro salir al exterior, pero para los visitantes no será barato este destino, salvo para los que llegan con “dólares billete”, que operan en la informalidad.

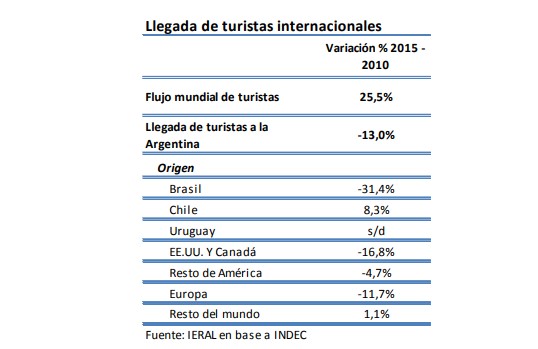

Esta dinámica ya se vivió durante el cepo anterior, con una fuerte pérdida de participación de la Argentina en el mercado del turismo: entre 2010 y 2015, mientras el flujo mundial de turistas creció un 25,5 % entre puntas, el arribo de extranjeros al país cayó un 13,0 %, una brecha de nada menos que 38,5 puntos porcentuales. Un costo altísimo en términos de ingresos de divisas al país y de generación de empleos.

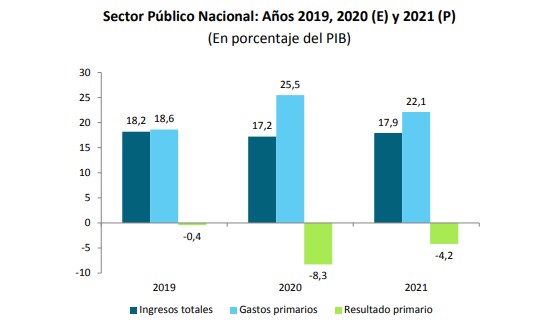

Aunque la lógica de los controles es tratar de impedir la devaluación del peso en el mercado oficial, las presiones inflacionarias seguirán a la orden del día, e incluso pueden acentuarse. Cierto es que el Presupuesto para 2021 recientemente presentado no repara en este riesgo, al estimar una variación de 29 % para los precios al consumidor. Sería, en la visión oficial, el resultado de reducir el déficit primario del sector público, desde 8,3 % del PIB este año a 4,2 % en 2021. Incluso, si la inflación fuera mayor a 29%, seguramente parte de la recaudación subiría más de lo previsto, y el déficit podría ser menor. Pero para que eso ocurra, el gasto debería ajustarse estrictamente a lo pautado, y eso no es tan fácil de garantizar en un año electoral. En igual sentido, deberá corroborarse que, según lo anunciado, en 2021 las tarifas de los servicios públicos se ajustarán de acuerdo a la inflación, para evitar la ampliación de subsidios y déficit por este motivo.

Detrás de las presiones inflacionarias no debe incluirse sólo el tamaño del déficit fiscal. Ocurre que, para atenuar (esterilizar) el impacto de una emisión de pesos por motivos fiscales equivalente a 7 % del PIB en el acumulado de doce meses, el BCRA ha incrementado el volumen de sus pasivos remunerados (Leliq y pases) en una cifra cercana a 1,4 millón de millones de pesos. El costo financiero del stock ya supera los 60 mil millones de pesos/mes, por lo que, de cara a 2021, por cada 100 pesos que se emitan para cubrir el déficit fiscal, habrá otros 100 destinados a pagar los intereses de las Leliqs y los pases. Con una paradoja, el sacrificio de reservas externas que hizo el Central en los últimos 90 días, del orden de los 3 mil millones de dólares, fue la contrapartida del retiro de una gran masa de pesos circulando, lo que ayudó a estabilizar la evolución de los agregados monetarios. En un escenario de frazada corta

recurrente, dejar de perder reservas al ritmo de los últimos meses implica tener que recurrir a más colocación de Leliq para contener las presiones inflacionarias, engordando la cuenta de intereses a pagar.