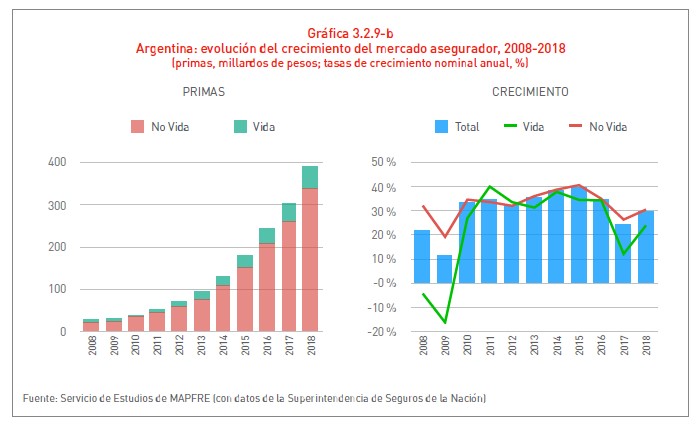

El volumen de primas en Argentina alcanzó los 391.594 millones de pesos (13.925 millones de dólares) en 2018, lo que supone un incremento nominal del 29,5% frente al año previo, aunque decrece un 3,5% en términos reales. Estos datos se recogen en el informe El mercado asegurador latinoamericano en 2018, presentado por el Servicio de Estudios de MAPFRE y editado por Fundación MAPFRE.

El seguro de Vida, que representa el 13,5% del sector en su conjunto, tuvo un crecimiento nominal del 23,9% y una caída del 7,7% en términos reales. Todas las modalidades tuvieron crecimientos nominales, aunque real sólo el seguro de Vida individual (+15,1%). Mientras, los seguros No Vida crecieron un 30,5% (-2,8% en términos reales).

Este comportamiento se produce en un contexto macroeconómico complicado. En 2018, la economía argentina entró en recesión, experimentando una caída del PIB del 2,5% en términos reales.

Tendencias estructurales

En lo que se refiere a las tendencias estructurales, el índice de penetración (primas/PIB) en Argentina se situó en el 2,7% en 2018, frente al 2,8% del año previo. La densidad del seguro (primas per cápita) se ubicó en 8.827 pesos (314 dólares), un 28,3% más respecto al valor observado en 2017. Finalmente, los niveles de profundización (relación entre las primas de los seguros de Vida respecto a las primas totales), se situaron en 13,5%, muy por debajo de la media del nivel promedio de mercados aseguradores de Latinoamérica (44,6% en 2018).

Además, en el informe se analiza la Brecha de Protección del Seguro (BPS), que representa la diferencia entre la cobertura de seguros que es económicamente necesaria y beneficiosa para la sociedad y la cantidad de dicha cobertura efectivamente adquirida. La estimación de la BPS para el mercado asegurador argentino se situó en 728.350 millardos de pesos (16.380 millones de dólares). Además, la determinación de la esta referencia permite medir el mercado potencial de seguros en la región o el tamaño del mercado que podría alcanzarse si desapareciera esta brecha. De esta manera, el mercado potencial de seguros en Argentina (la suma del mercado asegurador real y la BPS) se ubicó en 1.119 millardos de pesos, esto es, 2,9 veces el mercado asegurador total en Colombia en 2018.

Mercado en Latinoamérica

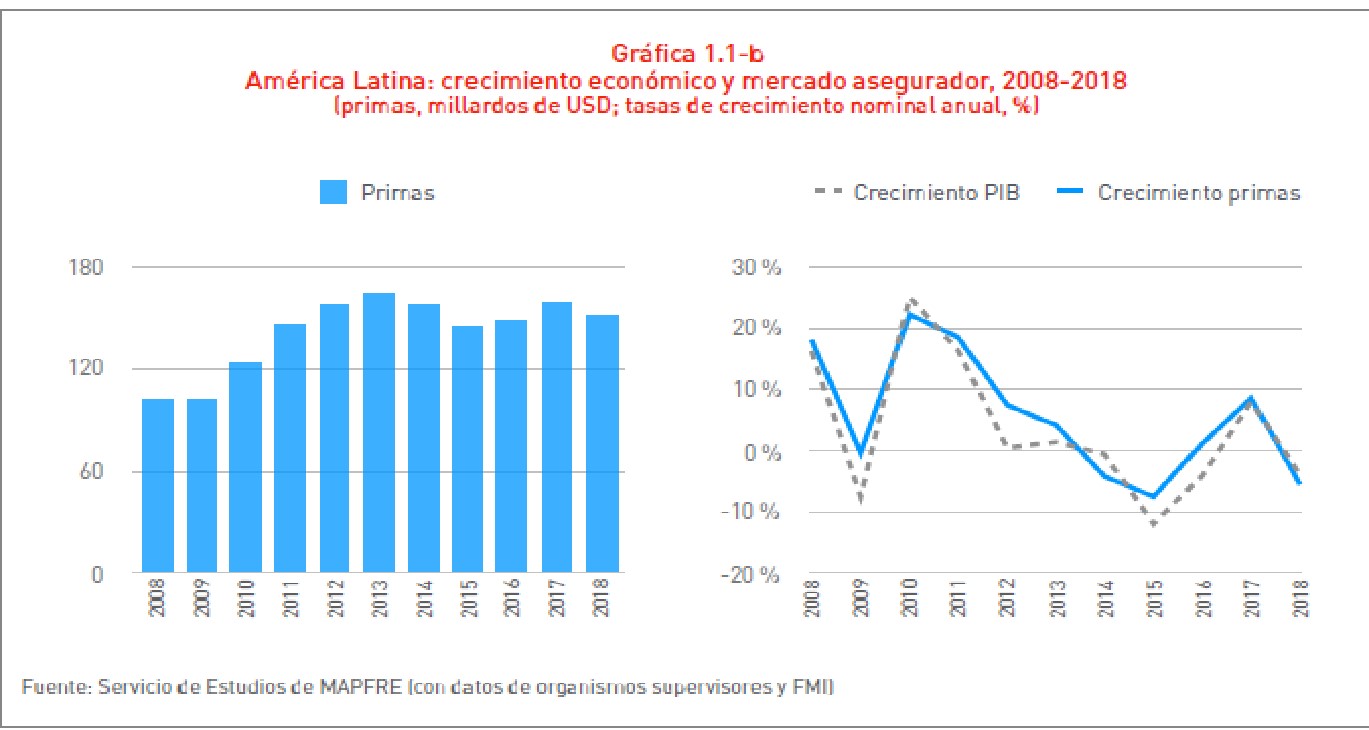

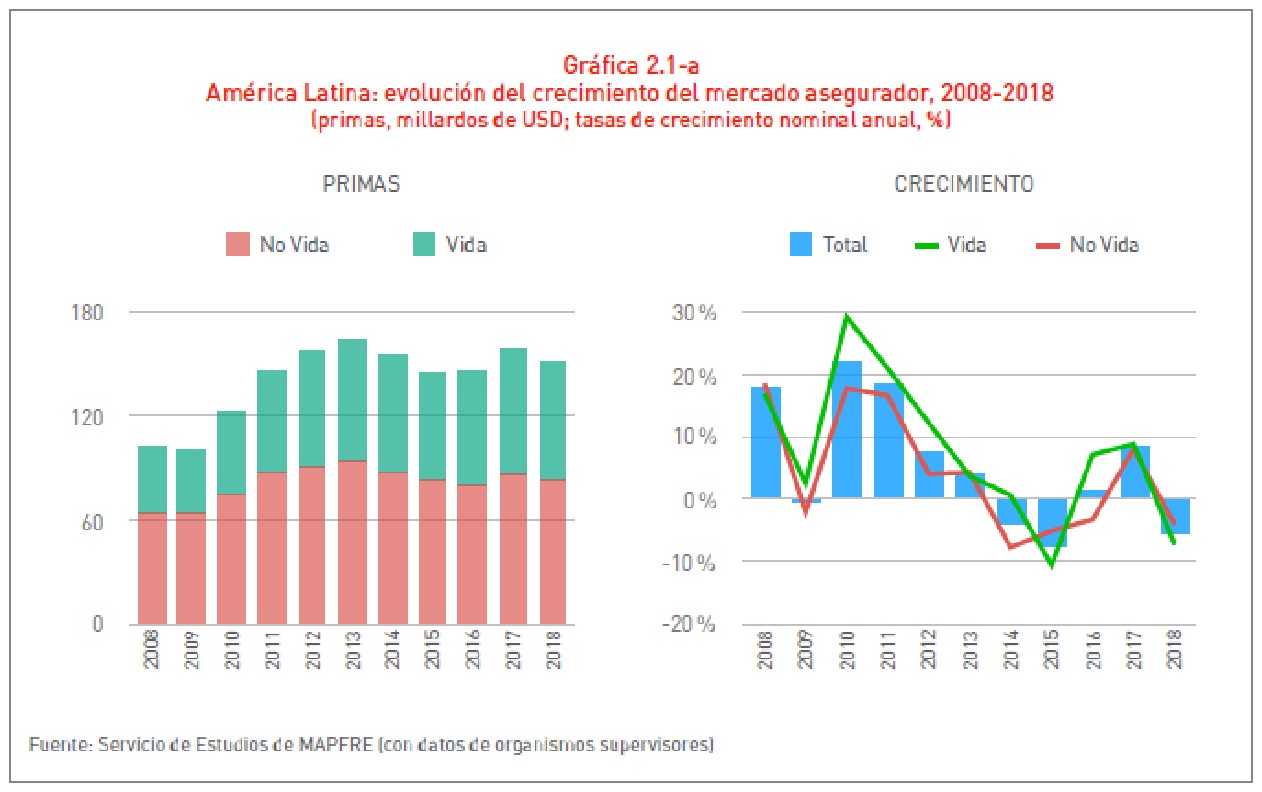

El mercado de Latinoamérica experimentó una caída del 5,5% en primas en 2018, hasta los 150.593 millones de dólares. La caída se produce tanto en seguros de Vida como de No Vida y se explica principalmente por el comportamiento de los tipos de cambio, la ralentización económica de algunos países, así como por el impacto de la aplicación de políticas monetarias acomodaticias.

De manera agregada, las primas de los seguros de Vida cayeron un 7,2% frente al crecimiento del 9% del año previo, y las de No Vida lo hicieron un 4% frente al incremento del 8,2% de 2017. En el primer grupo, los seguros de Vida individual y colectivo (85,6% del total de los seguros de Vida) experimentaron un retroceso del 9,1%, explicado en buena parte por la caída de esta línea de negocio en Brasil. Por su parte, dentro de No Vida, el ramo de Automóviles, que representa el 18,7% del total de primas, tuvo una contracción del 7,4%.

La depreciación de las divisas, principalmente del peso argentino y del real brasileño, y sus consecuencias en la evolución del negocio es tal que la gran mayoría de los mercados aseguradores de la región experimentaron crecimientos reales en el volumen de primas en sus respectivas monedas, a excepción de Guatemala, Argentina, Brasil, Uruguay y Venezuela. En el lado contrario, destacó el comportamiento de Perú o Chile, que presentaron notables crecimientos en línea con la buena evolución de sus economías. También presentaron un balance positivo República Dominicana, Bolivia, Puerto Rico, Panamá y El Salvador.

El resultado neto agregado del mercado asegurador en la región se situó en 12.064,2 millones de dólares en 2018, lo que supone un incremento del 35,8% frente al año anterior. La mayor parte de los mercados mostraron crecimientos en su beneficio medido en dólares. En cuanto a la rentabilidad de los fondos propios (ROE), destaca Argentina (28,6%), República Dominicana (24,7%) y Nicaragua (24%).

A su vez, los mercados aseguradores de América Latina que presentan mayores niveles de concentración en 2018 siguen siendo, como el año anterior, Costa Rica, Uruguay, Nicaragua y Perú.