En agosto han surgido algunos pocos indicios de repunte del nivel de actividad, más bien concentrados en productos de consumo. Algunas firmas reportan por primera vez un volumen de ventas algo mayor al de igual mes del año pasado, pero otras manifiestan seguir en terreno negativo, aunque recortando en agosto la magnitud de la merma de junio y julio. La fuerte caída de las importaciones de bienes intermedios de julio (-23,5 % interanual), un dato clave en términos de nivel de actividad, confirma que los “brotes verdes” irán apareciendo en forma muy dispersa. Esto ocurre en simultáneo con el serio traspié del gobierno por la decisión de la Corte Suprema de invalidar el ajuste de las tarifas de gas para los consumidores. Como en el Juego de la Oca, el Ejecutivo retrocede varios casilleros, al tiempo que se abren interrogantes vinculados con los emprendimientos del sector energético, el cumplimiento de la pauta presupuestaria, los mecanismos para la fijación de reglas en mercados regulados y no regulados y también el riesgo de que este fallo lleve a más y no menos litigiosidad.

Aun así, el gobierno dispone de una segunda oportunidad para ajustar las tarifas de un modo más cuidadoso y mejor distribuido a lo largo del tiempo y del país. La turbulencia institucional no ha afectado los indicadores de riesgo país, aunque eso no disimula la importancia que tiene la disponibilidad de energía sobre el comportamiento de la inversión, en un contexto en el que la rentabilidad de la mayoría de los sectores es acotada, lo que hace que cada detalle cuente a la hora de tomar decisiones.

En la dimensión económica, se supone que cada fallo de la Corte Suprema, sobre el tema que sea, debería ayudar a despejar controversias. Sin embargo, a juzgar por las primeras reacciones tras la decisión vinculada con las tarifas de gas, es posible que el último fallo termine multiplicando los litigios. Es que discutir la “razonabilidad de los precios” puede ser tan abstracto como hacerlo sobre el “sexo de los ángeles”. Mientras se organizan las Audiencias Públicas y el gobierno recupera la capacidad legal de modificar los precios al consumidor, se perfilan cambios en el diseño de las tarifas, buscando distribuir mejor a lo largo del año los gastos del invierno y contemplando las zonas de clima más riguroso. Después de todo, en gas es dónde la dependencia de los subsidios es menor (30 % del costo), a diferencia de la electricidad, donde esa proporción llega al 65 %, con montos en juego mucho mayores: los subsidios en electricidad se aproximan este año a los 120 mil millones de pesos, siempre que la justicia no obligue a mayores gastos. Sólo por efecto de la reversión de las tarifas de gas, el hueco fiscal sería del orden de los 20 mil millones de pesos, un 6 por ciento del déficit (sin computar intereses) previsto para este año, y no se sabe aún si este imprevisto se habrá de financiar restando partidas de obra pública o aumentando el endeudamiento. Es cierto que el alivio temporal en el bolsillo de los consumidores puede ayudar a expandir la demanda, pero seguramente habría más efecto multiplicador con esos fondos aplicados a la inversión pública. Aunque el Banco Central ha comenzado a bajar las tasas de interés, el canal del crédito actúa con mucho rezago sobre la demanda, por lo que para apuntalar la recuperación del nivel de actividad el gobierno parece dispuesto a aplicar una política fiscal inversa a la de la primera parte del año.

En el primer cuatrimestre, hubo cautela y el gasto público subió a un ritmo cinco puntos porcentuales inferior al de la recaudación (24 % vs 29 %), mientras que, en lo que resta del año, es muy probable que la variación de las erogaciones exceda en 5 a 6 puntos porcentuales la de los ingresos tributarios. A esto hay que sumarle que las Provincias, que han emitido casi 6 mil millones de dólares de deuda externa en lo que va del año, sólo habrían volcado al mercado interno un tercio de esa cifra, lo que hace presumir que el resto de esos fondos se harán sentir en el día a día de aquí en adelante. De todos modos, dada la magnitud del déficit fiscal, el rol de la obra pública como tractor del nivel de actividad depende de que no existan nuevos fallos de la Corte que comprometan más recursos estatales y, sobre todo, de la confirmación de una masiva adhesión al blanqueo de capitales. Son incógnitas que sólo el tiempo develará.

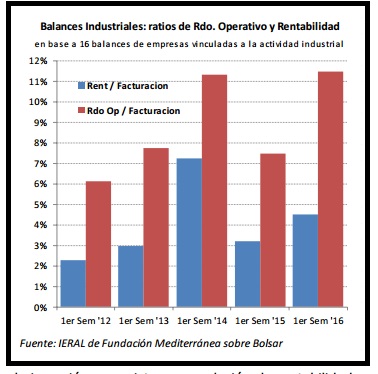

En lo que hace a la inversión, no existe una explosión de rentabilidad que justifique un clima de euforia. Veamos los datos por sectores: – En la industria, los balances que arriban a la Bolsa muestran una mejora muy moderada del ratio rentabilidad/facturación, de 3,2 a 4,5 % entre el primer semestre de 2015 e igual período de 2016, de acuerdo a un panel de 16 firmas representativas.

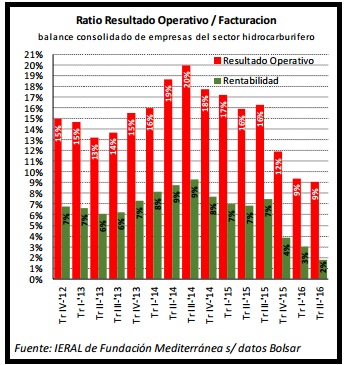

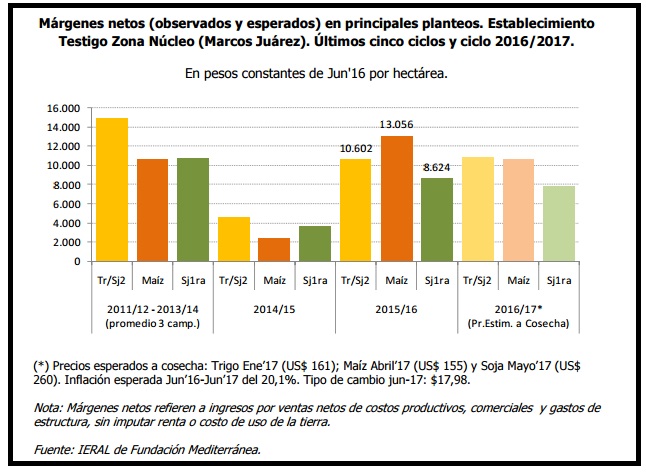

Las compañías más grandes de gas y petróleo, incluida YPF, han presentado balances con la menor rentabilidad de los últimos cinco años. Después de cubrir la carga financiera, el resultado neto es sólo el 1,8 % de la facturación al segundo trimestre de este año (acumulado de cuatro trimestres) Márgenes netos (observados y esperados) en principales planteos. Establecimiento Testigo Zona Núcleo (Marcos Juárez). Últimos cinco ciclos y ciclo 2016/2017.

– En el campo, de acuerdo a estimaciones del economista Juan Garzón (Ieral), en zona núcleo el margen neto se recuperó en forma significativa este año respecto de la campaña 2014/15, pero en términos reales no se diferencia demasiado de los guarismos de 2012 a 2014. En trigo/soja calcula para esta campaña 10.600 pesos por hectárea y 13.000 pesos para maíz, pero para 2016/17 estima un descenso de 19 %(en términos reales) para el caso del maíz. El efecto multiplicador se hará sentir, pero no puede esperarse que sólo este sector traccione a todo el país.