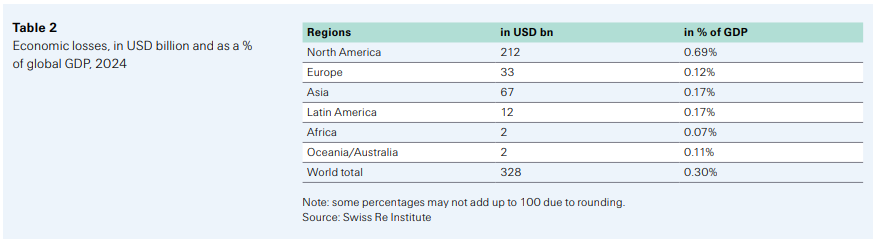

Según el informe de Swiss Re, las pérdidas económicas globales por desastres naturales en 2024 sumaron aproximadamente USD 328 mil millones, con América del Norte siendo la región más afectada, principalmente por Huracán Helene y otros eventos severos. A pesar de estos cuantiosos daños, solo cerca del 45% de estas pérdidas estuvieron cubiertas por seguros, dejando un proteccionismo de USD 181 mil millones, conocido como la brecha de protección. En términos regionales, las pérdidas económicas en Norteamérica representaron el 0,69% del PIB, frente al 0,12% en Europa, 0,17% en Asia, y valores menores en otras regiones.

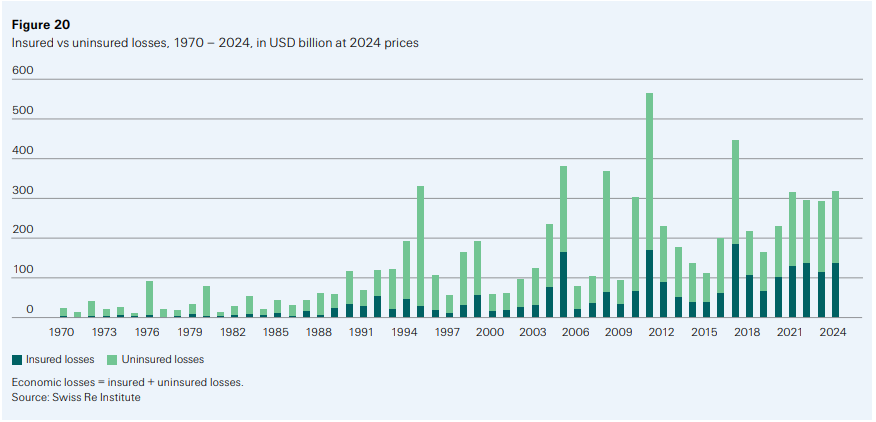

El gráfico de pérdidas aseguradas vs. no aseguradas desde 1970 hasta 2024 muestra cómo las pérdidas sin cobertura de seguros han ido incrementándose con el tiempo, reflejando un aumento en la vulnerabilidad y en la magnitud de eventos catastróficos no asegurados. Este patrón subraya la importancia de ampliar la protección de seguros en todo el mundo para reducir el impacto financiero de futuros desastres.

Aunque las pérdidas aseguradas aumentaron en 2024, la tendencia a largo plazo indica que estos valores continúan creciendo anualmente, con un ritmo estimado del 5% al 7%. Se proyecta que en 2025 las pérdidas aseguradas podrían alcanzar los USD 145 mil millones si esta tendencia se mantiene. Sin embargo, las pérdidas económicas totales aumentan a un ritmo más lento, del 3% al 4%, mostrando que aún existe un gran margen para mejorar las coberturas y reducir la vulnerabilidad.

Los peligros primarios como huracanes, terremotos e inundaciones urbanas siguen siendo las principales causas de pérdidas catastróficas, y en años de eventos extremos, las pérdidas superan ampliamente la tendencia, alcanzando desviaciones de más del 100% respecto al promedio. En 2005, por ejemplo, el impacto del huracán Katrina llevó las pérdidas cinco veces por encima del valor promedio, situándose en un 680% por encima de la tendencia. Asimismo, fenómenos como las inundaciones extremas en Tailandia en 2011 llegaron a 137% por encima del promedio respecto a los valores esperados. Estos años demuestran cómo los eventos de gran escala pueden conducir a pérdidas desproporcionadas que desafían la capacidad de cobertura de seguros y resaltan la necesidad de fortalecer las estrategias de adaptación y gestión de riesgos climáticos.

El aumento constante en la exposición y en los costos de reconstrucción, impulsado por el crecimiento económico, la urbanización acelerada y el cambio climático, también contribuye a este escenario. Por ejemplo, en países como la República Checa y Polonia, el área construida ha crecido en un 25% y 33% respectivamente desde 2003, incrementando el riesgo de pérdidas en eventos de inundaciones y otros desastres. Estos factores hacen que el riesgo de inundaciones y otros peligros naturales siga en aumento, con pérdidas aseguradas en Europa alcanzando niveles históricos en eventos como las inundaciones en Valencia en noviembre, que resultaron ser las más costosas del año a nivel global.

Las proyecciones para 2025 sugieren que, si la tendencia de crecimiento en pérdidas aseguradas continúa, éstas podrán acercarse a los USD 145 mil millones, pero también existe una probabilidad significativa (de 1 en 10) de que, en años de eventos catastróficos extremos, las pérdidas superen los USD 300 mil millones. La capacidad actual del mercado de reaseguros, con alrededor de USD 1,8 billones en capital, está mejor preparada que nunca para hacer frente a estos escenarios de pérdidas altas, actuando como un amortiguador crítico en años de picos de pérdidas.

En conclusión, aunque la cobertura ha mejorado y las tendencias muestran un incremento sostenido en las pérdidas aseguradas, aún existe una brecha considerable en la protección global que podría facilitar una recuperación más rápida y efectiva ante futuros desastres naturales. La creciente exposición, junto con la intensificación de eventos extremos debido al cambio climático, hace imprescindible seguir fortaleciendo las estrategias de mitigación, adaptación y aseguramiento para reducir la vulnerabilidad global y mantener la resiliencia frente a los riesgos en constante aumento.