Un informe de BBVA Reasarch, elaborado por el economista Mario Iparraguirre, traza un panorama de la situación automotriz en la Argentina. De acuerdo con este informe, 2023 no fue un año fácil para la industria argentina, ya que se profundizaron las complejidades para la producción, las ventas y las exportaciones, lo que impactó en el empleo y la inversión de las distintas ramas. Las crecientes trabas a las importaciones, que generaron falta de insumos, fueron la razón principal por las que la industria no pudo desplegarse, junto a la escalada de precios y su consecuente erosión de salarios reales. Todo estos tuvo dos derivaciones financieras: el quiebre de la cadena de pagos entre las firmas industriales y la acumulación de deuda comercial por importaciones.

Asimismo, el estancamiento económico y las restricciones cambiarias erosionaron el crecimiento de la producción de vehículos. No obstante, la performance del sector automotriz fue mucho mejor que la de las demás ramas industriales, cuyo empuje provino desde las exportaciones.

En 2023, la producción automotriz gozó de un gran dinamismo, liderando el avance de la industria, pero en el segundo semestre recortó su crecimiento, haciendo que la fabricación de automotores cayera 3% y la de autopartes, 3,5% entre ambos semestres; mientras que la de motocicletas y neumáticos se neutralizó.

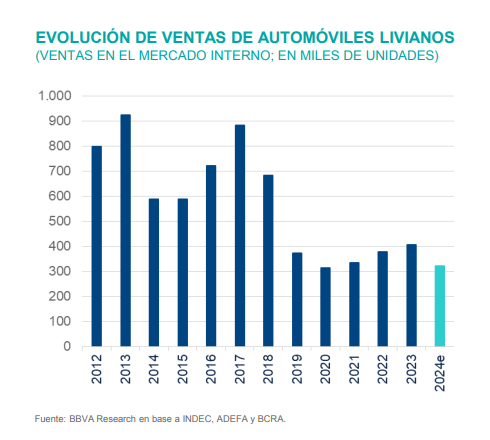

La producción de automotores sigue recuperando terreno ante los utilitarios y la fabricación total es la más alta de los últimos diez años. Sin embargo, las ventas de coches 0km en el mercado interno caen por sexto año consecutivo, al compás de los salarios reales, haciendo que el nivel de sus patentamientos quede totalmente rezagado respecto de los automotores comerciales y los motovehículos. Claramente, las ventas internas permanecen alicaídas debido al esfuerzo de accesibilidad a un 0km, el precio de los automóviles en el mercado doméstico está en línea con la depreciación del tipo de cambio paralelo y diverge con los salarios medidos en pesos.

A su vez, el escenario de altísima inflación, tasas reales negativas y tipo de cambio paralelo muy elevado en términos reales mantuvo el atractivo de los automotores como refugio de valor, con una dominante ventaja de vehículos usados sobre los 0km. En términos generales, la escalada inflacionaria y la especulación cambiaria funcionaron como combustible para la venta de bienes durables. Y nuevamente, el nivel de precios de los vehículos creció menos que la inflación general, haciendo de la compra de automotores un buen negocio, aunque, paradójicamente, la proporción de préstamos prendarios cayó y se ubicó en niveles de 2004.

Por otra parte, las restricciones a las importaciones empujaron la venta de 0km nacionales, al tiempo que la sequía contrajo las de maquinaria agrícola. Las presiones sobre el comercio internacional estancaron prácticamente el nivel de exportaciones e importaciones del sector automotriz, pero la deuda comercial de las automotrices tuvo un aumento sustancial debido a la escasez de divisas agravada por la sequía.

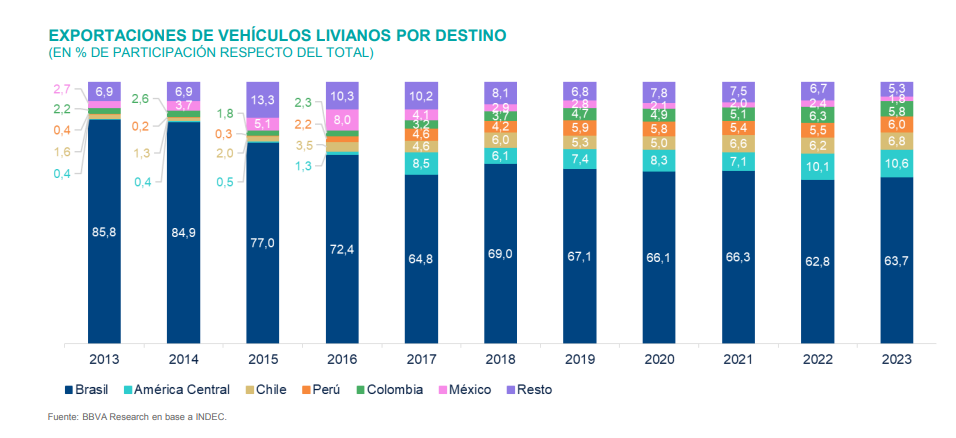

Un capítulo aparte merecen las exportaciones de automotores, que han sido el motor de esta rama industrial durante los últimos años. Si bien Brasil continúa siendo el principal socio comercial, perdió importancia relativa como destino de exportaciones a manos de otros países de Latinoamérica.

Perspectivas

La continua caída de los salarios reales dificulta cada vez más la adquisición de un automóvil 0km, cuyo esfuerzo aumentó 40% en 2023.

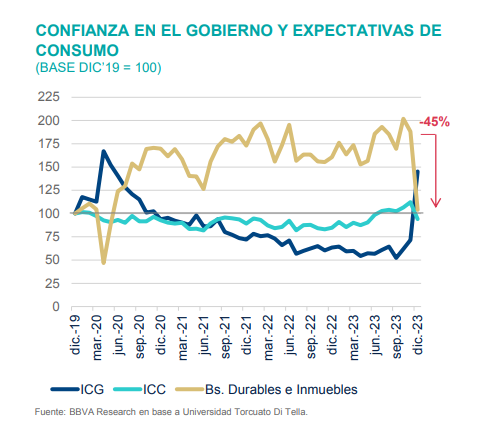

Y el necesario ajuste macroeconómico no dará lugar a mejoras en 2024. El Índice de Confianza del Consumidor (ICC) evalúa a través de preguntas la situación económica personal y de la economía en general. En tanto que el Índice de Confianza en el Gobierno (ICG) mide la evolución de la opinión pública sobre el desarrollo del gobierno nacional. Con el recambio presidencial en diciembre, el ICG despegó de los bajos valores en que se encontraba, a la vez que el ICC general cayó y la expectativa de compra de bienes durables se desplomó 45% en sólo un mes. Esto se explica por la insistencia de la actual administración en estabilizar la economía, lo cual impactará negativamente en los salarios reales y en el nivel de actividad.

Por otro lado, hay expectativas de una modificación impositiva que grave sólo a los modelos de alta gama, desafectando a los de gama media y chica que fueron alcanzados por ese tributo en los últimos años.

De esta manera, el informe de BBVA Research prevé que en 2024 las ventas de automóviles 0km en el mercado interno se ubiquen alrededor de las 300.000 unidades, lo cual significa una caída de aproximadamente el 20% respecto de 2023.

En síntesis, según el mencionado informe, las expectativas para 2024 son moderadas, ya que aunque prevé que las exportaciones se mantengan en buenos niveles, el saneamiento de la macroeconomía que está encarando el actual gobierno no arrojará resultados positivos antes del segundo semestre, como mínimo, haciendo que las ventas domésticas de autos (nuevos y usados) queden deprimidas.

Conclusiones

- El sector automotor volvió a tener un desempeño destacado entre las diferentes ramas de la economía, a pesar del adverso contexto macroeconómico local.

- El impulso estuvo dado por las exportaciones, ya que las ventas internas se vieron frenadas por la mala situación económica que causaron la sequía y los desequilibrios fiscal, monetario y cambiario.

- La fabricación de vehículos estuvo resentida por la escasez de divisas que enfrentó el país y que derivó en un política comercial sumamente astringente a las importaciones.

- Para no frenar el proceso de producción, las automotrices incrementaron significativamente la deuda comercial con sus casas matrices y proveedores, práctica extendida en todas las ramas industriales.

- Ante un panorama de muy alta inflación y de brecha cambiaria por encima de 100%, las ventas de automóviles conservaron su atractivo, predominando las de coches usados ante los 0km.

- Se estima que 2024 sea un año similar al anterior para el sector. Las buenas noticias vendrán de las exportaciones de vehículos, pero no se espera que las ventas internas despeguen y se prevé que la demanda de usados caiga.