Había sido anunciado por el Superintendente de Seguros de la Nación hace varias semanas, pero se venía demorando su publicación en el Boletín Oficial. Finalmente este martes 2/8/16 fue la fecha en que se hizo oficial la Resolución que elevó fuertemente las exigencias de capitales mínimos para los operadores del mercado, tanto compañías de seguros como reaseguradoras.

En el primer caso, las exigencias por ramo se triplicaron en casi todas las ramas, y se prevén exigencias adicionales para los nuevos operadores. Mientras que en el caso de reaseguros, el capital requerido su duplica de acá a fin de año pero –aquí el cimbronazo-, se multiplica por 10 en un esquema progresivo hasta septiembre del año que viene. Así, en poco más de 1 año, las reaseguradoras locales deberán acreditar un capital mínimo de $300 millones, versus los $30 millones actuales.

Detalle de los cambios para aseguradoras

Con la emisión de la presente, se adecúa el punto 30.1 del Reglamento General de la Actividad Aseguradora, donde se establece el capital mínimo a acreditar por las entidades aseguradoras por ramas. Como hasta ahora, el mismo surge del mayor de 3 parámetros:

a) Capital a Acreditar por Ramas

b) Monto en Función a las Primas y Recargos

c) Monto en Función de los Siniestros

Detallamos los cambios en cada caso:

a) Capital a Acreditar por Ramas

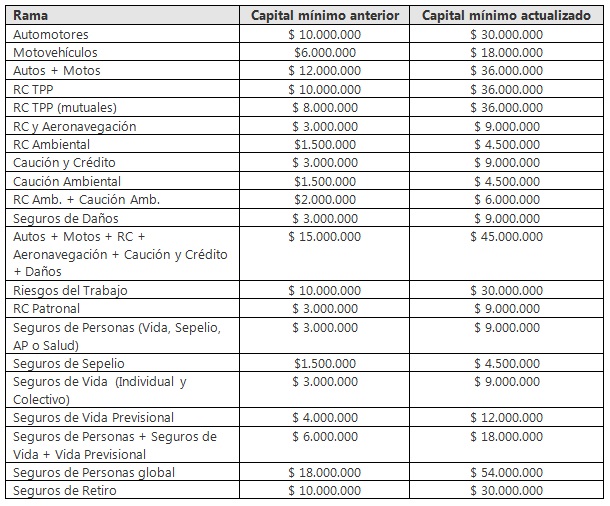

Aquí es donde se triplican los montos por ramos (salvo los casos de RC TPP que sufrieron mayores aumentos). Mostramos en el siguiente cuadro los nuevos importes, para las entidades de seguros constituidas y autorizadas al 31 de julio de 2016:

Las entidades autorizadas al 31 de julio de 2016 a operar en el ramo Reaseguro, se requiere constituir adicionalmente el capital que se detalla más adelante.

Nuevos “players”: Las entidades de seguros que se constituyan y autoricen a partir del 1 de Agosto de 2016 tiene otras exigencias:

Para operar en Seguros Patrimoniales: $ 45.000.000 (Automotores, Motovehículos, Responsabilidad Civil, Aeronavegación, Caución, etc.).

En complemento a ese monto, deberán acreditar capitales mínimos adicionales, que varían según cada rama:

- Automotores y Motovehículos: $ 15.000.000

- Responsabilidad Ambiental: $ 15.000.000

- Caución Ambiental: $ 15.000.000

- RC Ambiental + Caución Ambiental: $ 20.000.000

- Aeronavegación: $ 15.000.000

- RC TPP: $ 15.000.000

- RC Patronal: $ 15.000.000

Por otro lado, para operar en Seguros de Vida: $ 45.000.000 (Vida Individual y Colectivo, cuyos planes prevean, o no, la constitución de Reservas Matemáticas, Sepelio, AP y Salud).

Se aclara que las aseguradoras no podrán operar de manera conjunta con las coberturas de Seguros Patrimoniales y de Seguros de Vida.

En el caso de los nuevos operadores de Seguros de Retiro, el capital mínimo es de $ 45.000.000. Y en Riesgos del Trabajo, $ 45.000.000.

b) Monto en Función a las Primas y Recargos

Aquí se realiza un cambio puntual dentro del inciso a), el cual contempla que se deben tomar las primas por seguros directos, reaseguros activos y retrocesiones, más adicionales administrativos, emitidos en los 12 meses anteriores al cierre del estado en cuestión (netos de anulaciones). Ello se mantiene sin cambios, pero se elimina lo previsto hasta ahora, que establecía que las aseguradoras que emitan prima por reaseguro activo y que superen el 10% de la prima total debían: Efectuar el cálculo de capitales mínimos previsto en el presente inciso tomando únicamente las primas correspondientes a la operatoria de seguro directo y; Efectuar el cálculo de capitales mínimos previsto en el punto 30.1.2., tomando únicamente las primas correspondientes a la operatoria de reaseguro activo.

c) Monto en Función de los Siniestros

No se efectuaron cambios en este apartado.

Tampoco hay cambios en los parámetros para calcular capitales mínimos en Seguros de Vida (punto 30.1.3) y en Seguros de Retiro (punto 30.1.5).

Fuerte ajuste en reaseguros

Si bien como se dijo se contempla un plan gradual para cumplimentar las nuevas exigencias, lo cierto es que las mismas se multiplican por 10 en poco más de un año.

Así, como hasta ahora, las reaseguradoras locales deberán acreditar un capital mínimo que surja del mayor de 2 parámetros:

- Un capital mínimo no inferior a $ 300 millones (antes eran $ 30 millones); y

- Un monto que surge en función a las primas y recargos (el cual no sufrió modificaciones).

También se establece que las aseguradoras podrán efectuar operaciones de reaseguro activo hasta el 10% del total de primas de seguros directos, calculado al cierre de cada ejercicio económico.

Régimen de Adecuación Gradual de Capitales Mínimos

Como novedad, y a fin de darle cierto “oxígeno” a los operadores, para el cómputo de capitales mínimos (para aseguradoras constituidas y autorizadas al 31 de julio de 2016), se prevé un plan de adecuación progresivo. Así, a los fines de acreditar el capital mínimo, en caso de resultar una mayor exigencia la aseguradora podrá utilizar un “Régimen de Adecuación Gradual de Capitales Mínimos”, el cual consiste en acreditar las 2/3 partes del capital requerido al 31 de diciembre de 2016, y el total al 30 de septiembre de 2017.

Se aclara que ello mismo rige para las entidades que se encuentren en trámite de autorización y que a la fecha del dictado de la presente Resolución (2/8/16) hayan integrado el capital mínimo requerido.

Por otro lado, en el caso de Reaseguros (reaseguradora o aseguradora con ramo reaseguro), en ese caso específico el esquema de exigencias progresivas -“Régimen de Adecuación Gradual de Capitales Mínimos”- es el siguiente:

- $ 60.000.000 al 31 de diciembre de 2016;

- $ 130.000.000 al 31 de marzo de 2017;

- $ 200.000.000 al 30 de junio de 2017; y

- $ 300.000.000 al 30 de septiembre de 2017.

Como se ve, en poco más de un año, se eleva 10 veces la exigencia de capitales mínimos.

Nuevo cómputo

Como novedad, se admite para el cómputo de capitales mínimos, a partir de los estados contables cerrados al 31/12/2016, la Reserva de Estabilización (prevista en el punto 33.5.7.). Recordemos que allí se prevé que al cierre de cada ejercicio trimestral las entidades reaseguradoras deberán constituir la “Reserva de estabilización”, para cada ramo, a fin de atender los excesos de siniestralidad. La reserva deberá constituirse de diferente manera según se trate de Reaseguradoras de objeto exclusivo o bien aseguradoras autorizadas a operar en reaseguros.

Otros ajustes en reaseguros

Finalmente, se dan algunas modificaciones en el Anexo al punto 2.1.1. del Reglamento General de la Actividad Aseguradora (Marco Regulatorio del Reaseguro): se modifican aspectos operativos del Trámite al pedido de excepciones (punto 4.3.) y dentro del punto 1.1. Entidades Autorizables como Reaseguradoras Locales, se elimina el inciso c), que permitía actuar como reaseguradoras locales a las sociedades anónimas, cooperativas y mutualidades nacionales, las sucursales de sociedades extranjeras, y los organismos y entes oficiales o mixtos, nacionales, provinciales o municipales, que se hallen autorizados para la práctica del seguro directo en la República Argentina, en los mismos ramos a los cuales corresponda aquella autorización.

Como se ve, un sinfín de cambios y ajustes en las exigencias de capitales mínimos, que implicarán un importante aggiornamiento por parte de los operadores, en particular, las reaseguradoras.