Según un informe elaborado por Moody’s Investors Service, agencia de calificación de riesgo que realiza la investigación financiera internacional y el análisis de las entidades comerciales y gubernamentales, indica que en los últimos 3 años, la producción de seguros perdió contra la inflación.

Para Moody’s hay cuatro Indicadores financieros destacados para analizar ésta perdida contra los indices inflacionarios:

- La industria aseguradora sigue estando afectada por las condiciones económicas tal como se evidencia en la caída de las primas en terminos reales durante los últimos tres años.

- La reestructuración de deuda soberana presiona la solvencia y rentabilidad de las empresas; la situación a septiembre 2019 es mas débil a lo reportado ya que las aseguradoras fueron autorizadas a valuar su tenencia de bonos a costo amortizado.

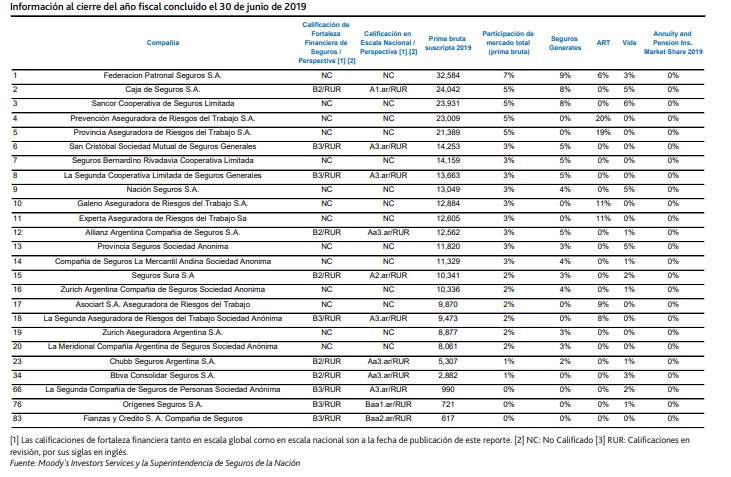

- 175 compañías activas integran el mercado asegurador Argentino, que reporto primas emitidas brutas por ARS 448,290 millones, resultado neto agregado por ARS 50,950 millones, y un total de activos por ARS 855,799 millones.

- La industria se mantiene con un moderado grado de concentración, siendo que las 5 aseguradoras más grandes constituyen el 28% del total de primas de la industria.

Top-20 aseguradoras argentinas y todas las calificadas por Moody’s en el país (ARS millones)

Crecimiento de la industria y distribución por linea de negocios

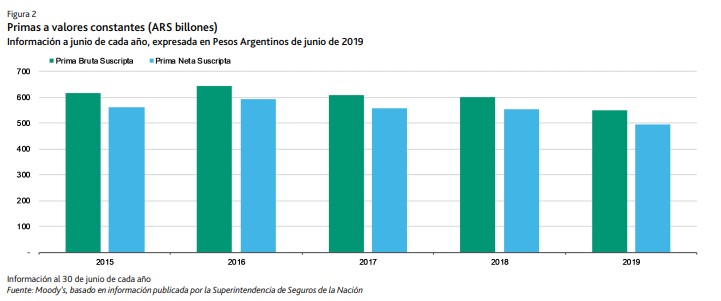

Las primas del mercado de seguros han crecido de manera sostenida durante los últimos cinco años, principalmente debido a las tasas inflacionarias que el país ha estado experimentando. Sin embargo, al transformar esta magnitudes a valores constantes, se denota un decrecimiento constante en el volumen de primas desde 2016, especialmente al comparar 2019 con 2018, donde se manifiesta una caída del 8%.

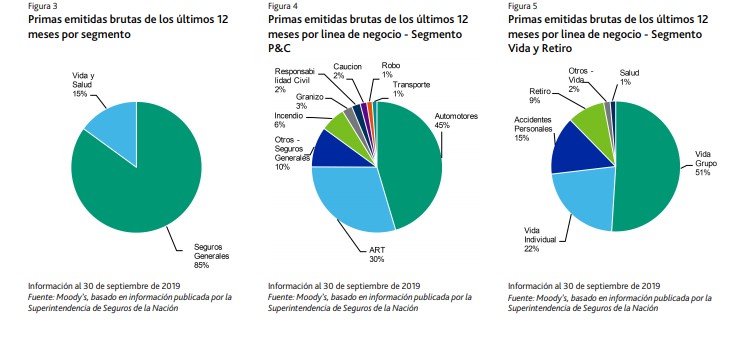

- Las lineas de negocio de seguros generales y vida representaron un 85% y 15% respectivamente del total de primas emitidas brutas en los últimos 12 meses al 30 de septiembre de 2019. Similar al 83% y 17% reportado al 30 de junio de 2019.

- En cuanto a seguros generales, los segmentos más importantes del mercado son el de automóviles, el cual representa el 45% del total de primas brutas emitidas de la industria, y el de riesgos de trabajo (ART), con un 30%.

- El segmento de vida colectivo es el más importante dentro de los seguros de vida y retiro, el cual representa el 51% de ese mercado.

- A su vez, el alcance de los productos de vida abarca desde seguros de crédito hasta coberturas de vida colectivo para empleados de grandes empresas y pequeñas y medianas empresas (PYMEs).

- La distribución de primas por línea de negocio ha sido estable a lo largo de los últimos cinco años, con predominancia en seguros generales, lo cual refleja la naturaleza obligatoria de los segmentos de automóviles y de ART.

Resultados Recientes

Al 30 de septiembre de 2019, una porción importante de las inversiones de las aseguradores en bonos soberanos ha sido valuada a costo amortizado, en virtud de una regulación emitida por el regulador local. Sin embargo, y debido al actual proceso de reestructuración de la deuda argentina, el valor de esos activos es significativamente menor al contabilizado. Es por ello que la adecuación de capital de las compañías así como también su rentabilidad son significativamente más débiles respecto de las que surgen de los valores reportados, y por lo tanto, los ratios de rentabilidad y capitalización presentados más abajo serían mucho más débiles.

Estimamos que, en promedio, la diferencia entre el valor de mercado y el contabilizado de estos activos representan el 40% del patrimonio neto de las compañías. Cabe aclarar que la variabilidad entre compañías es significativa, ya que algunas han sido mas impactadas que otras por las actuales condiciones de mercado.

Composición de las inversiones y capitalización

» Las carteras de inversiones de las compañías de seguros argentinas se encuentran principalmente concentradas en bonos soberanos argentinos (Caa2/RUR), los cuales, junto con otros títulos públicos, representan el 37% del total de inversiones y disponibilidades de la industria al 30 de septiembre de 2019, seguido por un 27% en fondos comunes de inversión, un 14% en obligaciones negociables y otro 11% en depósitos a plazo.

» Es importante destacar que las aseguradoras en Argentina se encuentran imposibilitadas para invertir afuera del país, lo cual limita su habilidad para mejorar la calidad de sus activos.

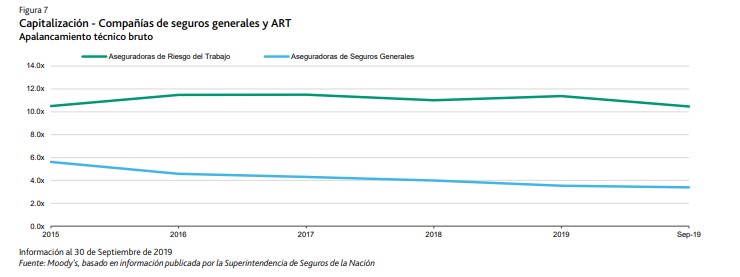

» El ratio de apalancamiento técnico bruto – el cual mide el apalancamiento técnico en relación al capital – ha sido relativamente alto, con ratios que se han mantenido entre 3.5x y 5.6x veces el patrimonio neto durante los últimos cinco años para las aseguradoras de seguros generales y entre 10.5x y 11,4x veces para las aseguradoras de riesgos del trabajo (ART) durante el mismo periodo.

» En cuanto a las aseguradoras de seguros generales, su ratio de apalancamiento técnico bruto disminuye (mejora) a 3.4x al 30 de septiembre de 2019 desde 3.5x veces al cierre del año fiscal 2019. Por otra parte, el apalancamiento técnico bruto para las ART ha sido muy alto –11.4x– al cierre del año fiscal 2019 pero con una leve mejoría al 30 de septiembre 2019 –10.5x–

» Los ratios de apalancamiento técnico bruto presentados en este reporte serían más altos (peores) si los activos de alto riesgo fueran deducidos del capital dentro del cálculo del ratio, de acuerdo a la metodología de seguros generales de Moody’s. El impacto de este ajuste sería mayor para el caso de las aseguradoras de riesgos del trabajo en comparación con las aseguradoras de seguros generales, dado que las primeras se encuentran más apalancadas.

» El ratio de capital sobre activos – el cual es otro ratio que mide el nivel de capitalización – disminuye levemente (empeora) a un 24% al cierre del año fiscal 2019 desde un 26% en 2015 para las compañías de seguros de vida, al igual que las compañías de seguros de retiro, cuyo ratio también decrece a 9,4% al cierre del año fiscal 2019 desde 10,1% en 2015. El ratio para las compañías de retiro es significativamente menor (más débil) que el de las compañías de vida, reflejando la naturaleza de acumulación de activos y de largo plazo de las primeras, y el perfil de corto plazo y de productos de protección pura de las segundas.

» Los ratios de capital sobre activos presentados en este reporte serían más bajos (peores) si los activos de alto riesgo fueran deducidos del capital y de los activos dentro del cálculo del ratio, de acuerdo a la metodología de seguros de vida de Moody’s. El impacto de este ajuste sería mayor para el caso de las aseguradoras de retiro en comparación con las aseguradoras de vida, dado que las primeras se encuentran mucho más apalancadas.

Rentabilidad

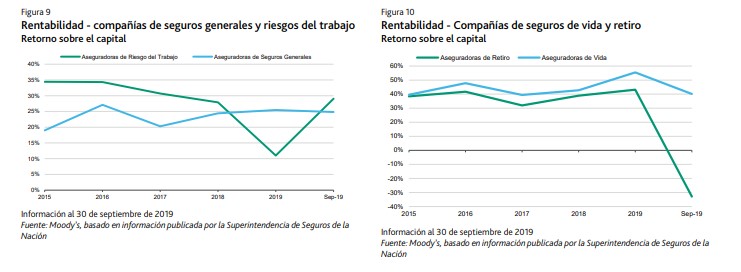

» La rentabilidad general de la industria continúa siendo fuerte, con un ratio de retorno sobre el capital que se situó en un 31% al 30 de junio de 2019, y con un ratio promedio para los últimos cinco años del 30%. Cabe destacar que el ambiente inflacionario en la Argentina ha sido alto en los últimos años, y que por ende el ratio de retorno sobre el capital sería mucho más bajo si se lo ajustara por inflación.

» Para las compañías de seguros generales, los resultados financieros respaldan de forma sostenida su rentabilidad general, compensando las pérdidas técnicas.

» La rentabilidad de las aseguradoras de vida y retiro ha sido más alta que la de las compañías de seguros generales y ART, dada su naturaleza de acumulación de activos que impulsa la rentabilidad financiera, y su mejor performance técnica. Durante el cierre de los años fiscales 2018 y 2019, las aseguradoras de vida y retiro han reportado perdidas técnicas que fueron compensadas por un sólido retorno de las inversiones. Al 30 de septiembre de 2019 y dada la perdida del valor de cotización de los instrumentos soberanos argentinos, el portfolio de inversiones de las compañías de retiro perdió valor, provocando pérdidas.

» El retorno sobre el capital para las aseguradoras de riesgo del trabajo ha sido más alta que el de las compañías de seguros generales, principalmente reflejando que la posición de capital de las primeras se encuentra más apalancada.

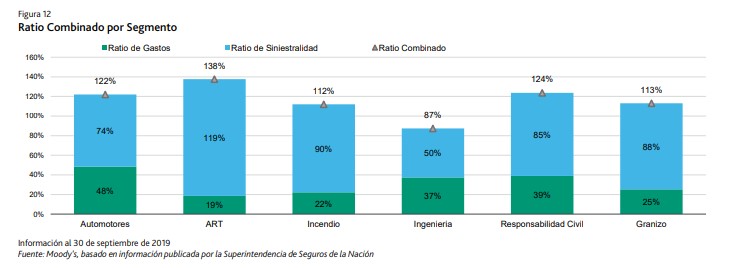

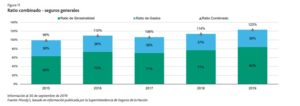

La performance técnica de la industria de seguros argentina, especialmente en lo que refiere a seguros generales, ha sido débil durante los últimos cinco años, con ratios combinados que se situaron sostenidamente por encima del 100% y con un ratio combinado promedio para los últimos cinco años fiscales del 113%.

» En particular, para el ramo de automóviles, el cual es el más importante en base a primas brutas, ha presentado un ratio combinado promedio de 112% durante los últimos cinco años. El segmento de ART ha reportado un ratio combinado promedio para los últimos cinco años del 120%.