La Superintendencia de Seguros de la Nación publicó esta semana los resultados de la Encuesta de Seguros Agropecuarios y Forestales 2024, que releva la actividad del sector entre julio 2023 y junio 2024. El estudio incluyó información de 35 aseguradoras que operaron en este ramo, dentro de un mercado total de 191 entidades.

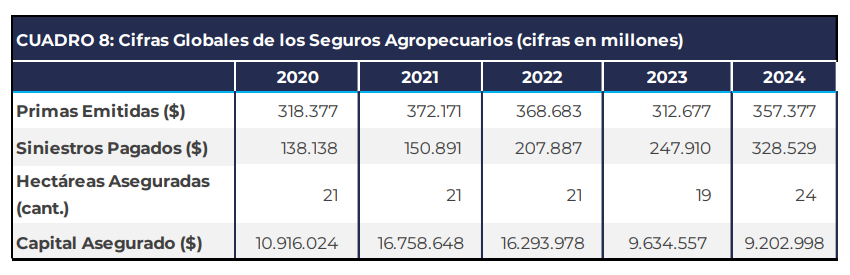

El informe refleja que las primas emitidas alcanzaron los $357.152 millones, con siniestros pagados por $328.437 millones. En paralelo, se aseguraron 24 millones de hectáreas, con un capital asegurado de $9,2 billones y más de 188 mil pólizas emitidas.

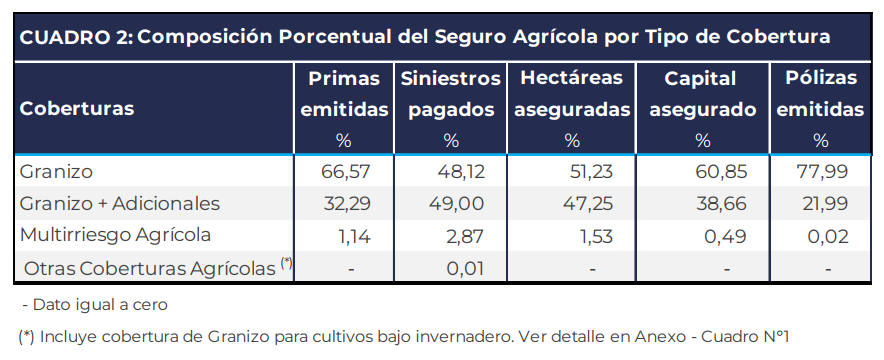

La cobertura de Granizo y Granizo con adicionales representó -una vez más- casi la totalidad del negocio (más del 98% de las primas), mientras que el multirriesgo agrícola apenas explicó el 1,1%. Por su parte, los seguros pecuarios (que incluyen mascotas) representaron apenas el 0,5% del mercado.

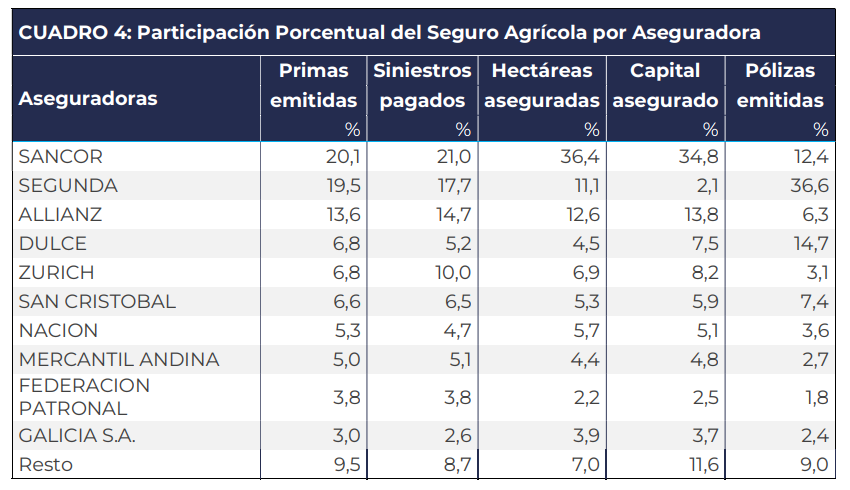

En términos de participación de mercado, Sancor y La Segunda concentraron cerca del 40% de las primas, seguidas por Allianz, La Dulce, Zurich y San Cristóbal. Estas seis compañías representaron más del 70% de las primas emitidas. También se destacó Nación Seguros y Mercantil Andina, con participaciones cercanas al 5% cada una.

Cultivos asegurados y distribución geográfica

Los cultivos anuales representaron el 99,8% de las hectáreas aseguradas, con un claro predominio de oleaginosas (63,4% de las primas) y cereales (34,5%). Dentro de estos grupos, la soja fue el cultivo más asegurado, con más de 8,1 millones de hectáreas y primas por $204 mil millones, seguida por maíz y trigo.

Las provincias de la zona núcleo agrícola concentraron la mayor parte del negocio:

- Buenos Aires aportó el 36,7% de las primas y el 43,3% del capital asegurado.

- Córdoba concentró el 31% de las primas y el 47% de las pólizas.

- Santa Fe explicó el 20% de las primas y el 21,6% del capital asegurado.

En conjunto, estas tres jurisdicciones representaron más del 87% del mercado asegurador agrícola.

Evolución y desafíos

El estudio también muestra la evolución de los últimos cinco años. En 2024, las primas emitidas crecieron un 13,3% real, mientras que los siniestros pagados aumentaron 32,5%, presionando sobre la rentabilidad del ramo. La siniestralidad se ubicó en el 88,9%, 14 puntos menos que en 2023, pero igualmente elevada. El índice combinado alcanzó el 121,5%, reflejando que los ingresos por primas resultaron insuficientes para cubrir siniestros y gastos.

De esta manera, el informe de la SSN confirma la importancia del seguro agropecuario y forestal como herramienta clave de protección en un contexto de crecientes riesgos climáticos. El gran desafío sigue siendo lograr mayor diversificación de coberturas —como el multirriesgo y los seguros paramétricos— y alcanzar una sustentabilidad técnica que permita consolidar el crecimiento en superficie y capital asegurado.