Se firmó el Pacto de Mayo y se creó el Ministerio de Desregulación y Transformación del Estado con el objetivo de simplificar las intervenciones del Estado. En ese marco, una transformación prioritaria es la tributaria, algo previsto en el decálogo rubricado este 9 de julio en Tucumán. Se trata de un reclamo de larga data del mercado asegurador -una industria repleta de gravámenes de todo tipo y aspectos regulatorios a modernizar (ver detalle más abajo)- y del sector privado en general.

En ese sentido, la consultora IDESA dio a conocer un informe en el que sostiene que la manera de hacerlo es que los buenos impuestos absorban los malos impuestos para que el aumento en la competitividad haga crecer la economía.

Con el dólar paralelo superando los $1.400 y la brecha con el dólar oficial en el orden del 50%, otra vez aparece la discusión sobre la necesidad o no de una devaluación en el tipo de cambio oficial. El gobierno y muchos economistas consideran que la devaluación es contraproducente porque genera inflación y empobrecimiento de la población. El camino correcto es bajar los costos de producción para que el tipo de cambio oficial sea competitivo sin necesidad de devaluación.

Un importante factor de sobrecostos que sufre la producción nacional proviene del sistema impositivo. Eliminando impuestos que encarecen espuriamente la producción se puede aumentar la competitividad, sin apelar a una devaluación. El gobierno adhiere a este diagnóstico, pero argumenta que -para no colisionar con el objetivo del equilibrio fiscal- la eliminación de los malos impuestos está supeditada a que la economía crezca y/o el gasto público baje.

Para explorar la consistencia del planteo oficial resulta pertinente analizar la composición de la recaudación total. Según el Ministerio de Economía, en el 1° semestre del 2024 se observa que:

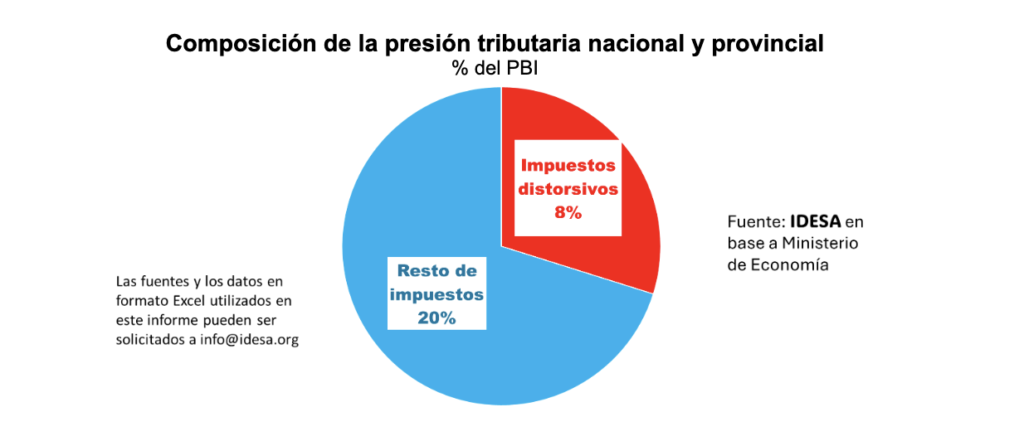

- La presión tributaria nacional y provincial ascendió a 28% del PBI.

- A través de los cuatro impuestos que más erosionan la competitividad (derechos de exportación, PAIS, Cheque e Ingresos Brutos) se recauda el 8% del PBI.

- Esto implica que para eliminar estos cuatro impuestos y no perder recaudación el PBI debería aumentar un 40%.

Estos datos muestran que la propuesta de esperar que la economía crezca para bajar los malos impuestos es inconsistente. Se necesitaría que, de manera sostenida, el PBI crezca un 7% durante 5 años o un 3,5% durante 10 años para compensar con crecimiento económico la eliminación de los tributos. Es demasiado tiempo y es poco probable que la producción crezca a ese ritmo con los impuestos distorsivos vigentes. En otras palabras, hay que eliminar los malos impuestos para que la economía crezca y no esperar a que el PBI aumente para recién después bajar los malos impuestos.

También es inconsistente esperar bajar el gasto público para recién después eliminar los malos impuestos. A nivel nacional, el gasto público se redujo en el primer semestre del año un cuarto respecto a igual periodo del año pasado. Seguir bajando el gasto nacional es necesario y posible, pero será un proceso largo y complejo. En el caso de las provincias, el impuesto a los Ingresos Brutos financia, en promedio, el 20% del gasto público primario provincial. Generar semejante reducción del gasto en el corto plazo y de manera sostenible es inviable en la mayoría de las provincias. En las provincias, más de la mitad del gasto público lo explican las remuneraciones de los empleados que administran los servicios públicos de salud, educación, seguridad, justicia y asistencia social.

Un camino alternativo es que los buenos impuestos absorban los malos impuestos. Por ejemplo, el IVA, Ingresos Brutos y tasas municipales tienen en común que los tres gravan las ventas. Pero el IVA es un impuesto de mejor calidad. Entre otras razones –que son las que explican de que sea el tributo sobre las ventas más usado por los países desarrollados– porque perjudica mucho menos la competitividad de la producción y es más fácil de controlar. Disponiendo que el IVA absorba Ingresos Brutos y tasas municipales se podría simplificar el sistema tributario, aumentar los niveles de cumplimiento y mejorar la competitividad de la producción. Un proceso de este tipo está transitando Brasil a los fines de eliminar los muy malos impuestos que se aplican sobre las ventas para sustituirlo por un IVA unificado.

“El flamante Ministerio de Desregulación y Transformación del Estado tiene un rol crucial: impulsar las transformaciones que eviten dilapidar el enorme esfuerzo que viene haciendo la población para estabilizar la economía. Un paso esencial es eliminar los impuestos distorsivos. Esto no se logra esperando que el PBI crezca o el gasto público baje sino estableciendo que los buenos impuestos absorban los malos impuestos“, concluyen desde IDESA.

La presión impositiva sobre el seguro

Más allá de lo expresado por la consultora, es importante recordar los gravámenes que pesan sobre la industria aseguradora. Según un análisis hecho a mediados del año pasado por el estudio García Vilariño y Asociados (y publicado por los colegas de El Seguro en Acción), estos son los principales:

1) IMPUESTOS CON LOS QUE SE GRAVA EL CONTRATO

IVA (excepto Vida, Sepelio, Retiro y Riesgos del Trabajo) – 21%.

IMPUESTOS INTERNOS (excepto Vida, Sepelio, Retiro, Riesgos del Trabajo, Granizo y Acc.Personales) – 1%o.

IMPUESTO DE SELLOS – Varía según la jurisdicción; ejemplos:

* CABA – 1% (excluye Vida y ART).

* Prov. de Buenos Aires – 1,20% (excluye Vida, ART y Acc.Personales).

* Máximas del país: San Juan, 2,10 % (incluye adicionales) y Tucumán, 2%.

* Mínima del país: La Rioja, 0,40%.

CONTRIBUCIÓN OSSEG (Obra Social del Seguro) (excepto Vida) – 0,50%.

TASA UNIFORME SUPERINTENDENCIA DE SEGUROS – 0,60%.

CONTRIBUCIÓN SEGURIDAD VIAL – 1%

PERCEPCIÓN DE INGRESOS BRUTOS – Algunas jurisdicciones incluyen a la actividad aseguradora dentro de sus regímenes de percepción, casos CABA y Prov. de Buenos Aires. Ambas jurisdicciones tienen un padrón de contribuyentes, cuyas alícuotas oscilan entre el 0,10% y el 6% en CABA, y entre el 0,10 % y el 8% en provincia de Buenos Aires.

2) IMPUESTOS NACIONALES (CONTRIBUYENTES: LAS ASEGURADORAS)

IMPUESTO A LAS GANANCIAS – Sobre la utilidad impositiva (utilidad contable +- ajustes impositivos) y de acuerdo con la modificación introducida por la Ley 27.630, se establece una progresión escalonada de tributación de acuerdo con la ganancia neta imponible.

3) IMPUESTOS PROVINCIALES (CONTRIBUYENTES: LAS ASEGURADORAS)

IMPUESTO SOBRE LOS INGRESOS BRUTOS: La actividad aseguradora está alcanzada por este tributo en todas las jurisdicciones del país. CABA y provincia de Buenos Aires tienen establecida para la actividad la alícuota del 5,50%. La alícuota máxima del país es la de Chubut y Santa Cruz, ambas con el 8%. La alícuota menor es la de Santiago del Estero, con el 3%.

4) IMPUESTOS MUNICIPALES-CONTRIBUYENTES LAS ASEGURADORAS

En general, los municipios del país contemplan en sus ordenanzas fiscales la tributación de una tasa que recibe diferentes nominaciones, predominando la de “Tasa de inspección, seguridad e higiene”. En cuanto a la base de imposición en el caso asegurador, en general, las municipalidades establecen que, para la determinación de la misma, se aplica el mismo procedimiento de obtención que para el Impuesto sobre los Ingresos Brutos provincial. En lo que hace a la alícuota de esta tasa, se puede cifrar en torno del 2%.

5) OTRAS CONTRIBUCIONES

APORTE BOMBERIL – Alícuota 5%o (excepto Vida).

FONDO NACIONAL DEL MANEJO DEL FUEGO – Alícuota 3%o (excepto Vida).

CONTRIBUCIÓN PARA LA OSSEG SOBRE LAS COMISIONES DE SEGUROS: Las aseguradoras, en su carácter de agentes de retención de los aportes sobre las comisiones acreditadas a los productores, están obligadas a efectuar una contribución a su cargo, igual a los aportes retenidos. Por tanto, sobre las comisiones de las personas jurídicas contribuirán con un 1% y sobre las correspondientes a las personas humanas, el 2%.