La industria de seguros es una de las más reguladas del mundo. Aunque en muchas ocasiones puede percibirse como un obstáculo para el progreso, la regulación es un factor clave. Cuando Tecnología, Seguros y Regulación se unen, nacen nuevas posibilidades y beneficios para todos los actores. Términos como Regulatory Sanbox o RegTech llegaron para quedarse.

Estamos en medio de la transformación de los servicios financieros y la industria de seguros no es una excepción. La tecnología ha sido y sigue siendo su principal facilitador. Más aún tras el impacto del COVID-19, que todavía se está desarrollando. En este contexto, la pregunta es: cómo la industria aseguradora puede adaptarse de manera ágil y eficiente. La respuesta no está clara, por eso NTT DATA realizó un análisis sobre el futuro de las regulaciones en la industria aseguradora.

Los procesos de innovación que tradicionalmente estaban contenidos dentro de las empresas, se están abriendo progresivamente a colaboraciones con otros actores. Sin embargo, en muchas ocasiones, tras todo un proceso de innovación, incluida su inversión necesaria, las soluciones propuestas no siempre cumplen los requisitos de los reguladores. Esta problemática se ha enfrentado con la creación de Sandboxes, que han proliferado, liderados por organismos públicos del sector financiero o asegurador, ofreciendo la oportunidad de desarrollar nuevas propuestas que garanticen el cumplimiento de la normativa actual y de un futuro próximo.

60 Sandboxes Regulatorios en 8 años

Desde el lanzamiento del primer Sandbox en 2015, el de Reino Unido, se han creado casi 60 en tan solo seis años en diferentes geografías y Seguros ha ido ganando presencia en ellos. Aunque el primer caso fue europeo, sin embargo, si se analiza la proliferación de este tipo de instituciones, se puede observar que los sandboxes europeos solo representan el 25,7% (15 sandboxes) del total (59). Y lo más característico es que hay territorios como África donde la cifra alcanza el 20,2% (12) y otros donde la supera ampliamente: es el caso de Asia, que concentra el 42,3% de los areneros, con un total de 25 organismos de este tipo. La otra cara de la moneda es América, que a la fecha solo cuenta con 7, lo que representa el 11,8% del total.

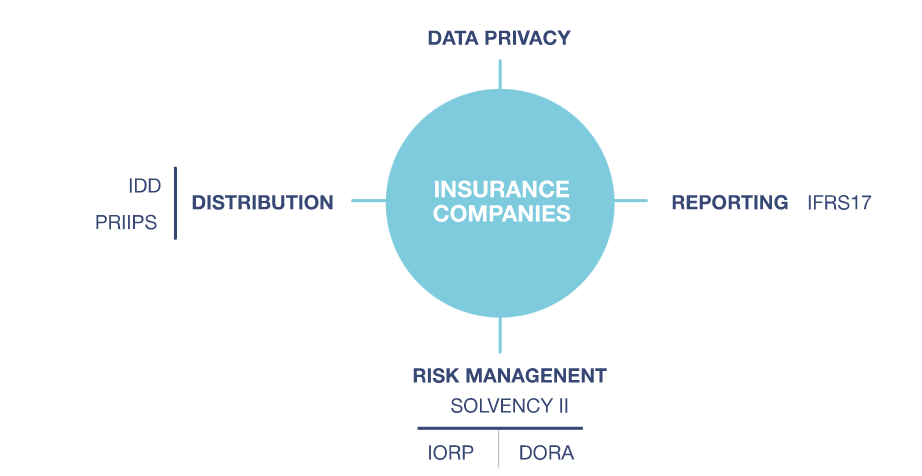

Regulación en la Industria de Seguros

Según el informe de NTT DATA, el sector asegurador tiene que cumplir con diferentes normativas, entre las que destacan las relativas a Reporting, Gestión de Riesgos, Distribución o Privacidad de Datos.

Algunos ejemplos de regulación en la industria de seguros:

- Solvencia II

Solvencia II entró en vigor en enero de 2016 y permitió a las aseguradoras y reaseguradoras reducir sus riesgos, aumentar su competitividad y mejorar el tipo y la calidad de sus productos y servicios.

- NIIF 17

La NIIF 17 (Norma Internacional de Información Financiera) es la norma internacional que establece los principios de medición contable de los contratos de seguro, por lo que es de fundamental importancia para el negocio asegurador. La norma es emitida por el IASB (Consejo de Normas Internacionales de Contabilidad), el organismo emisor de normas de contabilidad independiente de la Fundación IFRS.

- DORA (Ley de resiliencia operativa digital)

DORA busca fortalecer y actualizar los requisitos de riesgo que plantean las tecnologías de la información y la comunicación (TIC) en el sector financiero (incluidas las compañías de seguros y reaseguros) para garantizar que todos los actores de estas industrias operen bajo un sistema común para evitar los riesgos derivados del uso de ciertas tecnologías.

- IORP (Instituciones para la provisión de jubilación ocupacional)

IORP busca promover un alto nivel de protección y seguridad para las personas que contratan planes de pensiones. Para ello, regula y modifica el sistema de gobierno de los fondos de pensiones, exigiendo a las entidades gestoras de dichos fondos contar con profesionales independientes en áreas clave (funciones actuariales, gestión de riesgos y auditoría interna) y realizar además su propia evaluación de riesgos.

- IDD (Directiva de Distribución de Seguros)

Esta ley tiene como objetivo regular la forma en que se diseñan y distribuyen los productos de seguros en la Unión Europea. Así, las empresas deben implementar procesos de gobierno interno para diseñar, controlar y aprobar sus productos. Esta norma, como otras en el ámbito asegurador, busca proteger a los clientes de estas empresas y promover la transparencia en la distribución.

- PRIIPS (Productos de inversión basados en seguros y minoristas empaquetados)

La Unión Europea también regula la obligación de poner a disposición de los clientes de las aseguradoras lo que se denomina KID (Key Information Document) para que los clientes minoristas puedan conocer con carácter previo a la firma del contrato información sobre el producto que se considere relevante (como sus características y datos de identificación). , el nivel de riesgo inherente, plazos, escenarios de rentabilidad o costes asociados, entre otros).

- Privacidad de datos

Las compañías Regtech, término acuñado para definir a aquellas empresas de base tecnológica que crean soluciones dirigidas a cumplir y adaptarse a los requerimientos regulatorios de cada sector, pueden ayudar a las aseguradoras a cumplir con la regulación de manera más eficiente. En 2021, la inversión creció significativamente más que en años anteriores en el campo Regtech.

- Agent Sync, una empresa estadounidense que recibió una inversión de $100 millones y ofrece una solución de cumplimiento como servicio, que integra las bases de datos de las agencias reguladoras con los sistemas comerciales centrales (Salesforce) para garantizar que las empresas puedan estar seguras de que sus procesos cumplen con los requisitos de cumplimiento.

- FRISS, empresa holandesa, que recibió $64M en financiamiento y que está especializada en la detección automática de riesgos y fraudes (a través de soluciones de IA) para compañías de seguros generales.