A medida que la crisis del COVID-19 continúa desempeñando un papel decisivo en las vidas de millones de personas en todo el mundo, “SONAR 2021: New Emerging Risks Insights de Swiss Re” identificó las amenazas que darán forma al futuro panorama de riesgos posterior al COVID-19.

Los riesgos emergentes van desde consecuencias no deseadas de las intervenciones gubernamentales, hasta los peligros de reiniciar las instalaciones industriales en mal estado. El informe también destacó la urgente necesidad de descarbonizar la economía global, especialmente en el área del transporte urbano.

“Cuando surgió el COVID-19 a finales de 2019, pocos podrían haber predicho la magnitud de su impacto. Muchas de las acciones tomadas para mitigar la pandemia han creado nuevos riesgos, a partir de la creciente brecha de desigualdad a los peligros de reiniciar operaciones industriales en mal estado. Como reaseguradores, es esencial que tengamos la mejor comprensión posible de estos riesgos emergentes. También es importante permanecer alerta sobre los riesgos emergentes que ya se conocen, especialmente en relación con el clima. cambio, ya que estos nos afectarán en los próximos años”, dijo Patrick Raaflaub, director de riesgos del Grupo Swiss Re.

La desigualdad de ingresos y la creciente brecha entre ricos y pobres

Los bloqueos de COVID-19 ampliaron la brecha entre ricos y pobres. Si bien muchos trabajadores administrativos pudieron trasladar sus oficinas a sus casas y continuar con su trabajo, los sectores de servicios presenciales con salarios más bajos, como el comercio minorista, la gastronomía y el turismo, experimentaron un alto desempleo. En los EE. UU, por ejemplo, el desempleo en el sector del ocio y la hostelería aumentó del 5% a principios de 2020 al 40% en abril de 2020. En el Reino Unido, el desempleo en estos sectores alcanzó un máximo del 10,9% en los tres meses hasta enero de 2021. Es menor que en los EE. UU debido al plan de retención de empleo del gobierno del Reino Unido.

Desigualdades de ingresos: la pandemia perjudica a la clase media

Gráfico: Swiss Re

La brecha de desigualdad de ingresos no es sólo un problema para las economías desarrolladas. Según la investigación de Pew, el crecimiento de las clases medias globales fue de 54 millones de personas menos de lo proyectado en 2020, con el 60% de esa reducción solo en la India. En los países donde las finanzas públicas permitieron paquetes de ayuda, los hogares de menores ingresos obtuvieron mejores resultados. En Estados Unidos, las medidas de estímulo aumentaron los ingresos de los trabajadores con salarios bajos durante los primeros meses de la pandemia.

De particular preocupación es el impacto desproporcionado en las generaciones más jóvenes que ya luchan con los mercados laborales presionados y la falta de oportunidades profesionales. Una tasa de desempleo del 10% para las personas menores de 25 años sigue siendo elevada en EE.UU, mientras que en el Reino Unido esta cifra se sitúa en el 12%.

De acuerdo al reporte de Swiss Re, a medida que los hogares de ingresos medios afectados por la pandemia se enfrenten a ingresos más bajos, mayores son los costos de atención médica y las consecuencias financieras del desempleo, donde es probable que reconsideren sus gastos en seguros.

“La crisis de COVID-19 probablemente aumentará las brechas de protección. Los hogares de ingresos bajos y medios no se ven afectados por igual en todos los países. Por ejemplo, se estima que la clase media en China ha sufrido mucho menos en la recesión económica del año pasado que la clase media en India”, pronostican.

La reducción de los ingresos de muchos sectores de la comunidad mundial amenaza el reciente crecimiento de la demanda de seguros que se observa en muchos mercados. También hace hincapié en el desarrollo de soluciones de seguros privados asequibles para cubrir la brecha de protección de los segmentos de ingresos medios y bajos.

Empresas zombis: el dilema de retirar el estímulo gubernamental

A medida que el COVID-19 se extendió por todo el mundo, muchos gobiernos promulgaron programas de ayuda financiera para prevenir quiebras corporativas. En los EE. UU, las quiebras de empresas se redujeron un 5% interanual en 2020, una inversión de la tendencia de aumento de las tasas de 2017 a 2019. Los programas de estímulo del gobierno ayudaron a muchas empresas viables a mantenerse a flote, sin embargo, las medidas de estímulo también han apuntalado a las empresas no viables: las llamadas “empresas zombis”.

Gráfico: Swiss Re

Las empresas zombis son una carga potencial para el sector financiero, especialmente cuando se trata de mayores tasas de incumplimiento crediticio. Las bajas tasas de interés están incentivando a las empresas a tomar crédito bancario, creando un riesgo de impagos a gran escala en estos préstamos una vez que el apoyo del gobierno se agota y las empresas zombis se vuelven insolventes. El Instituto de Finanzas Internacionales informó que los préstamos bancarios a pequeñas y medianas empresas en los EE. UU aumentaron un 6% en 2020.

De acuerdo al informe de Swiss Re, es posible que las empresas zombis simplemente no puedan devolver sus préstamos, lo que lleva a un aumento notable de los préstamos en mora. Y así, a largo plazo, una vez que comiencen a levantarse las medidas fiscales de emergencia, el aumento de las tasas de interés podría afectar los costos de refinanciamiento y, por lo tanto, la rentabilidad de las pymes zombis. Esto, a su vez, podría tener repercusiones negativas en el balance de los bancos muy expuestos a préstamos en mora. A su vez, el estudio encontró que las empresas zombis son menos productivas, lo que reduce la productividad agregada de un país, ya que impide la “destrucción creativa”.

Para evitar un aumento potencial de incumplimientos y quiebras, los gobiernos deberán decidir cuidadosamente cómo y cuándo retirar los paquetes de estímulo. Un documento reciente del Swiss Re Institute concluyó que para una recuperación económica sostenible, la política debería apoyar a las empresas que sean viables a largo plazo y facilitar la reestructuración ordenada de las empresas no viables .

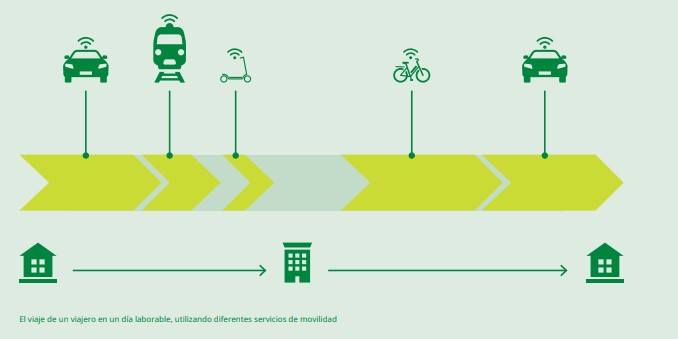

Nuevos medios de movilidad urbana para descarbonizar el transporte

La descarbonización rápida de la cadena de valor global es fundamental para evitar los efectos más extremos del calentamiento global y el cambio climático. Un área objetivo importante para la descarbonización es el transporte, que actualmente aporta alrededor del 24% de las emisiones globales de CO de la quema de combustibles.

El paso a la electromovilidad, las pilas de combustible de hidrógeno y las alternativas de combustibles no fósiles está muy avanzado y promete una respuesta sostenible a los centros urbanos cargados de tráfico. Por ejemplo, ya existen sofisticados sistemas de micromovilidad, como los e-scooters alquilables en muchas ciudades. En el futuro, las opciones están abiertas para desarrollar vehículos de reparto autónomos, o incluso opciones de movilidad aérea urbana, como taxis voladores de propulsión limpia.

Gráfico: Swiss Re

Las tendencias importantes en la movilidad de corta distancia vienen con diferentes horizontes temporales y riesgos. Los impulsores son las nuevas tecnologías, los cambios demográficos y las necesidades de movilidad, así como las demandas de sostenibilidad y eficiencia. Debido a los desafíos regulatorios, a menudo algunas tendencias atraen más publicidad que otras: la relevancia para las oportunidades de seguros sigue su ejemplo.

Los beneficios de la revolución del transporte limpio son evidentes. Sin embargo, existen riesgos emergentes. Los urbanistas se enfrentan al desafío de crear formas para que los nuevos vehículos eléctricos coexistan de forma segura con el transporte y la infraestructura tradicionales. Las lesiones causadas por monopatines y bicicletas eléctricas son una fuente potencial de nuevas reclamaciones de responsabilidad. Además, el modelo de alquiler de muchas de estas nuevas formas de transporte urbano requiere compartir información personal, lo que genera riesgos en torno a un posible robo de datos. Por lo tanto, también será necesario actualizar la legislación y la regulación para mitigar estos riesgos.

Brechas de diversidad en las pruebas de productos y otros riesgos tecnológicos

Además de los riesgos emergentes relacionados con el COVID-19, SONAR de Swiss Re también examinó nuevos riesgos tecnológicos en el mercado global. Por ejemplo, la importancia de tener en cuenta el sexo, la edad y otros factores en las pruebas de productos. La evidencia sugiere que los maniquíes de prueba de choque y los ensayos médicos pueden necesitar reflejar con mayor precisión un cambio demográfico para aumentar la seguridad médica y de los automóviles.

Sin lugar a dudas, el cambio climático es uno de los mayores desafíos a los que se enfrenta la sociedad. Es necesario lograr emisiones netas cero para 2050 para evitar un aumento de más de 2 ° C en la temperatura global, lo que provocaría daños graves e irreversibles a nuestro planeta. Muchas organizaciones e industrias están desarrollando sus propias vías de descarbonización para alcanzar este objetivo en 2050 o antes.

“La industria de seguros puede desempeñar un papel activo apoyando la transición. El conocimiento del riesgo y las soluciones e inversiones de transferencia serán clave para el despliegue de infraestructura verde y tecnologías bajas en carbono. Por ejemplo, el transporte marítimo, aéreo y por carretera impulsado por nuevos combustibles bajos en carbono necesitará una gestión de riesgos adecuada y una transferencia de riesgos para lograr la viabilidad económica y la escala. Lo mismo ocurre con la naciente industria de eliminación de carbono. Las aseguradoras pueden asumir el riesgo de una transición cuando los niveles de precios sean adecuados. La demanda de seguros resultante será una nueva fuente de crecimiento de las primas. Por el lado de los activos, alinear las inversiones con objetivos netos cero puede ayudar a mejorar el rendimiento de la cartera y evitar activos varados”, aseguran en el reporte SONAR 2021.