Si bien la inversión de Venture Capital a nivel global se mantuvo sólida durante el primer trimestre de 2022, la cantidad de rondas se redujeron considerablemente pasando de las 10.775 operaciones del cuarto trimestre de 2021 a 9.349 de este trimestre. Esto se produce como resultado de la combinación de factores geopolíticos y económicos que crearon una fuerte incertidumbre en el mercado. Estas dificultades han afectado especialmente al segmento de Compañías con Propósito Especial de Compra o SPAC (por sus siglas en inglés), que han visto cómo los inversores han cancelado muchas propuestas de fusión como resultado de una posición mucho más exigente y cautelosa que la mantenida en 2020 y 2021. Esto ha dificultado una de las opciones de venta para las Startups que más han crecido en los últimos dos años. La guerra entre Rusia y Ucrania, el aumento de la inflación y las tasas de interés, la turbulencia en los mercados de capitales mundiales, los desafíos continuos en la cadena de suministro y el aumento de casos de COVID-19 en algunos países contribuyeron a una desaceleración en la actividad a medida que los inversores de Venture Capital aumentaron su cautela y se enfocaron en realizar procesos de due diligence más rigurosos.

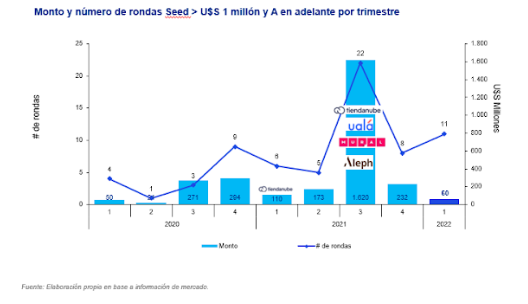

Con relación al mercado argentino, en el primer trimestre 2022 se registraron un total de 11 operaciones por U$S 60 millones en rondas de etapa temprana (seed mayores a U$S 1 millón y series A). Sin embargo, no se observaron rondas en etapas posteriores. Por ello, el monto total de inversiones finalizó en un número inferior a los U$S 110 millones en el primer trimestre de 2021 a pesar de que la cantidad de operaciones superó las cifras de dicho período. Es importante destacar la venta de Technisys que fue adquirida por SoFi en U$S 1.100 millones.

Evolución de rondas en Argentina

(Primer trimestre 2022)

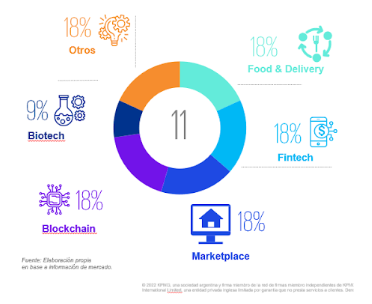

Tanto en las series Seed mayores a U$S 1 millón como en las series A los sectores en los que ocurrieron la mayor cantidad de rondas, fueron Blockchain, Fintech, Food & Delivery y Marketplace.

Rondas por sector de Argentina

(Primer trimestre 2022)

Asimismo, el primer trimestre de 2022 muestra un crecimiento en el número de rondas respecto de lo observado en el mismo período del año anterior, pero con montos de inversión significativamente menores, dado que en marzo de 2021 se registró la ronda D de TiendaNube por U$S 89 millones, estableciendo una marca elevada que no se logró en 2022 con ninguna ronda en etapa tardía.

Por otra parte, las turbulencias geopolíticas y económicas globales parecen estar impactando en el capital que fondos internacionales que operan en etapas avanzadas destinan a países en desarrollo. El volumen de inversión en dólares es dependiente principalmente de la existencia de rondas de etapa tardía o late stage, que son las operaciones que atraen grandes volúmenes de capital. La mayor parte del monto de inversión en rondas de Venture Capital se explica por las etapas tardías de inversión, que en el período enero 2021 a marzo 2022 representaron alrededor del 75 % del total; pero que si se analizan por la cantidad de rondas, sólo representaron el 20 %.

Asimismo, en el primer trimestre de 2022 se registró un monto promedio de financiamiento para Startups argentinas de U$S 2.7 millones para rondas semillas mayores a U$S 1 millón, y de U$S 10,3 millones para las rondas A. Estos montos promedio son levemente superiores a los registrados en años anteriores para rondas en estas etapas, y no muy alejados del promedio global para serie A (U$S 13.7 millones). No se registraron rondas de financiamiento en estepas más avanzadas. Se ha observado actividad en una variedad de industrias. Transacciones en startups con desarrollos en blockchain siguen atrayendo interés, no sólo con modelos de negocios vinculados al sector Fintech como es el caso de CryptoMate, sino también en tecnología NFT con Poap. Startups dentro del ecosistema Fintech, Marketplace y Food & Delivery también tuvieron rondas durante este período.

“Se ha observado el retraso de rondas que estaban prácticamente definidas y, por lo tanto, es de esperar que las Startups requieran ser mucho más cuidadosas con sus gastos, porque un runway, que es el tiempo transcurrido hasta que se acaba el efectivo, que hasta hace unos meses podía parecer suficiente hasta una nueva potencial ronda, se ha vuelto mucho más desafiante”, expresan en el informe de KPMG.

Mercado de SPACs

El número creció rápidamente durante 2021 cuando muchos sponsors armaron equipos con experiencia en cerrar acuerdos. Cuando el mercado se empezó a enfriar en abril de 2021, las registraciones de SPACs continuaron creciendo y acumulando un importante “backlog”. El contexto de 2022 se volvió aún más desafiante y se espera un importante número de liquidaciones de SPACs, junto con algunas extensiones en los plazos. Hoy existen 594 SPACs con menos de 15 meses de plazo para concretar la fusión. Esta situación es una oportunidad para potenciales targets que estén listos para un IPO

América Latina también ha tenido su desarrollo con sponsor de SPACs con foco en la región donde existe la necesidad de concretar una transacción en la ventana de tiempo disponible. De todas formas, al igual que el resto de las SPACs, la transacción debe ser aceptada por los inversores, situación que se ha complicado en los últimos tiempos en virtud de la no obtención de la aprobación de los accionistas de la SPAC y de los niveles de rescate (redemption) ejecutados.