“La industria de seguros argentina está preparada para beneficiarse tanto de cambios regulatorios como de una mejora del riesgo soberano del país en su conjunto”, asegura Moody´s, a partir de lo cual la calificadora de riesgos anunció que mejoró la perspectiva (outlook) de la industria desde “negativa” –que estaba hasta ahora- a “estable”. Por ahora, no hubo cambios en las notas de riesgo.

La agencia internacional destacó los cambios regulatorios de la SSN, revocando normativas que habían afectado a las compañías de seguros durante años. Recordemos que los cambios incluyeron el levantamiento de restricciones sobre la tenencia de activos en moneda extranjera por parte de las aseguradoras, permitiéndoles proteger de una mejor manera el valor de sus carteras frente a una devaluación adicional del peso. “Esta normativa había entrado en vigencia recién el pasado mes de octubre y obligaba a las aseguradoras a reducir drásticamente sus tenencias de títulos denominados en dólares estadounidenses”, explica el informe oficial.

La SSN también eliminó normas que obligaban a las aseguradoras a destinar una parte de sus inversiones a títulos que dieran apoyo a desarrollos de infraestructura y pequeñas y medianas empresas.

Esto es un cambio positivo para las aseguradoras dado que significa que ya no deberán invertir en proyectos riesgosos para cumplir con el mínimo requerido por la regulación previa”, se refieren sobre las sustanciales modificaciones al afamado inciso k.

Lo cierto es que más allá de los cambios en el mercado asegurador, las nuevas políticas del gobierno argentino impulsaron la suba de la perspectiva de calificación soberana del país por parte de Moody´s dos veces en noviembre de 2015, primero a “estable” desde “negativa”, y luego a “positiva”. Esta modificación impulsó cambios positivos en las perspectivas de calificación de una serie de emisores argentinos, entre ellos aseguradoras (además de bancos y provincias).

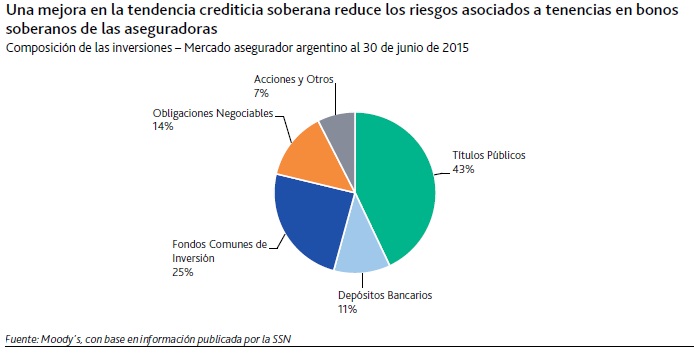

Lo cierto, para destacar, es que la perspectiva positiva de la calificación soberana anticipa una mejora en la calidad de los activos de las aseguradoras, dadas sus considerables tenencias de bonos soberanos argentinos y depósitos bancarios.

Sin embargo, aclaran, la elevada inflación y la devaluación de la moneda todavía plantean desafíos para la industria.

Si bien el gobierno ha indicado que la lucha contra la inflación es una prioridad fundamental, resultará difícil frenar los aumentos de precios este año, especialmente dada la devaluación del 60% del peso en los últimos tres meses”, señalan, advirtiendo que para las compañías de seguros generales, el incremento de los precios y un peso debilitado seguirán promoviendo pérdidas técnicas.

El reporte completo con todos los detalles

Como se dijo, Moody´s modificó su perspectiva para la industria de seguros argentina a estable desde negativa, reflejando los recientes cambios regulatorios que mejorarán el ambiente operativo para las aseguradoras del país en los próximos 12 a 18 meses. El cambio en la perspectiva de la industria aseguradora sigue la decisión de la calificadora de noviembre de 2015 de mejorar la perspectiva de la calificación soberana de Argentina a positiva desde estable. A continuación, todo el detalle:

Mejora en ambiente regulatorio otorga a las aseguradoras mayor flexibilidad para gestionar riesgos. A principios de 2016, la Superintendencia de Seguros de la Nación (SSN) revocó una serie de resoluciones que habían influido negativamente en el desempeño de las compañías en los últimos años, incluyendo restricciones sobre la tenencia de activos en moneda extranjera, y la obligatoriedad de inversiones en proyectos de infraestructura e instrumentos relacionados a pequeñas y medianas empresas (PyMEs). Esperamos que el nuevo gobierno, que asumió su mandato el pasado mes de diciembre, continúe implementando cambios que mejoren aún más el ambiente operativo para las aseguradoras.

Fundamentos crediticios soberanos más sólidos reducen riesgos de inversión para las compañías de seguros. Desde que asumió su mandato, el nuevo gobierno argentino ha intentado revertir años de políticas crediticias negativas que dejaron al país aislado de los mercados internacionales y con un alto déficit fiscal, un menor crecimiento e instituciones debilitadas. El cambio de políticas ayudará a fortalecer la calidad de los activos y la capitalización ajustada por riesgo de las aseguradoras, dada su elevada exposición a los títulos soberanos.

El alto nivel de inflación y la devaluación del peso siguen siendo desafíos clave para las aseguradoras. Si bien el gobierno ha indicado que la lucha contra la inflación es una prioridad fundamental, la reciente devaluación del peso ha ejercido una presión inflacionaria adicional. Esto significa que el aumento de los costos y los gastos continuará presionando la rentabilidad y la adecuación de capital de las compañías de seguros generales y limitará el potencial de crecimiento de los productos de vida y rentas vitalicias. A causa de sus débiles resultados técnicos, las aseguradoras han aumentado su dependencia a retornos de activos de alto rendimiento que están por debajo del grado de inversión, lo cual las expone más a la volatilidad del mercado.

Definición de una Perspectiva de la Industria

La Perspectiva de la Industria (positiva, estable o negativa) indica nuestra evaluación prospectiva de las condiciones crediticias fundamentales que afectarán la solvencia de la industria de seguros argentina en los próximos 12-18 meses. Como tal, la perspectiva ofrece nuestra visión de cómo el ambiente operativo de la industria, incluyendo las tendencias macroeconómicas, de competencia y regulatorias, afectará, entre otras cosas, la calidad de los activos, el capital, la capacidad de fondeo, la liquidez y la rentabilidad.

Dado que las perspectivas representan nuestra visión a futuro de las condiciones crediticias consideradas en nuestras calificaciones, una perspectiva negativa (positiva) sugiere que las acciones de calificación negativas (positivas) tienen en promedio mayor probabilidad.

Sin embargo, la perspectiva no representa una suma de subas de calificación, bajas de calificación, o calificaciones en revisión, ni tampoco un promedio de las perspectivas de las calificaciones de los emisores de la industria, sino que representa nuestra evaluación de los lineamientos generales de los fundamentos crediticios dentro de la industria.

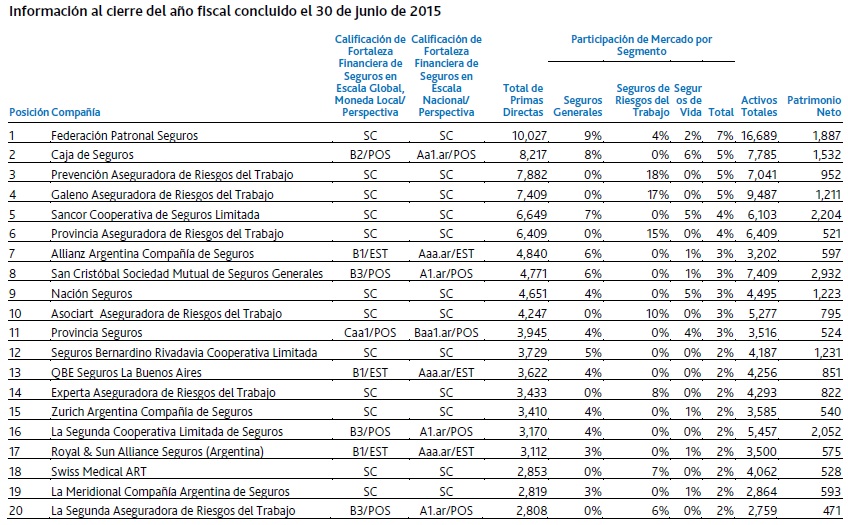

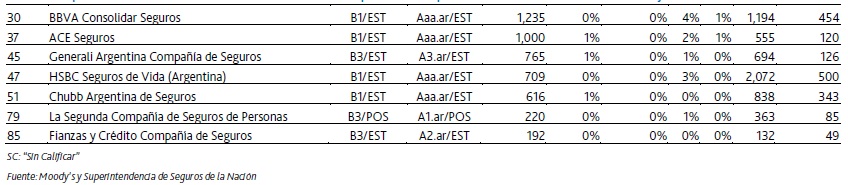

Listado de Calificaciones

20 principales aseguradoras argentinas y todas las calificadas por Moody’s en el país (ARS millones)

Principales Tendencias e Implicaciones de Calificación

Las aseguradoras se beneficiarán de un mejor ambiente regulatorio

El pasado mes de enero, la Superintendencia de Seguros de la Nación (SSN), comenzó a disminuir las restricciones que hasta ese entonces habían limitado la capacidad de las compañías de seguros de gestionar riesgos de inversiones e inflacionarios. El principal cambio hasta ahora ha sido la decisión de suprimir el límite a las inversiones en moneda extranjera. Esta normativa había entrado en vigencia recién en octubre del año pasado y obligaba a las aseguradoras a reducir drásticamente su tenencia de títulos denominados en dólares estadounidenses. Este cambio mejorará la capacidad de las aseguradoras de protegerse del elevado índice de inflación del país y preservar el valor de sus carteras frente a una mayor devaluación del peso.

Adicionalmente, la SSN revocó la normativa que obligaba a las aseguradoras a destinar una parte de sus inversiones a títulos que proporcionen financiamiento para proyectos de infraestructura y PyMEs. Este cambio es positivo en materia crediticia ya que significa que las compañías de seguros no estarán más obligadas a invertir en proyectos riesgosos para cumplir con su cuota de distribución de activos, lo cual mejorará sus retornos ajustados por riesgo y su adecuación de capital.

Estas modificaciones regulatorias concuerdan con un cambio más amplio a nivel de políticas económicas que el gobierno del nuevo presidente electo Mauricio Macri ha implementado desde que asumió su mandato en diciembre de 2015, y cuyo objetivo es fortalecer el marco institucional del país y mejorar su economía. Este contexto probablemente ayudará a atraer una mayor inversión extranjera a la industria de seguros, lo cual contribuirá a incentivar inversiones de capital en la economía en general.

Mejores tendencias crediticias soberanas reducirán riesgos de inversión de las aseguradoras

El nuevo gobierno de Argentina se ha comprometido a abordar ciertas problemáticas que han influido negativamente sobre la economía del país y el perfil crediticio soberano durante muchos años. Más importante aún, el gobierno recientemente se ha encaminado para lograr un acuerdo con los acreedores “hold-outs”, lo cual acercará al país a los mercados internacionales nuevamente. Adicionalmente, el gobierno eliminó los controles de cambios, liberalizó las tasas de interés y prometió combatir la inflación y mejorar la confianza de los datos económicos oficiales, que en los últimos años han divergido en forma incremental de las estimaciones del sector privado. Estos cambios de políticas nos han llevado a mejorar la perspectiva de calificación soberana dos veces en noviembre de 2015, primero a estable desde negativa y luego a positiva. Esta modificación impulsó cambios positivos en las perspectivas de calificación de una serie de emisores argentinos, entre ellos aseguradoras, bancos y provincias.

La mejora de la perspectiva de calificación soberana anticipa un fortalecimiento en la calidad de los activos y la adecuación de capital ajustada por riesgo de las aseguradoras, dadas sus considerables tenencias de bonos soberanos argentinos y depósitos bancarios. Prevemos que esta tendencia favorable se mantendrá en los próximos 12 a 18 meses, y que el nuevo marco político ayude a un eventual repunte de la inversión privada y el crecimiento.

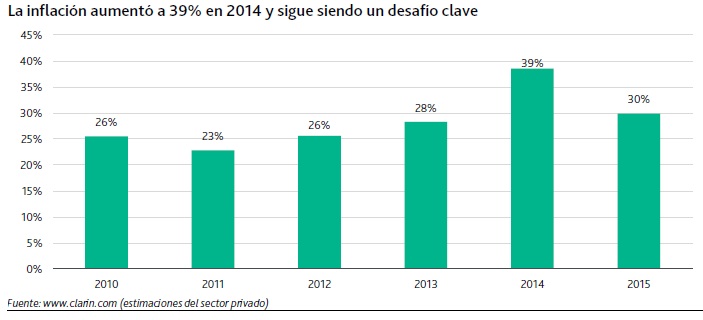

El alto índice de inflación y la devaluación monetaria son todavía desafíos clave

Si bien el gobierno ha indicado que la lucha contra la inflación será una prioridad fundamental, resultará difícil contenerla durante el próximo año, en especial dada la devaluación del peso de un 60% en los últimos tres meses, lo cual mantendrá altas las presiones inflacionarias; para los primeros dos meses de 2016, el índice de precios al consumidor se ubicó en 8.5%, de acuerdo a estimaciones privadas. Para las compañías de seguros generales, el incremento de los precios al consumidor y un peso debilitado seguirán creando elevadas pérdidas técnicas. Las aseguradoras de riesgos del trabajo (que tienen pasivos de larga duración y gran cantidad de juicios en cartera) y las aseguradoras del ramo automotor (que son susceptibles al costo de repuesto importados) estarán entre las más adversamente afectadas. Para las aseguradoras de vida y rentas vitalicias, el alto índice de inflación seguirá dificultando la atracción de nuevos clientes a líneas de productos de vida con ahorro y retiro de largo plazo que requieren de estabilidad monetaria.

Al mismo tiempo, el ambiente inflacionario y la devaluación del peso continuarán siendo un escollo en materia de tarificación, en la medida que resulta difícil seguir el ritmo del incremento de costos, en parte debido a la elevada competencia de mercado. Esta sostenida limitación en el nivel de ganancias, en especial en líneas de negocio de cola larga, forzará a las compañías a continuar dependiendo de los retornos de las inversiones, lo cual es una debilidad presente en toda la industria. Como resultado, el ratio combinado de las compañías de seguros generales, que es un indicador del desempeño técnico, ha sido muy alto en los últimos años, lo cual indica que los costos se mantienen elevados con relación a los ingresos. Esta situación ha sido más pronunciada en el segmento automotor, que es el segmento más importante de la industria de seguros argentina.