Mientras negociaba la reestructuración de deuda con los acreedores privados, el gobierno argumentaba que para “el día después” los bonos rendirían 10 % en dólares; sin embargo, tras el acuerdo, la falta de un plan consistente hizo disparar el riesgo país. Este antecedente habrá de pesar en las gestiones ante el FMI y, antes de firmar, la Argentina tendrá que comenzar a mostrar resultados. ¿A qué variables le prestará atención el staff del FMI?. El Banco Central tendría que dejar de perder reservas (ese es el criterio de verdad en la discusión cambiaria), la suba nominal del gasto público tendría que empezar a converger y luego perforar la variación de la recaudación tributaria, para reducir la dependencia de la emisión monetaria; mientras que, en el plano de los precios relativos, deberían comenzar a revertirse las distorsiones (tarifas, precios máximos). No sólo hay problemas técnicos por resolver, también un visible conflicto entre instrumentos disponibles y objetivos políticos, a once meses del próximo test electoral.

En la negociación entre la Argentina y el FMI, las señales relevantes no serán las que surgen del manual de recetas del organismo, sino de su rol de acreedor, con una cuenta que ya alcanza a los 44.8 mil millones de dólares. Al ser una cifra que no puede devolverse en pocos años, se pasó a discutir un crédito de “Facilidades Extendidas”, con un plazo de hasta 10 años; lo que implica condicionalidades más profundas y “reformas estructurales”.

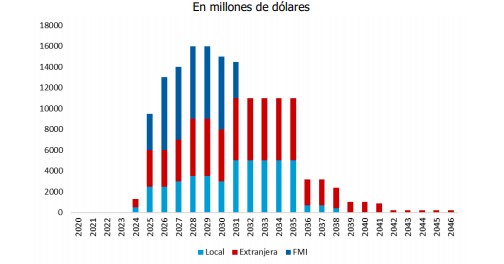

Un “facilidades extendidas” abre espacio al planeamiento financiero del estado. Los vencimientos de deuda serían moderados hasta 2024, el 2025 sería una transición por la magnitud de obligaciones, pero a partir de 2026 habría que cubrir más de 12 mil millones de dólares por año. Esta proyección no incluye vencimientos de provincias ni privados, y debe consignarse que la necesidad de financiamiento externo aumentaría en un escenario de crecimiento, por una cuenta corriente del balance de pagos que volvería a terreno negativo.

Argentina: aún con un crédito a 10 años del FMI, los vencimientos de deuda superan los 12 mil millones de dólares desde 2026

Fuente: IERAL de Fundación Mediterránea en base a Mecon e informes de mercado

De allí que la lógica del FMI-acreedor sea que la Argentina pueda abastecerse en el mercado para devolver el capital adeudado. El gobierno no puede “prometer” que habrá de llevar el riesgo país a 400 puntos hacia el 2025, pero sí puede implementar políticas que deriven en ese resultado. Así, aquella ingeniería financiera sería factible, aun cuando el punto de partida sea un riesgo país en 1400 puntos.

Además de objetivos de mediano plazo y largo plazo, la Argentina necesita arrancar con el “pie derecho” un acuerdo con el FMI, por lo que el Banco Central debería probar que puede empezar a recomponer reservas. Aunque el staff del FMI no vaya a oponerse al control de capitales, sí demandará consistencia. ¿A qué precio del dólar oficial se recuperarán las reservas? Eso depende de la política fiscal y monetaria. Lo importante es que el gato cace ratones, no su color. Por eso el déficit fiscal es “la” variable bajo escrutinio, y las cuentas tendrán que mejorar antes de la firma del acuerdo. En octubre hubo menos déficit, pero todavía el gasto primario sube 17 puntos porcentuales por encima de los ingresos tributarios (54,8 % vs 38,1%).

De cara a 2021, para aterrizar en un déficit primario algo por encima de 3 % del PIB, se necesita que la curva del gasto suba entre 25 y 30 puntos porcentuales menos que la variación de los recursos. Para lograrlo, habría que haber empezado “ayer”. Por eso el gobierno suspendió la cuarta cuota del Ingreso Familiar de Emergencia (IFE), programa que alcanzó a 8,9 millones de personas, canalizando recursos por 1 punto del PIB. Y las provincias sienten el apretón. Pese al uso de la emisión, el aumento de la deuda pública del Tesoro ha sido muy significativo, de 19,8 mil millones de dólares desde noviembre de 2019.

En el caso de los precios relativos, el descongelamiento de tarifas llegaría en marzo, una demora muy costosa en términos fiscales, ya que en 2020 la cuenta de subsidios ha escalado a 2,2 puntos del PIB. Sin corregir ese desequilibrio, la política fiscal luce endeble.

De hecho, los subsidios y el sistema previsional significan un rojo fiscal de más de 5 puntos del PIB. Por eso, será difícil encuadrar en el programa con el FMI la fórmula diseñada para actualizar jubilaciones, cuando podría haberse indexado por IPC, o mantener ajustes por decreto durante 2021.

Entre las reformas estructurales no debería faltar una simplificación tributaria, ya que la superposición de presión impositiva entre nación, provincias y municipios empuja la economía a la informalidad, un veneno para la competitividad. Como acaba de consignar la Oficina de Presupuesto del Congreso (OPC), existen más de 150 tributos que recaen sobre la actividad económica en el país, con localidades que acumulan “entre 21 y 40 impuestos distintos”. El estudio fue realizado a través de un muestreo de 30 ciudades y para 5 sectores de actividad, y confirma “la dificultad que enfrenta cualquier agente económico para dar cumplimiento” a las normas.

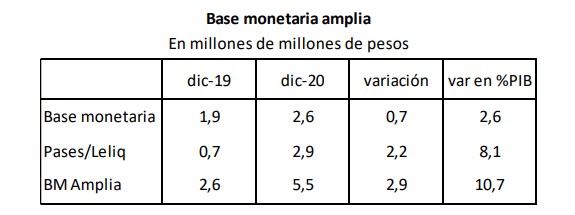

Base monetaria amplia

En millones de millones de pesos

Fuente: IERAL de Fundación Mediterránea en base a BCRA y estimaciones propias

Como se ve, hay demasiados temas pendientes para llegar al acuerdo con el FMI. Se mezclan cuestiones técnicas y de diagnóstico con factores políticos, dado las legislativas de 2021.

El gobierno se resiste a sincerar las presiones inflacionarias; defiende la paridad cambiaria oficial, posterga ajustes de tarifas y se arriesga al desabastecimiento por exceso de controles. Sin embargo, dado que 2020 habrá de finalizar con una emisión de pesos por motivos fiscales cercana a los 2 millones de millones (7,5% del PIB), las presiones inflacionarias están a la orden día, y se llega a fin de año con un exceso de pesos estimado en 1,5 % del PIB. Esto pese a que el stock de pases y Leliq (instrumentos de absorción) se incrementa este año en 8,1 % del PIB.

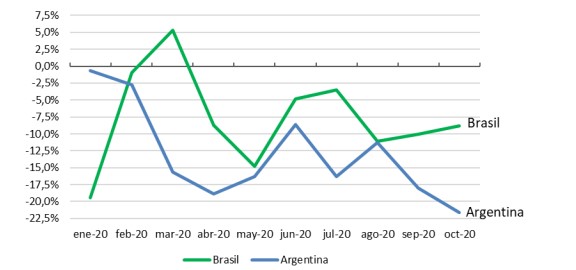

Exportaciones en 2020

Variación interanual

Fuente: IERAL de Fundación Mediterránea en base a INDEC y MDIC Brasil

El riesgo de seguir reprimiendo la inflación está en que, al final del día, esas medidas fracasen y se acelere la suba de los índices de precios, mientras se incurre en el costo de desalentar producción, inversión y exportaciones por exceso de controles. Desde setiembre, las ventas al exterior caen a ritmo preocupante y en octubre la merma fue de 21,6 % interanual, cuando en Brasil ese guarismo fue de -8,8%. Por apuntar a un objetivo (inflación) con instrumentos equivocados, se puede estar agravando el problema del empleo. Es un tema que no aparece en el radar oficial, pese a que hacia fin de año habría 800 mil personas más entre las filas de los desocupados.

Con los acreedores privados el acuerdo demoró más de lo recomendable; ahora debería evitarse ese error, ya que el tiempo no pasa en vano.

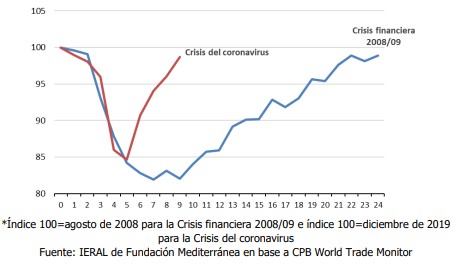

Sin que la crisis sanitaria haya sido superada, el comercio mundial muestra recuperación en “V” y, en la medida que haya vacunas efectivas, la expectativa es positiva para las actividades de servicios en 2021, aunque graduales para el turismo internacional. El precio de la soja, el rebote de la economía brasileña y la tasa de interés cero en los países desarrollados, justifican la ansiedad por lograr que, esta vez, la política se ponga al servicio de la economía.

Volumen de importaciones mundiales