Días atrás, la Superintendencia de Seguros de la Nación (SSN), publico la Resolución 39.957 (ver nota con el análisis completo) que incrementa los requisitos de capitales mínimos para aseguradoras y reaseguradoras que operan en el mercado. Según un reciente reporte de la calificadora Moody’s, esta resolución es positiva para estas entidades ya que muchas de ellas deberán incrementar su capital para cumplir con la nueva exigencia, fortaleciendo de este modo sus niveles de solvencia.

Según señala la agencia de riesgos, los efectos de la resolución son particularmente relevantes para las compañías reaseguradoras, ya que el requerimiento de capital mínimo se incrementó 10 veces, hasta ARS300 millones desde ARS30 millones. Como muestra la Figura 1, Argentina tenía a marzo de 2016, 25 reaseguradoras locales operando, y todas reportaron un capital menor al nuevo requerimiento de ARS300 millones.

Los reaseguradores previamente listados han estado operando desde septiembre de 2011, fecha en la que una reforma obligó a las aseguradoras de vida y daños patrimoniales a obtener reaseguro localmente en lugar de utilizar reaseguradores domiciliados en el exterior del país. Si bien la nueva resolución fortalecerá el nivel de capitalización de las reaseguradoras locales, las mismas seguirán careciendo de las ventajas más significativas que poseen las reaseguradoras globales quienes, debido a su experiencia global, tienen la posibilidad de diversificar sus riesgos mundialmente. Por lo tanto, la calidad crediticia de los reaseguradores argentinos continuará siendo limitada debido a su concentración geográfica.

Los reaseguradores previamente listados han estado operando desde septiembre de 2011, fecha en la que una reforma obligó a las aseguradoras de vida y daños patrimoniales a obtener reaseguro localmente en lugar de utilizar reaseguradores domiciliados en el exterior del país. Si bien la nueva resolución fortalecerá el nivel de capitalización de las reaseguradoras locales, las mismas seguirán careciendo de las ventajas más significativas que poseen las reaseguradoras globales quienes, debido a su experiencia global, tienen la posibilidad de diversificar sus riesgos mundialmente. Por lo tanto, la calidad crediticia de los reaseguradores argentinos continuará siendo limitada debido a su concentración geográfica.

Para las aseguradoras primarias, la reforma afectará principalmente a las compañías más pequeñas, para las cuales el requerimiento de capital mínimo aumentó 3 veces en comparación con el nivel anterior. Las compañías que constituidas después del 30 de julio ya no estarán habilitadas para operar en segmentos de daños patrimoniales y vida simultáneamente, dado que la nueva normativa requiere que dichos ramos sean operados en forma separada.

La SSN estableció septiembre de 2017 como plazo límite para que las aseguradoras y las reaseguradoras cumplan con los nuevos requerimientos. Las compañías que no puedan cumplir con los nuevos requisitos de capital deberán fusionarse con otra entidad o ser liquidadas. Las aseguradoras podrán a su vez reducir el número de ramos operados para disminuir los requerimientos.

Si bien la reforma es positiva para la industria aseguradora y reaseguradora, los requerimientos de solvencia argentinos continúan lejos de las mejores prácticas internacionales basadas en riesgo, que capturan la diversidad de riesgos en materia de resultados técnicos, inversiones, reservas y riesgos operativos.

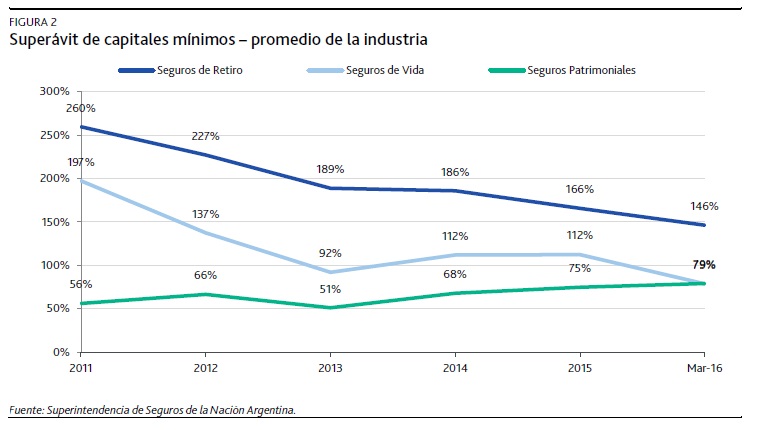

Durante los últimos cinco años, el superávit de capital regulatorio (como porcentaje del capital mínimo requerido) para las aseguradoras argentinas de daños patrimoniales ha promediado el 63%, mucho menor al 130% para las aseguradoras de vida y al 205% para compañías de retiro (ver Figura 2). El superávit para las aseguradoras de vida y retiro mostró una tendencia decreciente, mientras que el correspondiente a la industria de daños patrimoniales alcanzó su máximo el año pasado.