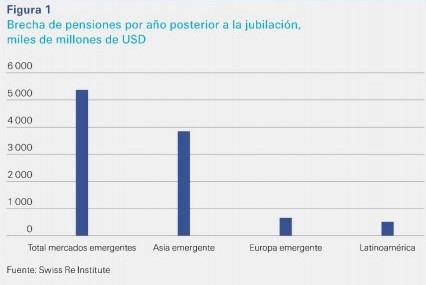

Los trabajadores de los mercadosemergentes se están jubilando sin disponer de suficientes activos para cubrir sus necesidades en materia de pensiones, lo que genera un déficit total en las pensiones de alrededor de 106 billones de USD, según estimaciones de Swiss Re Institute. Esta brecha de ahorro en las pensiones es aproximadamente tres veces el PIB de los mercados emergentes, y tan alta como las estimaciones para los principales mercados avanzados, como EE. UU. y Australia.

Los costes de pensiones infra-financiadas pueden repercutir en los gobiernos a través de un mayor riesgo de pobreza, insalubridad y tensión sobre la propia situación de las generaciones más jóvenes. Sin embargo, facilitar jubilaciones sostenibles puede desbloquear numerosas oportunidades para fortalecer la resiliencia en familias y sociedades. Es necesario actuar inmediatamente.

“La financiación de las pensiones en Latinoamérica ha sido históricamente baja. Prevemos que la actual crisis de la COVID-19, junto con el envejecimiento de la población y el aumento de las exigencias fiscales sobre los gobiernos, ampliará la brecha de ahorro en las pensiones. Muchas personas se enfrentan a la perspectiva de no disponer de fondos suficientes para disfrutar de una jubilación cómoda”, declara Kaspar Mueller, President Reinsurance Latin America de Swiss Re. “Se puede hacer más para garantizar que la gente esté bien protegida”.

Cada vez será más necesario que las personas de los mercados emergentes hagan sus propias provisiones para financiar su jubilación. Las reformas de las pensiones están trasladando a los individuos tanto la responsabilidad de ahorrar para una pensión, como la gestión de riesgos vitalicios como mortalidad, morbilidad, longevidad y rendimiento de la inversión. Estos riesgos inhiben la capacidad de una persona para aportar para su jubilación, ya que un tiempo que haya estado sin trabajar debido a enfermedad, cuidado familiar o incluso muerte, afectará a los ahorros de un hogar. Este es un problema grave en los mercados emergentes, donde los recursos personales suelen ser escasos y las redes de seguridad social débiles. Para gestionar estos riesgos, los individuos necesitarán una protección de seguro más personalizada, en forma de cobertura de vida, médica, incapacidad o enfermedad grave. Swiss Re Institute calcula que para proteger totalmente a la población mundial contra los riesgos de salud y mortalidad se necesitaría 1.2 billones de USD adicionales en términos equivalentes a primas, del cual un 60 % correspondería a los mercados emergentes.

Incorporar el seguro de protección en sistemas de pensiones obligatorios es una solución probada. En Chile, la cobertura de vida obligatoria integrada en el sistema de pensiones nacional ha logrado una protección sólida contra el riesgo de mortalidad. Otras soluciones de seguro pueden incluir la agrupación de coberturas biométricas como mortalidad, morbilidad y cuidados a largo plazo con un componente de ahorro, para proporcionar una cobertura adaptativa y flexible a largo plazo. Las aseguradoras pueden trabajar con plataformas de ahorros para la jubilación de confianza, para facilitar la distribución.

La brecha de ahorro en las pensiones de los mercados emergentes tiene muchas causas. El envejecimiento de la población ejerce cada vez más presión sobre los sistemas de pensiones nacionales, ya que una menguante mano de obra sostiene a una creciente población de edad avanzada. El gasto en pensiones públicas está creciendo fuertemente como porcentaje del PIB, lo que supone un gran problema para las finanzas de los gobiernos, mientras que el declive de las tasas de interés se añade al reto a largo plazo de la financiación de las pensiones. La crisis de la COVID-19 ha agravado estas tendencias a corto plazo.

Latinoamérica: una brecha de ahorro en las pensiones de 514 mil millones de USD anuales La preocupación sobre el riesgo de mortalidad está creciendo significativamente en Latinoamérica a medida que la pandemia de la COVID- 19 impacta la región. La desaceleración económica también ha aumentado los temores respecto a la seguridad financiera. En Latinoamérica, la brecha de ahorro en las pensiones de 514 mil millones de USD al año asciende a 10 billones de USD acumulativos en el periodo correspondiente a las jubilaciones de todos los trabajadores, lo que pone de relieve la necesidad que tienen las personas de proteger su capacidad para ahorrar y acumular activos para la jubilación. La brecha de ahorro de la región se sitúa en torno a 50 mil USD por trabajador, lo que equivale a cerca de 6,2 veces los ingresos salariales anuales promedio.

Brasil registra la mayor brecha de ahorro anual en las pensiones, con 180 mil millones de USD, un reflejo de su gran población activa. Los trabajadores de Chile se enfrentan a la mayor brecha de ahorro en las pensiones de la región, con 133 mil USD por trabajador, originada por la combinación de ingresos salariales relativamente altos y una tasa de cotización baja en materia de pensiones (10 %). Esto también crea una baja adecuación de las pensiones, ya que los ahorros y los activos estimados solo cubren el 42 % de los ingresos por jubilación que necesitan los trabajadores chilenos. Brasil cuenta con la mayor adecuación de las pensiones, ya que los fondos estimados proporcionan alrededor del 50 % de los ingresos necesarios.

La cobertura de pensiones —la proporción de la población activa cubierta por prestaciones de jubilación— es baja en Latinoamérica, lo que en parte refleja los grandes sectores informales en las economías de la región. Perú registra la tasa de cobertura de pensiones más baja, con un 24 %, lo que plasma su alto grado de informalidad del mercado laboral. Una mayor formalidad del trabajo ayudaría a incrementar la cobertura de las pensiones. Se necesita una colaboración más sólida para garantizar la sostenibilidad de las pensiones.

Los gobiernos de los mercados emergentes deben respaldar un sistema de pensiones sostenible, con una base firme en un sólido marco regulador, compromiso con la educación, incentivos para participar, como exenciones fiscales, y estrecha colaboración entre todas las partes. La colaboración también puede proporcionar a las aseguradoras vías para invertir en proyectos público-privados a largo plazo que se ajusten a sus pasivos, como la financiación de infraestructuras.

“El déficit de ahorro para jubilaciones adecuadas y sostenibles no puede salvarse únicamente mediante recursos gubernamentales. La clave será la estrecha colaboración entre el estado, el sector privado y los individuos”, afirma Jerome Jean Haegeli, Swiss Re Group Chief Economist.

“Proteger a la gente durante todo su ciclo de vida de ahorro tiene el potencial para reducir la pobreza, la mala salud e incluso el malestar social, y debe ser la piedraangular del crecimiento económico a largo plazo de los mercados emergentes”, finaliza.