El pasado miércoles 26, a las 11hs (hora argentina) NTT DATA , multinacional japonesa de consultoría y servicios de tecnología de la información con sede en Tokio, y grupo al que pertenece la consultora everis, ha presentado la quinta edición de su informe mundial Insurtech Global Outlook 2021, un estudio en el que se analizan las principales tendencias del ecosistema Insurtech y el impacto que las tecnologías avanzadas y los nuevos modelos de negocio han tenido a lo largo del 2020.

100% SEGURO participó de la rueda de prensa organizada por la compañía, la cual estuvo a cargo de Carlos Ordoñez Sánchez, Global Head of Digital Insurance en Everis y Richard Calvo, responsable de Insurtech de Everis.

Ordoñez dio comienzo al evento y comentó que para realizar el reporte entrevistaron a ejecutivos de distintos países. “Hemos estado en contacto con 33 responsables de compañías que son clientes nuestros, de 8 países distintos, que han participado de entrevistas personales donde hemos chequeado los insight que recibimos del reporte y los hemos ido ajustando a los mensajes que ellos nos comunicaron”, expresó.

Luego, tomó la palabra el responsable de Insurtech de Everis para comentar los principales resultados del reporte. “A pesar de la pandemia, estamos manteniendo los mismos niveles de inversión, alrededor de 6 billones. Lo que sí hay es un especial descenso en la cantidad de operaciones”, aseguró Calvo.

Dos puntos a destacar, son el impacto del Covid-19 y la madurez del mercado, que a pesar del descenso en las operaciones mantiene ritmos históricos de inversión. “Para poder llegar a esta conclusión, dividimos las inversiones en cuatrimestres y conseguimos los datos de inversión por operación”, explicó el especialista.

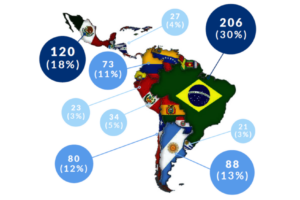

Si se analiza el impacto de las oleadas del COVID-19 en los ecosistemas insurtech, al estar más habituados a este tipo de situaciones, el mercado asiático actuó de manera más rápida y ágil, recuperando las inversiones. En cuanto al nivel de madurez y concentración de las inversiones, el ganador es Estados Unidos; adelantado unos 5 años a Europa y Asia. Europa se encuentra estancado desde el 2017 y en Asia se cumplen los pronósticos de crecimiento.

A nivel del inversor, Estados Unidos lidera esta área con el 71% de los inversores y le siguen de lejos: Uk con un 8%, Japón con un 7% y China con un 6%. Singapur y Canadá también figuran dentro de los inversores. Otro dato a destacar es el impacto que genera que una insurtech salga a la bolsa, como sucedió en 2020 con: Lemonade y Root Insurance, ambas empresas norteamericanas fundadas en 2015.

De esta manera se puede observar que el modelo se consolida en USA, con grandes niveles de inversión. Pero también se ve que estas empresas sólo representan el 0,1 o 0,2% de market share. Esto está bastante alejado de las ambiciones de estas compañías. Incluso, en cuanto a los modelos de negocios, Root tiene un 100%de siniestralidad a comparación de la media del mercado, el cual está en un 40 0 50%.

Tipologías de startup para estudiar el ecosistema insurtech

El informe identifica a las distintas insurtech: como Outlier (valores atípicos), Standards & Initial Stage. La mayoría de los Outliers están en Estados Unidos y han incrementado el tamaño medio de operación a más de 100 millones de dólares. Esta categoría se divide en Los American Pioneers, que son las compañías fundadas hace 5, 6 años: las que hoy están saliendo a la bolsa; los European Followers, aquellos que copian a las americanas. Las Medicare, que captan mercado a raíz del poco acceso a la salud que posee Estados Unidos. También se encuentran los gigantes asiáticos; la ciberseguridad y fraude y el seguro no tradicional, orientado al micro seguro, con modelos de suscripción sobre la salud.

Las compañías standards surgen en Europa y son modelos de negocio de nicho o seguros de distribución. Complementan la oferta de valor, además de transformar parte de su cadena de valor. Las operaciones se sitúan alrededor de los 5 millones de dólares.

¿En qué invirtieron las aseguradoras?

En 2020, las compañías de seguros aumentaron significativamente las inversiones en nuevas empresas en comparación con 2019, de $ 978 millones a 1,6 mil millones. La recuperación de los volúmenes de inversión en 2020 se debió en gran parte a las operaciones de Palantir Technologies, iCapital Network, Vazyme Biotech e Hippo, que representaron 1.100 millones. Lo más destacable es que todas estas inversiones fueron lideradas por Aseguradoras Asiáticas como Sompo, Ping An, China Life y Sumitomo.

La industria aseguradora mantuvo el volumen de inversiones en insurtechs en 2020 (frente a los $ 450M logrados en 2019). Estas inversiones también estuvieron altamente concentradas en solo tres insurtechs: Hippo Insurance, Acko Insurance y Getsafe.

En general, en 2020, las aseguradoras mantuvieron la misma posición con respecto a sus inversiones en insurtechs. Se inclinaban a invertir en empresas con modelos de negocio más maduros, productos potentes apalancados en tecnología y directamente relacionados con su negocio principal. Pero, sin embargo, como en el año anterior, sus inversiones sólo representaron el 8% del total de fondos recibidos por las insurtechs este período.

Diseño de producto

La prevención y la predicción se fortalecieron en 2020: IoT es un impulsor importante para estos modelos y se ha adoptado en todas las industrias, pero el comportamiento y las necesidades de los nuevos clientes fueron esenciales para el éxito de estos modelos.

Comercialización y distribución

La distribución híbrida ganó espacio en el mercado de seguros en 2020: la omnicanalidad, la mejora de los servicios de valor agregado y los ecosistemas líquidos son los nuevos enfoques para esta parte de la cadena de valor.

Administrador de seguros y pólizas

Precios hiperpersonalizados y precios individuales basados en comportamientos de usuarios individuales, con sus datos más actuales y relevantes.

Gestión de reclamaciones

La inteligencia artificial y el procesamiento de datos están mejorando las capacidades de los seguros para analizar, monitorear y resolver sus reclamos. Nuevas tecnologías como el reconocimiento de imágenes aéreas y los sensores están apoyando la digitalización de la gestión de siniestros.

Ecosistemas ready

A su vez, destacaron el modelo ecosistema ready, en el cual se basa Chubb Studio. Una estrategia donde se combina el seguro tradicional de la aseguradora Chubb pero creando Studio, con el objetivo de saciar nuevas demandas; con nuevas pólizas, procesos y nuevos conectores, para realizar hacer alianzas con los líderes de las industrias ya sean insurtech, retail o e-commerce.

Llegando al final se abrió una sección de preguntas para que todos los participantes puedan trasladar con inquietudes acerca de la presentación del informe.