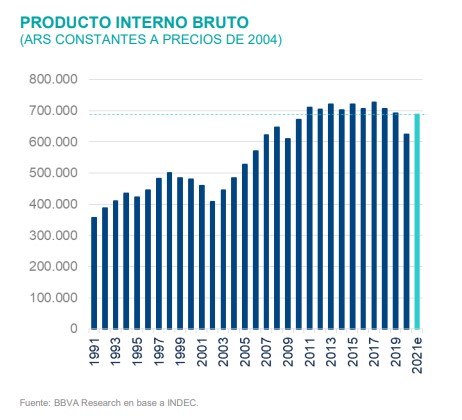

Recientemente BBVA Research realizó un informe sobre la situación automotriz en argentina, en el cual se evidencia que a raíz de la escalada inflacionaria de 2021, el progresivo endurecimiento de las restricciones en el mercado de divisas y la creciente brecha cambiaria, se incrementó la preferencia por los bienes durables y los inmuebles (asociados a los bienes de capital, los vehículos y la construcción) volviéndolos más atractivos como oportunidad de inversión y resguardo de valor, colaborando a que el PIB alcanzara los niveles anteriores a la irrupción del COVID-19.

Para 2022 se espera que el producto crezca 3,5%, básicamente por “arrastre” estadístico de 2021 ya que el desempeño de la actividad propia del año será débil. Luego del descalabro que implicó el comienzo de la pandemia, la actividad económica rebotó en 2021 equiparándose a niveles de 2019.

Debido al efecto expansivo de la flexibilización de las restricciones a la movilidad (por el avance del plan de vacunación) y a la suba del gasto público, los datos del 3T21 fueron mejores de lo esperado con un incremento de 4,1% t/t s.a. Así, el PIB alcanzó los niveles previos a la irrupción del COVID-19.

Vale recordar que la pandemia irrumpió en una economía que se encontraba en su segundo año de recesión, lo que explica que el PIB real permanezca más de 5% por debajo de los valores de 2017. Esto significa que, aunque la caída de 2020 se haya recuperado prácticamente por completo, aún quedan dos años de retroceso por reactivar.

- El consumo privado se fortaleció pero aún se encuentra por debajo del nivel pre-pandemia.El consumo público no cesó de crecer en pandemia y se aceleró en el 3T21 por las elecciones legislativas.

- A pesar de su rebote, la inversión permanece en niveles bajos como para permitir un crecimiento robusto genuino.

- El sector externo progresó apoyado en las commodities, las que se moderarán en 2022 y se combinarán con trabas a las importaciones.

- La corrección parcial de desequilibrios acumulados en el marco de un acuerdo con el FMI harán de 2022 un año deslucido con poco dinamismo de la inversión y consumo privado.

La volatilidad del sector automotor ante las condiciones macroeconómicas posicionó a su producción por encima del nivel general de manufacturas.

Incentivo a los bienes durables

Con la escalada inflacionaria de 2021, el progresivo endurecimiento de las restricciones en el mercado de divisas y la creciente brecha cambiaria, se evidenció un incremento en la preferencia por los bienes durables y los inmuebles (asociados a los bienes de capital, los vehículos y la construcción) volviéndolos más atractivos como oportunidad de inversión y como resguardo de valor.

Accesibilidad

Desde que tuvieron lugar las corridas cambiarias de 2018, dando inicio a un período recesivo de la economía argentina, la venta de automóviles y utilitarios nuevos han tenido una marcada tendencia decreciente. Esto se explica fundamentalmente por la pérdida del poder salarial medido en dólares, el cual se agrava más ante la existencia de brechas cambiarias y aumenta el esfuerzo para la adquisición de vehículos.

Restricción externa

La industria automotriz es muy dependiente de las importaciones de insumos y autopartes, por lo que mayores ventas de vehículos implican mayor salida de divisas sin que el incremento de exportaciones pueda subsanarlo. La recurrente escasez de dólares en la economía argentina junto a las trabas tanto a las exportaciones como a las importaciones, limitan las posibilidades de una expansión sostenida del sector.

Perspectivas para 2022

Las perspectivas para 2022 no son tan alentadoras para la economía en general ni para la industria automotriz en particular. La incertidumbre económica no se despejará hasta conocer los detalles del acuerdo con el FMI y sus implicancias en la cotidianeidad, ralentizando la decisión de compra de vehículos. En función de nuestro escenario macroeconómico, pronosticamos un nivel de ventas de automóviles para 2022 similar al del año pasado.

Conclusiones

El crecimiento de la economía en 2022 será más por efecto “arrastre” estadístico de 2021 que por causas genuinas propias de este año. La recuperación será débil en el contexto de los persistentes desequilibrios macroeconómicos que no serían solucionados en el corto plazo aún con el principio de acuerdo establecido con el FMI.

En consecuencia, los salarios reales continuarán rezagados y el empleo se mantendrá elevado, con una inversión insuficiente para estimular de forma robusta la economía. La demanda de automotores en el mercado interno se verá afectada por la restricción externa, la cual provoca demoras en la liberación de permisos de importación para piezas de fabricación. Ello se suma a la escasez de semiconductores a nivel mundial y al nivel de ausentismo en plantas por COVID-19.