Con datos a junio/2015, y un análisis de los últimos 10 años, la SSN emitió un informe en el que traza una radiografía del mercado asegurador.

- Operadores del mercado

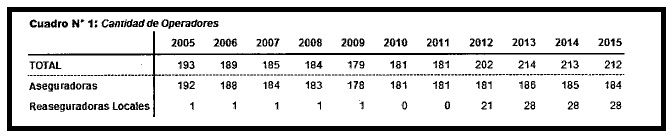

El total de compañías que operaron en el mercado asegurador argentino al 30 de Junio de 2015 asciende a 212, siendo 184 de entidades de seguros y 28 reaseguradoras locales.

Aseguradoras

El total de entidades aseguradoras existentes a la fecha mencionada asciende a 184, de las cuales 16 se desempeñan en Seguros de Retiro, 37 exclusivamente en Vida (incluye: Colectivo, Individual, Previsional, Salud, Accidentes Personales y Sepelios), 15 con exclusividad en Riesgos del Trabajo y 5 en Transporte Público de Pasajeros. Las restantes 111 entidades se dedican a operaciones de otros Seguros de Daños Patrimoniales, o hacen operaciones «Mixtas» (es decir que cubren tanto Seguros Patrimoniales como de Personas).

Su evolución durante el período 2005-2015, que puede observarse en detalle en el Cuadro N° 1 Anexo II, registra una tendencia descendente hasta 2009 debido a diferentes medidas, que tendieron a lograr un mercado de mayor competencia, transparencia y solvencia.

En 2010 y 2013 se amplía la cantidad de entidades, principalmente por el crecimiento de las Patrimoniales o Mixtas. Al mismo tiempo se sigue registrando una caída en las compañías de Retiro.

Reaseguradoras Locales

Desde la implementación del Nuevo Marco Normativo (2011) los operadores que conforman esta actividad se han mantenido invariantes a partir del año 2013.

Actualmente operan 28 reaseguradoras locales. La composición del mercado está formada por 19 entidades nacionales y 9 sucursales de entidades extranjeras. Por otra parte, 4 entidades aseguradoras están autorizadas a operar en reaseguro activos. El mercado reasegurador se complementa con 77 Reaseguradoras Admitidas.

- Intermediarios

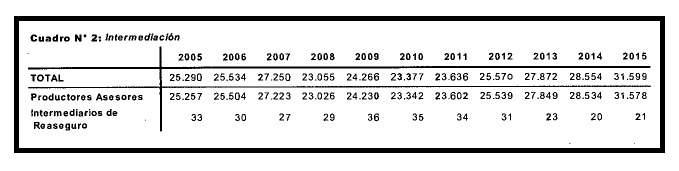

La intermediación en el mercado se encuentra en manos de los asesores productores de seguros y los intermediarios de reaseguros que en total alcanzan los 31.600 agentes.

Los «intermediarios» entre las aseguradoras y los usuarios, son los Productores – Asesores de Seguros, quienes deben cumplir una serie de requisitos a fin de poder actuar y gestionar los contratos que son llevados a cabo mediante su intervención. Al 30 de Junio de 2015 los Productores individuales eran 31.016, mientras que la cifra de Sociedades habilitadas ascendió a 562.

La evolución para el período 2005 – 2015, muestra un comportamiento oscilante hasta 2010. A partir de 2011 se registra un continuo crecimiento de un 6% promedio. La intermediación en el mercado reasegurador se mantiene estable durante los últimos 3 años, observándose una caída importante, mayor al 25%, producto de la nueva gestión reaseguradora.

- Personal

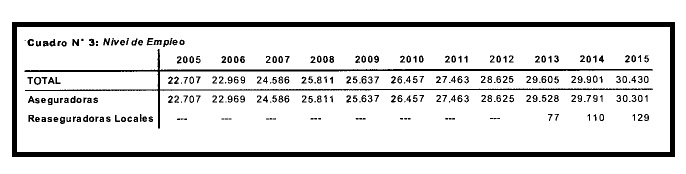

La cantidad de empleados registrados en el mercado asegurador alcanza las 30.430 vacantes, mostrando una tendencia creciente en toda la serie.

En cuanto a la medición del empleo se pueden establecer como indicador importante al Promedio de Personal Ocupado por Entidad, demostrando que el sector durante los últimos años está empleando a más cantidad de personas en forma absoluta.

- Producción e Incidencia Económica de la Actividad

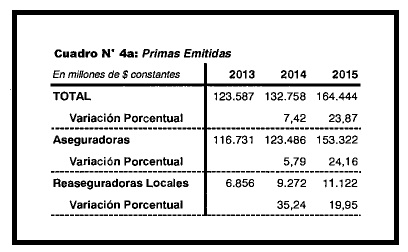

La actividad del sector se mide a través de la Producción, entendiéndose por tal al monto de las Primas Emitidas Netas de Anulaciones.

Durante el Ejercicio Económico 2015, la producción total del mercado supera los 164 mil millones de pesos, creciendo casi un 24% respecto del año anterior. Se observa un nuevo momento de expansión tras la fuerte desaceleración registrada en el 2014, dónde se registró un crecimiento de tan sólo el 7,4% respecto a 2013.

• Producción per Cápita: indica el monto promedio por habitante que se gasta anualmente en seguros a pesos constantes (solo se tiene en cuenta la producción de seguros que es la que consume la población). Este indicador, crece constantemente con las mismas oscilaciones que la producción total. Para el ejercicio 2015 supera los $ 3.555 por habitante, que alcanza un nivel récord para la serie.

• Producción en relación al Producto Bruto Interno (PBI): señala la importancia de la producción del sector asegurador en la economía nacional. En la serie se observa que el sector tiene un crecimiento sostenido durante toda la serie hasta alcanzar en 2015 el 3,34%

• La productividad, calculada por empleado para las dos actividades y a valores constantes, alcanza casi los 5,5 millones de pesos, aumentando un 25% su volumen respecto del año anterior.

Por otro lado, la producción del Mercado Asegurador, ascendió a los 153 mil millones de pesos de los cuales más del 82% corresponden a los Seguros de Daños Patrimoniales, y el resto a los Seguros de Personas. Esta caída pronunciada en éstos últimos, se debe fundamentalmente al cambio de Sistema de Jubilaciones y Pensiones (2009).

Los seguros Automotores encabezaron la Producción de Seguros Patrimoniales y Mixtos alcanzando prácticamente los 55 mil millones de pesos (un 23% más respecto a 2014), seguido por el ramo Riesgos del Trabajo con un volumen producido de más de 43 mil millones de pesos.

Respecto a los seguros de Personas, la principal operatoria se registró en el ramo Vida colectivo, con una operatoria que alcanzó los 17,6 mil millones de pesos y se incrementó un 17% respecto a 2014.

En el caso del Mercado Reasegurador Local la Producción ha registrado para este ejercicio operaciones por más de 11.100 millones de pesos, creciendo más de un 135% desde el año 2013 y evidenciando el desarrollo de este nuevo Mercado.

- Estados Contables

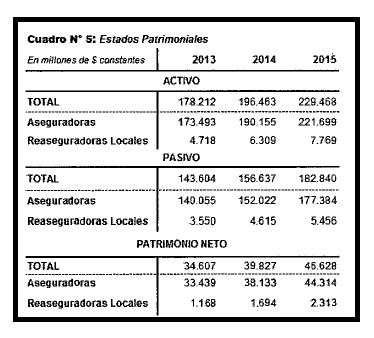

El sector opera con un Activo total de casi 230 mil millones de pesos y un Pasivo cercano a los 183 mil millones, que reflejan un Patrimonio Neto total superior a los 46,6 mil millones. Toda la estructura muestra un incremento del orden del 16% respecto a 2014.

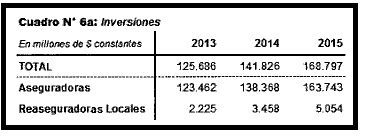

Las Inversiones constituyen el rubro más importante del Activo con una participación superior al 70% a través del tiempo. El mercado en 2015 invirtió un volumen de 168,8 mil millones de pesos, un 19% más que en 2014.

Los resultados de la política de repatriación de capitales se plasman para el cierre del presente ejercicio económico en un 99,65% de colocaciones en el país.

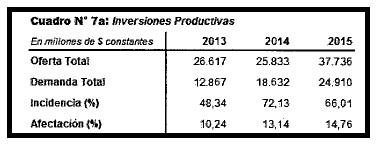

Por otra parte, un 14,7% del Total invertido se encuentran orientadas a la economía real. La demanda de los mismas es de casi los 25 mil millones de pesos, duplicando así los valores desde su aplicación.

La cantidad de instrumentos ofrecidos estipulados bajo el Inciso K contó en el mes de junio con 45 obligaciones negociables, 31 fideicomisos, 19 fondos comunes de inversión de PyMES, 9 fondos de comunes de inversión de Infraestructura y una acción. Los montos ofertados, crecieron un 46% superando los 37,7 mil millones de pesos en su conjunto, que se traduce en una capacidad de demanda de 66%, frente al 48% existente en el año 2013.

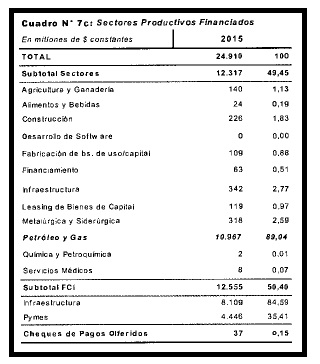

Los sectores productivos que reciben más financiamiento son Petróleo y Gas (principalmente YPF, en obligaciones negociables) con 10.967 millones de pesos, Fondos Comunes de inversión-Infraestructura 8.109 millones de pesos y Fondos Comunes de inversión-Pymes 4.446 millones de pesos.

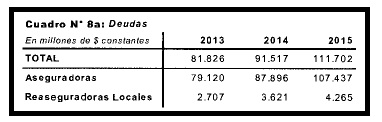

Las Deudas constituyen el principal componente del Pasivo, superando en este ejercicio los 111 mil millones de pesos. Esto representa un 61% del total en el Activo y sufrió un incremento global del 22% respecto a 2014.

Las deudas de las entidades aseguradoras representan un 96% del total, mientras las reaseguradoras locales solo representan un 4%. Los mayores componentes de las mismas son las Deudas con Asegurados, (75% del Mercado Asegurador), las Deudas con retrocesionarios (60% del Mercado Reasegurador Local) y con entidades cedentes y retrocedentes (28% del mismo).

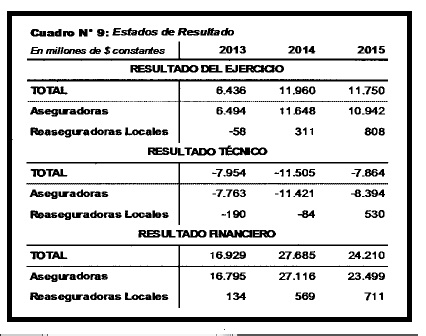

En cuanto a los Resultados se continúa observando una tendencia positiva en el ejercicio económico 2015, aunque algo suavizada respecto a 2014, alcanzando los 11.750 millones de pesos.

Este superávit es el fruto de los 24 mil millones de pesos de ganancias financieras que permiten revertir las pérdidas técnicas del orden de los 3.500 millones. Cabe destacarse que estas pérdidas se redujeron en un 31% respecto a 2014.

Las Inversiones representan más del 73 % del total de los Activos para 2015, dicha participación fue aumentando considerablemente desde hace una década como resultado de políticas impuestas desde la SSN.

Elcomponente principal de las Inversiones dentro del Mercado Asegurador son los Títulos Públicos, que constituyen para el 2015 más del 43% del total de las mismas.

Los Fondos Comunes de Inversión son un instrumento en constante crecimiento ya que para este ejercicio económico implica un 25% del total y prácticamente duplicó su monto en los últimos 2 años y aumentó su participación porcentual en 9 puntos desde 2011. Durante el año 2015 las inversiones en el exterior solo representaron un 0,3% del total.

El Resultado del Ejercicio del Mercado Asegurador, si bien operó con una pequeña baja respecto al año 2014, logró superar el umbral de los 10 mil millones de pesos evidenciando el momento auspicioso del sector.

El resultado de este superávit es de una atenuación de las pérdidas técnicas del orden de los 3 mil millones de pesos reduciendo a este déficit en un 26% respecto a 2014.

Por otro lado, el Resultado Financiero mantiene su importancia dentro del Estado de Resultados al ascender a los $23,5 mil millones.

Con respecto al mercado Reasegurador Local, el Activo asciende a 7.800 millones de pesos en el ejercicio 2015, un 40% más que en 2014, mientras que el Pasivo es de 5.455 millones de pesos con un incremento del 35%. Esta situación lleva a que el Patrimonio Neto supere los 2.313 millones de pesos en el 2015, que representa un 30% del Activo y muestre un crecimiento de casi 3 veces respecto al año 2013.

Dentro del Activo, las Inversiones representan las dos terceras partes del mismo y los créditos un 30%.

El Mercado de Reaseguros muestra un importante crecimiento en estos activos, ya que desde la implementación del nuevo marco regulatorio a partir del año 2013 se triplicó el volumen de operaciones superando los 5 mil millones de pesos.

El Pasivo dentro del nuevo mercado de Reaseguros superó los $5.400 millones, representando de esta manera a más del 41% del activo.

El principal componente del Pasivo son los Deudas que componen el 78% del total. Dentro de ellas, las Deudas con Retrocesionarios representan el 60% de las mismas.

Con respecto a los resultados, se observa en 2015 y fruto de la nueva regulación de la actividad, un Resultado Técnico positivo de más de $530 millones, revertiendo la tendencia de los últimos períodos.

El Resultado de la Estructura Financiera ha aumentado exponencialmente incrementando sus ganancias de 134 millones de pesos logrados en 2013, a $710 millones alcanzados en el presente ejercicio, logrando en consecuencia un resultado positivo récord del orden de los $808 millones.[/box]