El entorno macroeconómico en Argentina

La economía argentina se contrajo un -1,6% en 2023. En términos de comercio exterior, hubo una fuerte caída de las exportaciones (-6,7%) y un aumento de las importaciones (2,2%), que arrojan un saldo comercial que se mantiene deficitario. En 2023, la balanza de pagos se sitúa en déficit (3,2%), superior al déficit del año anterior (0,6%), siendo el saldo de bienes el principal lastre para la balanza.

Desde el punto de vista fiscal, el desequilibrio continuó erosionando las cuentas públicas, con un déficit que se amplió hasta el 2,7% del PIB, aunque con un cierto ajuste hacia la moderación fiscal impulsado desde finales de año por la implementación de la nueva administración gubernamental de una batería de medidas que pretende devolver tanto el equilibrio en las cuentas públicas como resolver los déficits desde el frente externo y devolver la credibilidad a la política monetaria.

La inflación cerró el año 2023 con un aumento del 211,4% (133,5% en promedio anual), por encima del 95% del año anterior, como resultado de la suma de desequilibrios macroeconómicos acumulados y una estrategia de política monetaria y fiscal que pesó negativamente sobre el tipo de cambio paralelo a lo largo del año. En este sentido y, como parte del plan de ajuste, se oficializó la devaluación del tipo de cambio oficial (118%) a finales de año y se comenzaron a dar los primeros cambios de rumbo en la hoja de ruta de la política monetaria del Banco Central de la República Argentina, con un giro dirigido hacia reducir la líneas de financiación y de asistencia al tesoro, en beneficio de reconstruir la posición de reservas internacionales, así como de permitir el reordenamiento de las tasas de interés de referencia hacia niveles más bajos y que reflejen esas menores necesidades de financiación.

Para 2024, la CEPAL estima una contracción del PIB del -3,6%, lastrado por la todavía alta inflación, una lenta recuperación de las exportaciones debido a las sequías y una reducción de actividad económica en respuesta a los desequilibrios acumulados y al plan de ajuste planteado, visión que se encuentra en gran parte supeditada al éxito de acometer las reformas estructurales en la economía.

Este organismo espera una recuperación de la economía argentina en 2025, con un crecimiento estimado del 4%. Por su parte, MAPFRE Economics ha previsto una caída del PIB argentino en 2024 en el entorno del -3,9%, así como una ligera recuperación en 2025, que situaría el crecimiento de la economía en el entorno del 1,5%.

El mercado asegurador argentino

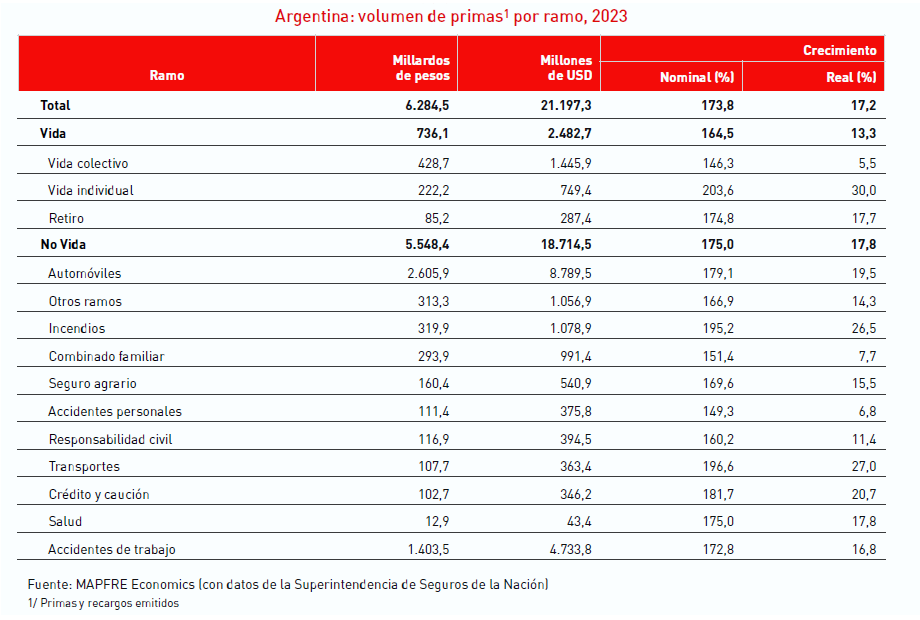

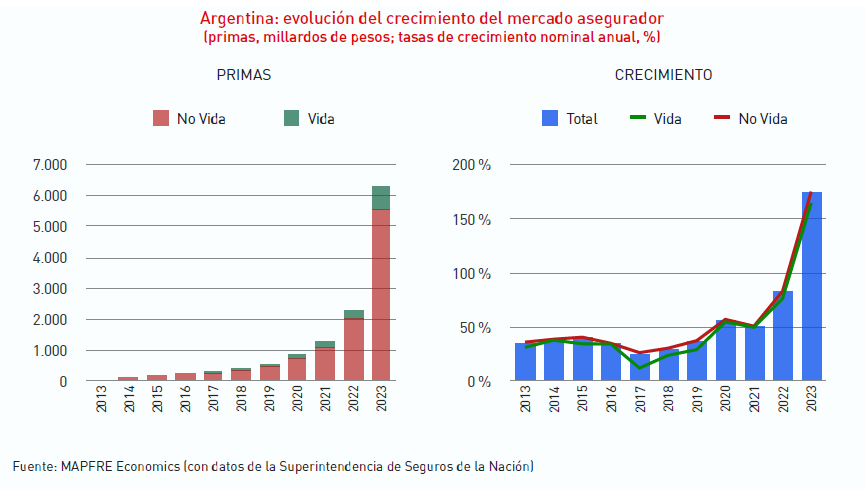

El volumen de primas del mercado asegurador argentino en 2023 (anualizadas a diciembre de 2023) fue de 6.284,5 millones de pesos (21.197 millones de dólares), lo que supone un incremento nominal del 173,8% y real del 17,2% respecto al mismo período del año previo, con un mayor crecimiento en los ramos de No Vida.

Las primas correspondientes al segmento de los seguros de Vida, que suponen el 11,7% sobre el total del mercado, crecieron un 164,5% nominal (13,3% en términos reales) hasta alcanzar los 736,1 millones de pesos (2.483 millones de dólares). Por su parte, las primas de los seguros de No Vida, que representan el 88,3% del mercado, crecieron un 175,0% nominal (17,8% en términos reales) hasta alcanzar los 5.548,4 millones de pesos (18.715 millones de dólares).

Todos los ramos de aseguramiento registraron crecimientos positivos en términos nominales y también en términos reales. Los ramos con mayores crecimientos fueron los seguros de Transportes (196,6%), Incendios (195,2%) y Crédito y caución (181,7%).

Por otro lado, en el crecimiento nominal del 173,8% registrado en el mercado asegurador argentino en 2023, el segmento de los seguros de No Vida fue el que más contribuyó, con 153,8 pp; en tanto que el segmento de los seguros de Vida lo hizo con solo 19,9 pp. Se trata de una situación que ha venido caracterizando a este mercado asegurador a lo largo de la pasada década, en la que el segmento de los seguros de Vida ha mantenido un peso relativo menor en la dinámica general del sector argentino de seguros.

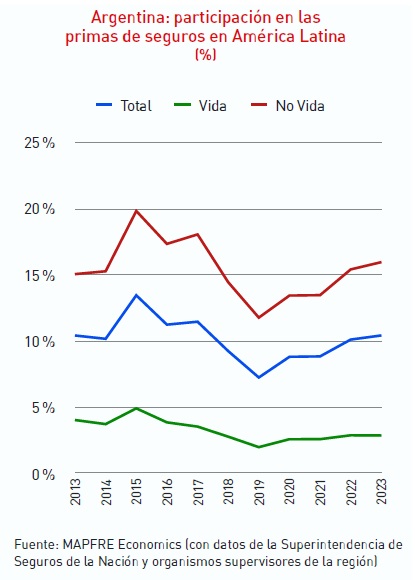

En lo relativo a la participación del seguro argentino en el mercado asegurador de la región latinoamericana, ascendió al 10,4% en 2023, con una mayor aportación de los ramos de No Vida (15,9%) que de Vida (2,9%).

Vale destacar que la cuota de mercado del sector asegurador argentino muestra una tendencia creciente hasta 2015, año en el que alcanza su punto más elevado, acumulando el 13,4% de las primas totales y el 19,8% de No Vida. A partir de ese momento, la participación mostró una tendencia decreciente para nuevamente revertir a partir de 2020 hacia mayores participaciones de mercado.

Resultados y rentabilidad

El sector asegurador argentino cerró el año 2023 con un incremento significativo en los resultados. De esta forma, el resultado neto del negocio asegurador (con datos anualizados a diciembre de 2023) fue de 324.483 millones de pesos (1.094 millones de dólares), frente a unas pérdidas de -98.047 millones de pesos el año previo, producto de un resultado técnico positivo y de un menor deterioro del resultado financiero.

En lo referido a la rentabilidad, se situó en parámetros positivos en 2023: el retorno sobre el patrimonio neto (ROE) se ubicó en 12,2%, frente a un ROE negativo en 2022 del -10,4%. Por su parte, el retorno sobre activos (ROA) alcanzó un valor de 3,9%, lo que significó un incremento de 6,9 pp respecto de 2022, en el que había sido negativo.

Rankings del mercado asegurador

Ranking total

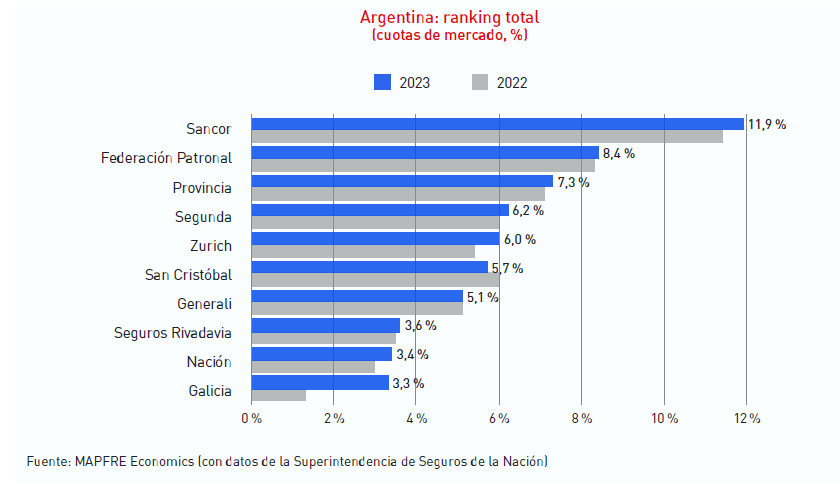

Al cierre de 2023, las entidades aseguradoras autorizadas a operar en el mercado argentino ascendieron a 191, de las cuales 125 se desempeñan en seguros Patrimoniales y Mixtas, 5 en Transporte Público de Pasajeros, 14 operan en forma exclusiva en Riesgos del Trabajo, 31 exclusivamente en seguros de Vida y 16 en seguros de Retiro. A partir de este importante número de participantes en el mercado, existe, en general, un bajo grado de concentración, aunque se muestra una ligera tendencia al alza a partir de 2022 en la concentración de los cinco primeros grupos, lo cual es mayor en los ramos de Vida que en los de No Vida.

El ranking de las entidades aseguradoras en Argentina en 2023 sigue liderado por Sancor (con una cuota de mercado del 11,9%) y Federación Patronal (8,4%). Los únicos cambios que se han producido en el posicionamiento de las entidades que forman parte de la clasificación es el ascenso de Zurich sobre San Cristóbal, posicionándose en quinto y sexto lugar, respectivamente. Por su parte, el Grupo Werthein pierde su posición en el ranking y se incorpora Galicia.

Rankings de Vida y No Vida

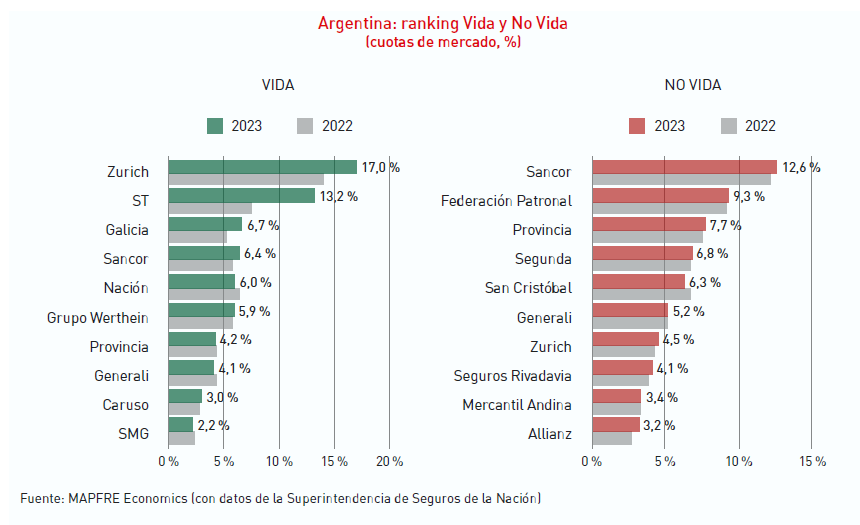

Zurich ocupa la primera posición en el ranking de Vida, con una cuota de mercado del 17,0% (14,1% en 2022), seguido de Grupo ST, que confirma su rápido crecimiento en estos últimos años, con una cuota del 13,2%. Asimismo, destaca la salida de Prudential del ranking y el ascenso de Galicia del séptimo al tercer lugar. Por último, SMG (Swiss Medical Group) entra en el ranking en la décima posición.

Por otra parte, considerando el peso relativo de los seguros de No Vida en el mercado asegurador argentino, las entidades que forman el ranking de este segmento en 2023 son prácticamente las mismas que las del ranking total. Así, Sancor lidera la clasificación con el 12,6% de las primas del mercado, seguido de Federación Patronal (9,3%). La Segunda recupera la cuarta plaza que le había arrebatado San Cristóbal el año anterior y Galeno pierde la décima posición, que ahora es ocupada por Allianz.