Lo vinimos adelantando y finalmente se dio a conocer una encuesta regional dirigida a Productores de Seguros de 15 países de América Latina, única por sus características. A esos fines, Equisoft se asoció con COPAPROSE para realizar la misma, y le solicitó a la consultora Celent que diseñara y realizara la investigación. Para ello, se encuestaron a más de 700 productores, mediadores, corredores o agentes de toda la región.

La encuesta explora cómo las aseguradoras actualmente están optimizando la experiencia y el compromiso con el productor. Y a su vez, cómo las aseguradoras están trabajando con los asesores para acelerar la transformación digital de sus brokers.

Además, se busca que los hallazgos ayuden a crear relaciones más sólidas entre aseguradoras, productores y consumidores, e impulsen un crecimiento comercial sostenible dentro de la comunidad de seguros de nuestras latitudes.

Las primeras conclusiones del estudio son contundentes. Y entre ellas, destacamos:

- La principal barrera para lograr la transformación digital es el conocimiento (interna o externa).

- Contar con el talento adecuado es clave para llevar a cabo programas de transformación.

- No todas las estrategias conducen a la transformación digital.

- Los productores que piensan en la transformación digital creen que los recursos financieros no son un limitante, pero no saben cómo asignarlos.

- La falta de metodología para evaluar el alcance y el objetivo del programa conduce a soluciones que no sirven al cliente.

- El estado de la transformación digital para los productores es aún incipiente.

- Las aseguradoras no «van más allá», es decir, no proporcionan más herramientas a los productores que las relacionadas con las ventas.

Si bien los productores son muy conscientes de la importancia de la transformación digital, el estudio revela que están fallando principalmente en seis aspectos, que de mayor a menor relevancia son:

- Tener la experiencia y conocimiento (interna o externa).

- Tener el talento adecuado.

- Disponer de una estrategia.

- Asignar correctamente los recursos financieros.

- Tener una metodología para evaluar el alcance y el objetivo del programa.

- Aplicar esfuerzos a soluciones que no sirven al cliente.

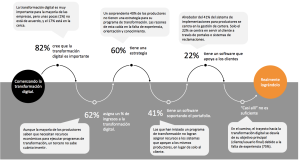

La mitad del camino no es el camino de la transformación digital

Acá llegamos a un aspecto medual del estudio. Como se ve en el gráfico, si bien 82% de los productores cree que la transformación digital es importante, solo 6 de cada 10 asigna presupuesto a ello, y mismo porcentaje tiene una estrategia definida. Peor aún, solo 4 de cada 10 tiene un software de gestión y apenas 22% tiene una plataforma digital para sus clientes.

A su vez, la mayoría de los proyectos tecnológicos que los productores implementaron no eran de transformación digital por definición. En ese sentido, el estudio aclara que una de las características clave de un programa de transformación digital es que todos los esfuerzos deben dirigirse a las necesidades del cliente o del usuario, cosa que no está sucediendo. De hecho, sólo el 22% de los productores piensa en la tecnología como apoyo a sus procesos clave de cara al cliente.

La investigación también muestra que casi la mitad de los productores piensan que la mayor barrera para la transformación digital es el conocimiento: la experiencia de las personas que pueden guiar y ayudar a la organización a idear una estrategia y ponerla en práctica. Otro gran problema son las personas, ya que un 27% ve la falta de talento dentro de la organización como lo principal que aleja a los productores de la transformación digital.

Y el 62% dice que es muy importante para los productores asignar recursos financieros para los programas de transformación digital.

El camino hacia la mejora digital

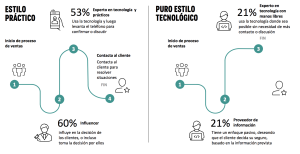

De la encuesta surge que 6 de cada 10 productores tienen el poder de influir en los clientes para que hagan negocios con ellos, ya sea para seleccionar el mejor producto para sus necesidades o para ayudarles a decidir con qué compañías de seguros van a trabajar.

Por otro lado, en la investigación se descubrió que son más inclinados a relacionarse con los clientes de forma tradicional, como las llamadas telefónicas o las reuniones en persona: 53% se sienten más cómodos así y creen que son más eficaces que limitarse a enviar información y esperar una respuesta. Solo 2 de cada 10 productores confía únicamente en la comunicación tecnológica para los negocios.

El impacto de la tecnología en la forma de trabajar de los productores

Tal como resume el estudio, la amenaza de los modelos de venta directa al consumidor los lleva a dar más valor que nunca a la tecnología. La tecnología nivela el terreno de juego. Apoya la reducción de los costes operativos porque el trabajo puede automatizarse. Apoya un mayor crecimiento a través del marketing digital. Puede desempeñar un papel clave en la atracción de nuevo personal que quiere un entorno de trabajo intuitivo y moderno. Y puede permitir a los agentes jugar en el mercado de venta directa al consumidor de forma más eficaz, atrayendo a las nuevas generaciones de compradores.

Dado que la tecnología no es barata, son las aseguradoras las que suelen ofrecer soluciones a los productores. Así como la mayoría ofrece herramientas de cotización y presentación online, sin embargo, los productores exigen ahora más herramientas móviles y quieren que las aseguradoras sigan trabajando en aquellos aspectos que funcionan lo suficientemente bien. Y les exigen que, tecnología mediante, gestionen mejor el riesgo y el precio para crear productos más competitivos, además de mejorar su proceso de siniestros.

Y en cuanto al modelo de negocios, hay algunos aspectos que los productores consideran que se están quedando atrás, entre ellos:

- Las aseguradoras no reconocen el esfuerzo de los productores.

- No hay muchos incentivos o programas no monetarios para los productores.

- Las aseguradoras se centran únicamente en el proceso de venta y dejan de lado otros aspectos importantes (atención al cliente, siniestros y servicios post venta).

- Las aseguradoras deben trabajar más en la mejora de su oferta (riesgo y precio).

Conclusiones

El informe analiza los desafíos que enfrentan los productores a medida que avanzan hacia modelos comerciales digitalizados, y apunta a que las aseguradoras puedan trabajar junto a ellos para ayudar a resolver esos problemas. Y así, mejorar sus capacidades de gestión en función de las prácticas profesionales de la industria.

Para impulsar el crecimiento, las aseguradoras tienen que facilitar a los productores y brokers la colocación de negocios. Ellos seleccionan su aseguradora por su alineación con capacidades clave de estas, que les apoyan en la venta rápida de negocios.

Según resume el estudio elaborado por Celent a pedido de Equisoft, los productores y las aseguradoras deben trabajar juntos para crear una estrategia para su programa de transformación digital que incluya al productor, al cliente, a la aseguradora y las necesidades de todos bajo la idea de un ecosistema en su conjunto.

Sorprendentemente, la asignación de recursos financieros no es una gran limitante, pero sí lo es el conocimiento y la experiencia de las personas que dirigen esos programas. Y desde la faz de los servicios, la integración y la tecnología, las aseguradoras lo están haciendo bien, pero los productores esperan más autoservicio a través de las integraciones y aplicaciones.