El informe “World Insurtech Report 2021” elaborado por Capgemini, multinacional francesa especializada en servicios de consultoría tecnológica, señala que la mitad de los asegurados contrataría una insurtech o bigtech en caso de ofrecerles una propuesta más tentadora.

Uno de los datos que se desprenden, es que el COVID-19 aumentó la demanda de cobertura y creó oportunidades para los nuevos jugadores del sector. “El deseo de mitigar los riesgos relacionados con los desastres naturales, la pérdida de propiedad, los accidentes, la salud y la seguridad familiar es un antiguo motivo para que las personas y las empresas compren un seguro. Y ahora, los clientes afectados por el impacto sin precedentes de COVID-19 están priorizando celosamente la salud y la seguridad, la seguridad financiera y la continuidad del negocio”, señala el informe.

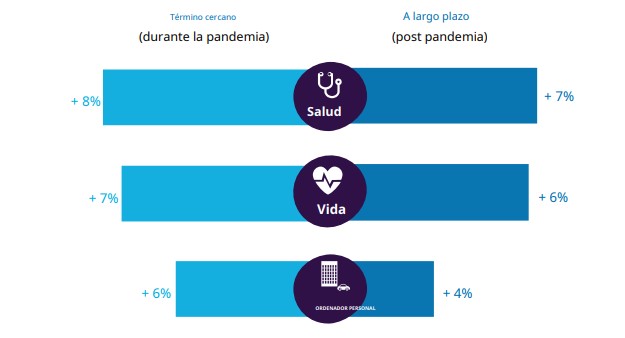

Aumento de la propensión de los clientes a comprar seguros (mayo-noviembre de 2020)

Fuentes: Capgemini Research Institute, Consumer Behavior Survey; Agenda de transformación de CRI posterior a COVID-19, mayo-noviembre de 2020.

Los gigantes tecnológicos que poseen Big Data, y las InsurTechs impulsadas por grandes capitales, están aprovechando este escenario para ofrecer coberturas personalizadas, enfocándose en la experiencia del cliente, en respuesta, las aseguradoras tradicionales están colaborando y asociándose con especialistas de insurtech que entienden cómo aprovechar el análisis a escala y optimizar las nuevas tecnologías.

“En el apogeo de la pandemia, los asegurados ofrecieron a las aseguradoras gracia e indulgencia en la medida de lo posible. Durante ese tiempo, las empresas verdaderamente innovadoras encontraron nuevas formas de participar digitalmente. Ahora, independientemente de la industria, los clientes esperan los niveles más altos de interacción digital”, expresa Doug Stitzer Director global – Asesoría de seguros, Salesforce, EE. UU.

Es importante destacar que entre 2018 y 2020, las 5 mayores empresas tecnológicas y un famoso fabricante de automóviles que ofrece servicios de seguros sumaron casi 2,5 veces la capitalización total del mercado de las 30 mayores aseguradoras a nivel mundial en 2020. A finales de 2020, la capitalización de mercado total de las insurtech cotizadas superó los 22.000 millones de dólares.

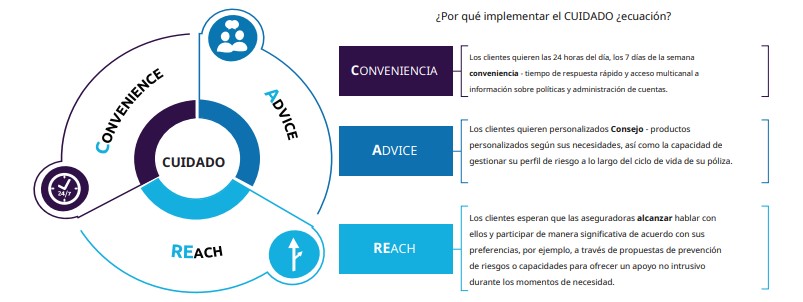

Los asegurados se están orientan hacia compañías que ofrecen un mejor “CARE”, donde los ejes del servicio se centran en la conveniencia, el asesoramiento y el alcance, centrándose en la eficacia del cliente. A su vez, las insurtech están aprovechando el capital de los inversores para mejorar sus ofertas de “CARE” a través de tecnologías digitales, incluyendo la AI/modelo predictivo, análisis de datos avanzados, API/seguro abierto e IoT/dispositivos conectados.

La ecuación CARE

Fuente: Análisis de servicios financieros de Capgemini, 2021

Aunque los operadores tradicionales están experimentando claros desafíos en materia de datos y análisis, se encuentran trabajando para superar esas limitaciones, asociándose con actores digitales para mejorar sus capacidades y su propuesta de valor.

“El sector de los seguros está evolucionando, la palabra clave para su futuro es la modularidad. Las aseguradoras deben estar preparadas para afrontar una amplia gama de escenarios futuros. Las ofertas, los sistemas y las estructuras organizativas modulares serán indispensables para crear un cambio de valor sólido y con capacidad de respuesta. En los próximos años, los actores del sector se definirán por su fuerza dentro de una cadena de valor hiperespecializada, y las aseguradoras se convertirán cada vez más en orquestadoras”, asegura Anirban Bose, Director General de Servicios Financieros de Capgemini y miembro del Consejo Ejecutivo del Grupo.

Según el reporte, los seguros están pasando de la venta de productos a la atención y protección de los clientes, y en este sentido, hay dos posibles escenario que podrían surgir:

- El seguro integrado como valor añadido en los ecosistemas de terceros: La cobertura se integra en el punto de venta o en el punto de servicio, haciéndose prácticamente invisible. El modelo de negocio evoluciona hacia una propuesta B2B2C, en la que los socios del ecosistema controlan las relaciones con los clientes.

- Valor añadido en el centro de las ofertas complejas: Las aseguradoras pasan de vender productos a cuidar a los clientes mediante propuestas de predicción y prevención habilitadas por la IA y la analítica.

En conclusión, aquellos actores de la industria enfocados en el futuro, ampliarán sus capacidades de análisis para aprovechar las tecnologías que mejoran y amplían las propuestas de seguros. El objetivo es ofrecer propuestas de protección y prevención de riesgos para que las aseguradoras puedan interactuar personalmente con los asegurados más allá de los límites transaccionales.

De acuerdo al reporte, los más exitosos del futuro serán aquellos que sepan: abarcar un ecosistema, insertar procesos de gobernanza ágiles, desarrollar una sólida historia de experiencia digital, orquestar efectivamente un rico ecosistema de socios y entregar una propuesta nativa digital.

“La línea entre aseguradoras, Insurtech y otros actores de la industria se ha difuminado, si no desaparecido, y una nueva cadena de valor modular está emergiendo rápidamente”, concluye el informe.