El anuncio de fin de 2015, de llevar la inflación a un dígito en el último año de la gestión de Cambiemos, se ha revelado como extremadamente voluntarista. Sin embargo, es clave que en 2019 los precios relativos no vuelvan a desordenarse, para que en el próximo período presidencial aquella pase a ser una meta realista. Así, la transición de los próximos 12 meses servirá para testear la factibilidad de un verdadero plan de estabilización de 2020 en adelante, y para ello es crucial que los principales precios de la economía oscilen dentro de un andarivel más acotado que el observado en los últimos tres años, cuando sufrieron fuertes fluctuaciones y poca sincronía, caso del tipo de cambio, los salarios, las tarifas y también la tasa de interés. En 2018, el dólar recuperó terreno perdido y las tarifas quedaron menos alejadas de valores de equilibrio, particularmente en naftas y gasoil. Si los precios relativos terminan de ordenarse, habrá señales más nítidas para la inversión y, al mismo tiempo, estará al alcance del próximo gobierno aplicar un plan de estabilización y desindexar la economía, tal como hizo Brasil en 1994 cuando lanzó el Plan Real.

Los pronósticos de inflación para 2019 oscilan entre un 25% y un 30 % (diciembre a diciembre) y, para que esto se cumpla lo relevante es que los principales precios no experimenten variaciones demasiado alejadas del promedio. Desde fin de 2015 hasta el presente, una característica saliente de la macro argentina ha sido la gran disparidad en las fluctuaciones de las principales variables nominales, un fenómeno atribuible a la herencia de un tipo de cambio oficial y de tarifas de servicios públicos notablemente atrasados (inflación reprimida), pero también al fracaso de los intentos de estabilización encarados por la actual gestión.

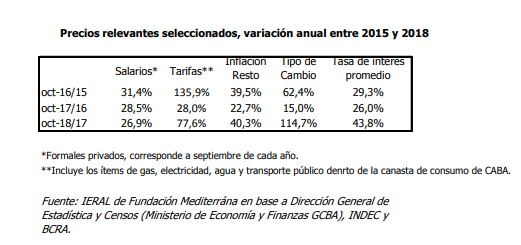

En 2016, por ejemplo, las tarifas de servicios públicos subieron un 135,9 %, la cotización del dólar lo hizo un 62,4 %, los salarios privados formales un 31,4 % y los precios de la canasta de consumo de una familia tipo aumentaron 39,5 %, excluyendo del cómputo a aquellas tarifas. Por la falta de estadísticas del INDEC para esa primera parte de la gestión, se utilizan los datos de la oficina respectiva de la Ciudad de Buenos Aires, considerando como mes base a octubre de 2015 y el subconjunto de ítems con precios regulados incluye gas, electricidad, transporte y agua. Frente a ese brutal reacomodamiento de precios, no puede decirse que el costo del dinero haya sido un problema serio para las empresas, ya que la tasa de interés promedio del período osciló en torno al 30 % anual.

Muy diferente fue el 2017, cuando el dólar subió apenas un 15 %, prácticamente la mitad de la variación de los salarios ese año. Por trabas legales, la recomposición tarifaria también fue demorada y la tasa de interés, si bien comenzó a subir, no frenó el boom de créditos al sector privado, factor que aceleró la remontada del nivel de actividad en la última parte de 2017 y el primer trimestre de este año.

El 2018 pasó a mostrar un patrón más parecido al de 2016, aunque esta vez el ranking de variaciones fue liderado por el tipo de cambio (114,7 % anual), con tarifas en segundo lugar (77,6 %), un 40 % para la inflación “resto” y salarios con 26,9 %. La tasa de interés es muy diferente según se tome el promedio del año o los últimos datos.

Tratándose de año electoral, para el 2019 se agitan riesgos en ambos extremos: a) que el gobierno atrase el tipo de cambio para subir salarios en dólares; b) que la incertidumbre lleve al refugio de la divisa, y que su precio vaya a la parte superior de la banda de intervención definida por el BCRA.

Es temprano para especular con el segundo de los riesgos, porque las encuestas que valen son las de abril/mayo. Mientras tanto, el déficit del sector externo se reduce en forma drástica, quitando presión sobre el mercado cambiario.

Y respecto a una política que busque anclar al dólar, como en 2017, del instrumento de la tasa de interés no se puede abusar y, además, el riesgo país elevado no es congruente con una tendencia de apreciación del peso. De hecho, hasta marzo, se fijó en 2 % la pauta mensual de actualización para las zonas de intervención cambiaria, un sendero razonable.

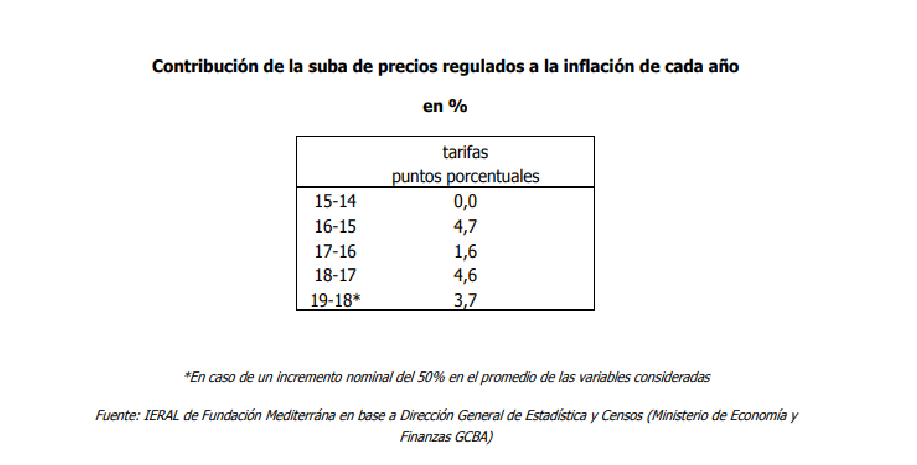

En otro plano, ¿puede el gobierno congelar de nuevo las tarifas, lo que tendría un “efecto resorte” para 2020?. Hay restricciones fiscales para mantener los subsidios y, del lado de la oferta, la actualización de los precios de combustibles y servicios públicos viene dando resultados, ya que la inversión en esos sectores se recupera, más allá del boom de Vaca Muerta. Es cierto que este factor podría agregar entre 3,5 y 4 puntos a la inflación de 2019, pero también lo es que del lado de los trabajadores habría mayor capacidad de absorción, por reapertura de algunas paritarias, el bono de fin de año y cierta recomposición salarial tras las pérdidas de 2018.

La política de reprimir precios (tarifas, dólar) para mejorar la distribución del ingreso ha probado tener efectos sólo temporales y a un costo enorme, alejando la inversión y dejando al estado como única fuente de empleo, sin los recursos genuinos. La distribución del ingreso es más potente y duradera por otros medios (empleos de calidad, educación, gasto público bien focalizado) y, al mismo tiempo, recuperar un set de precios relativos consistente con el mercado mundial es un mecanismo poderoso para alentar inversiones. Si, además, se subraya que ésta es una condición necesaria para que el próximo gobierno pueda encarar un verdadero plan de estabilización, se encuentran razones de peso para apostar por este escenario.