Replicamos un artículo de opinión académica realizado por Cora Patricia Smolianski para el medio español Inese, sobre la situación actual en la que se encuentra en nuestro país en materia de prevención de fraude en el seguro. El texto hace referencia al régimen reglamentario antifraude dictado mediante la Resolución SSN Nº 38.477/14, donde detalla sus características más importantes. Además, el documento expone los resultados y avances en orden a su aplicación. A continuación, publicamos un resumen del texto publicado en Inese.es (ver informe completo):

[box type=”note”]A poco más de dos años de tornarse imperativa la aplicación del régimen de la Resolución SSN Nº 38.477, la Superintendencia de Seguros Argentina busca compulsar los avances en orden a su aplicación, y los resultados no son del todo alentadores. Como era de esperar, algunos aspectos mejoraron, pero otros aún quedan pendientes de implementación o desarrollo.Para confrontar dichos avances, la Coordinación Antifraude de Seguros promovió al mismo tiempo dos cursos de acción. Por un lado, dispuso un ejercicio de autoevaluación por parte de las entidades frente al régimen reglamentario antifraude y a su situación en la de lucha frente al fraude mediante la realización de una encuesta; y por el otro, ordenó inspecciones in situorientadas a constatar la adecuación de las compañías de cara al régimen en cuestión.

La precedente aclaración viene a cuento de que es notable el contraste entre lo que las entidades piensan que les sucede con respecto al régimen reglamentario antifraude, y lo que en cambio surgió de las inspecciones in situ que, a los mismos fines, se practicaron hasta mayo de 2017.

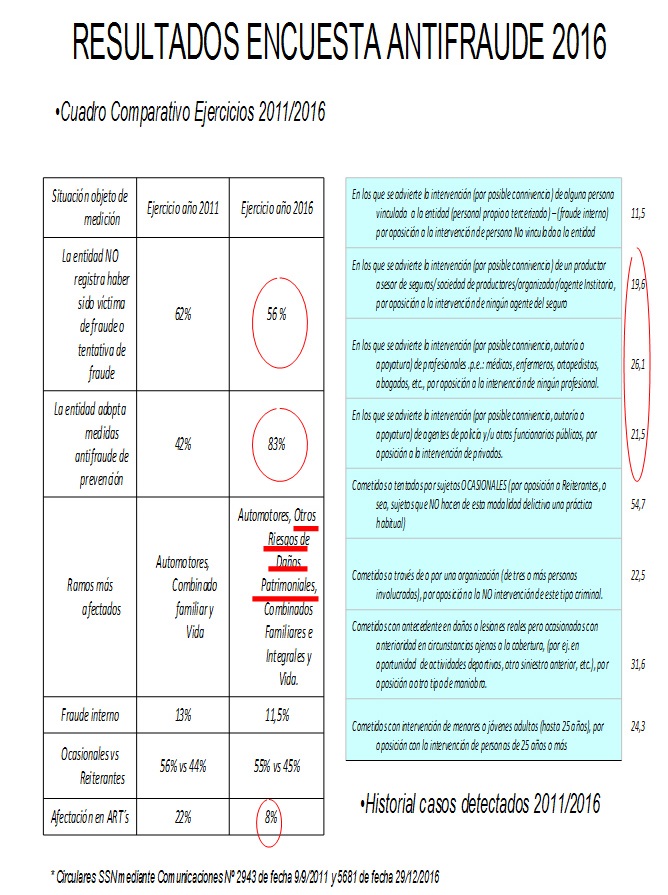

Cabe mencionar que a más de la información proporcionada por las entidades en la encuesta 2016, se hizo un cuadro comparativo con la que a su vez aquellas habían brindado en ocasión del ejercicio de autoevaluación anterior, esto es, durante el año 2011, siendo que los números y guarismos son por demás ilustrativos.

¿Qué está viendo el organismo de supervisión?

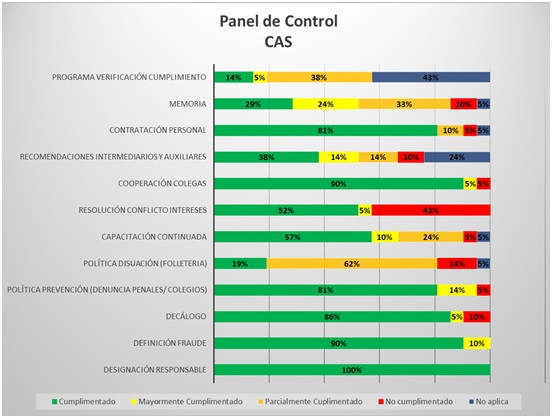

Sin perjuicio de remitirnos al cuadro que como “Panel de Control” elaborara la Coordinación Antifraude de Seguros y que, a continuación, se agrega por su carácter ilustrativo, merecen especial consideración ciertos ítems que conllevan relevancia.

Con respecto a la Política relativa al “Programa de Verificación de cumplimiento” que la Resolución Nº 38.477 exige, hay un guarismo de significación clasificado como “no aplica”, y que obedece a que la verificación mínimamente debe hacerse una vez por año, siendo que al tiempo de destacarse las inspecciones antifraude practicadas durante el año 2015, aún no había transcurrido dicho plazo, de modo que no era exigible a las entidades acreditar que se hubiera cumplimentado[1].

De todas maneras, esa Política aparece como asumida con ciertas carencias por otras entidades que fueron objeto de verificación, ya trascurrido el año en cuestión.

Pero por otro lado, la compulsa relativa a las registraciones de la Memoria de Casos investigados por sospecha de fraude es particularmente interesante.

Ocurre que la integridad de los campos y el formato que exige al respecto el régimen reglamentario, no han sido acatados por todas las entidades. Pero además, y esto es especialmente serio, al igual que sucediera con los resultados de la encuesta del año 2011, más de la mitad del mercado afirma que no ha sido víctima de fraude o tentativa de fraude.

En otras palabras, Argentina sigue reflejando un mercado “partido al medio”, porque mientras la mitad del mercado lucha contra el fraude y ve el problema con plena actualidad y vigor, la otra mitad lo ignora aspirando a que está inmunizada.

Postura que resulta insostenible porque las entidades que admiten el problema son precisamente las que mejor predisponen sus instrumentos para detectar, medir y administrar el riesgo del fraude en los seguros, en tanto las demás no creen que sea necesario invertir al respecto.

Asimismo, se constataron carencias en relación con la Política relativa al régimen de resolución de conflictos de intereses. Temática que por lo demás se relaciona con un tema absolutamente sensible cual es el de fraude “interno”.

Para concluir este apartado, no es baladí el advertir que tampoco las entidades han podido desarrollar adecuadas Políticas de difusión y esclarecimiento antifraude, lo cual es grave ya que –acaso- se trate de uno de los instrumentos que mejor podría minimizar su vulnerabilidad frente al riesgo de marras.

Como toda moneda tiene dos caras, sería injusto dejar de ponderar el óptimo e inestimable resultado que conllevó la implementación de uno de los instrumentos impuestos por la Resolución SSN Nº 38.477, cual es la obligación de las entidades en orden a designar “responsables de contacto antifraude” con el Organismo de Control.

Dejando aclarado las altas exigencias que se impusieron al respecto, lo cierto es que la totalidad del mercado acató dicho recaudo. Pero por otra parte, y trascendiendo el aspecto puramente formal, vale reconocer que la comunicación entre el supervisor de Argentina y dichos “responsables de contacto” es más que fluida. Es vital, y ha jugado un rol de excelencia en instancias de solicitar a las entidades cooperación para dilucidar denuncias de especial complejidad. Todo esto a más de que lentamente se fueron consolidando canales dinámicos de interacción entre el supervisor y las entidades y otros auxiliares de la actividad aseguradora, en beneficio de mejorar las barreras de contención frente al fraude en los seguros.

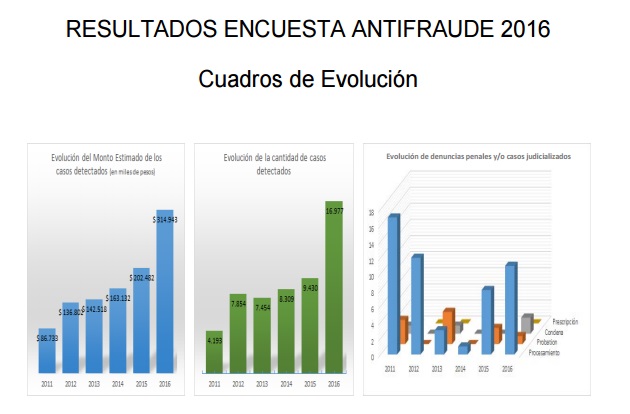

En otro sentido, y remarcando que las entidades tienen una gran resistencia a producir denuncias penales, corresponde destacar que las mediciones reflejan que si bien es cierto que con respecto al año 2011, retrocedieron los procesamientos, hacia el año 2016 se nota un incremento de las condenas. Dato que incluso cuando es llamativo, no permite sino ensayar hipótesis porque los factores que influyen en este campo son imposibles de abarcar.

Conclusiones

El fraude en el sector seguro implica remitirnos a arraigadas conductas sociales desviadas de la norma que aparecen como manifestación de un conflicto social, que por otra parte es usualmente consentido o, al menos, considerado con cierta benevolencia.

En este sentido, y con la clara percepción de que una norma por sí misma no alcanza para enervar los comportamientos de fraude, una política antifraude saludable debe incluir un menú de herramientas de entre las que las acciones de inducción, educación y –fundamentalmente- difusión de una cultura antifraude, juegan un rol preponderante. Luchar contra el fraude es un serio desafío no sólo para los supervisores de seguros en representación del ente estatal, sino para todos los operadores y la comunidad en su conjunto.

En este sentido, y sin perjuicio de que el régimen reglamentario antifraude consagrado por la Resolución SSN Nº 38.477 es de implementación imperativa, la experiencia indica que la modificación de un paradigma cultural exige transitar con paciencia un paulatino proceso, en el que el supervisor debe acompañar a los supervisados para que logren dotarse de las herramientas que demanda la integral implementación del régimen en cuestión, y el consecuente fortalecimiento en la administración del riesgo del fraude en el seguro. No se vale retroceder a estas alturas.