Sigma, un informe elaborado por Swiss Re Institute, analiza el impacto de la analítica avanzada de datos en el mercado asegurador y su implementación por parte de compañías de daños y accidentes.

Ante el avance de los datos digitales, y a partir de la expansión generalizada de redes de sensores y de plataformas digitales en todo el mundo, las compañías de seguros comenzaron a añadir fuentes de datos externos semiestructurados a sus propios datos, para poder valorar nuevos mercados y nuevas clases de riesgos.

La analítica avanzada se define como el punto de encuentro de ciencia de datos, amplio conocimiento de riesgos y experiencia del sector para generar información comercial procesable que ayuda a las aseguradoras a crecer, optimizar sus carteras existentes y mejorar su eficiencia. La analítica de datos implica el uso de fuentes de datos tradicionales y no tradicionales, y también combina métodos actuariales consolidados con métodos estadísticos computacionales.

Según el informe, la analítica de datos puede respaldar cuatro importantes necesidades comerciales:

- Favorece el crecimiento porque proporciona información sobre oportunidades no explotadas, ayuda a generar estrategias de mercado y permite conocer el atractivo y el tamaño de negocio de nuevos segmentos.

- Se puede comprender mejor a los clientes y atraerlos de un modo más eficaz.

- Pueden aumentar los datos de sus propias carteras a través de múltiples enlaces a conjuntos de datos externos y, de ese modo, obtener información para la gestión de carteras y la acumulación.

- La analítica se usa para mejorar la eficiencia mediante la automatización de la suscripción y de funciones de procesamiento de siniestros.

Inversiones en analítica avanzada

Según el análisis realizado por Swiss Re, a pesar de haber comenzado lentamente, las aseguradoras están invirtiendo cada vez más tiempo y recursos en iniciativas analíticas y Big Data, generando datos de manera económica y no intrusa. Pero a pesar de que muchas compañías son capaces de usar Big Data y analítica avanzada para identificar primeros indicios de riesgos emergentes, obtener información sobre el comportamiento del cliente y mejorar la eficiencia de las operaciones; la capacidad para conseguir información predictiva útil a partir de volúmenes de datos en constante aumento presenta dificultades. Hasta la fecha no han invertido tiempo ni recursos suficientes en su tratamiento.

Sin embargo, las aseguradoras muestran cada vez más interés por la analítica y muchas tienen previsto hacer un mayor uso de la analítica de datos. Claro está que necesitan talento especializado para procesar datos estructurados y no estructurados. Aquellas que ya están familiarizadas con procesos que tienen una gran cantidad de datos y que alimentan modelos de fijación de precios y selección de riesgos, están trabajando con nuevas herramientas y expertos para cotejar y combinar fuentes de datos de formas que hasta ahora no habían sido posibles.

Los datos indican que las grandes aseguradoras con presencia en todo el mundo gastan más en analítica: En 2015 Generali informó que reinvertiría 1250 millones de euros (1420 millones de USD) en tecnología y analítica de datos en 20188. Sin embargo, la probabilidad deque las aseguradoras inviertan en proyectos de escala muy grande es baja, ya que la gestión y obtención de beneficios puede ser complicada. La mayor parte de las aseguradoras tiene una gama de proyectos cuidadosamente ordenados por prioridad y a menudo comienzan con casos de uso limitado que pueden ponerse en funcionamiento rápidamente, de modo que es más fácil demostrar el valor añadido. Por ejemplo, QBE informa de que sus equipos de analítica lograron completar más de 100 proyectos en 2018, y que su principal eje sigue siendo aplicar aprendizajes asociados a suscripción y siniestros.

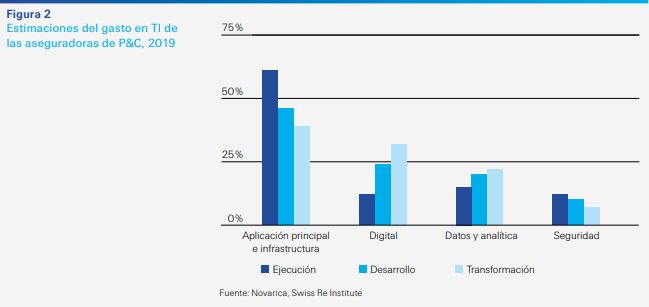

Las estimaciones indican que en EE. UU. los proyectos de analítica y datos representarán alrededor del 15% del gasto en TI de las aseguradoras de P&C en 2019

Otro aspecto a tener en cuenta es la normativa sobre protección de datos: las aseguradoras deben mantenerse al día sobre estos aspectos. Más allá de que los reguladores cada vez están más familiarizados con las iniciativas de analítica

avanzada, también se plantean algunas cuestiones, especialmente sobre el impacto en los consumidores y el uso de sus datos personales. De esta manera, las aseguradoras deberán hacer un seguimiento y adaptarse a cambios regulatorios en lo relacionado con el uso de nuevas fuentes de datos y analítica, especialmente en suscripción y siniestros.

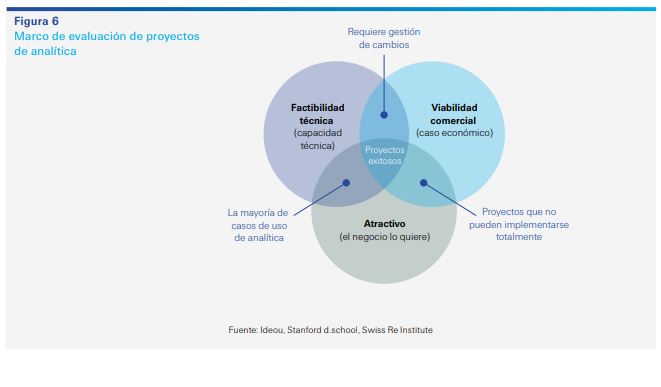

Según Sigma, la exitosa implementación de proyectos de analítica comienza con la formulación de las preguntas adecuadas y la selección de los ámbitos de interés correctos. Las aseguradoras deben centrarse inicialmente en ámbitos donde haya un alto potencial en los tres frentes.

Atractivo: ¿Hay una propuesta de valor clara? ¿Aborda un punto crítico clave? La adopción es esencial, de modo que cualquier solución debe satisfacer una necesidad específica.

Factibilidad técnica: ¿Puede hacerse con las capacidades operativas existentes?

¿Están disponibles los datos necesarios? ¿Cuánto durará el proyecto? ¿Existen

restricciones regulatorias?

Viabilidad comercial: ¿Es el proyecto atractivo desde el punto de vista económico? ¿Despierta un fuerte interés comercial? ¿Puede una aseguradora validar al menos «direccionalmente» el concepto de negocio?

La analítica en los ramos de daños y especialidad

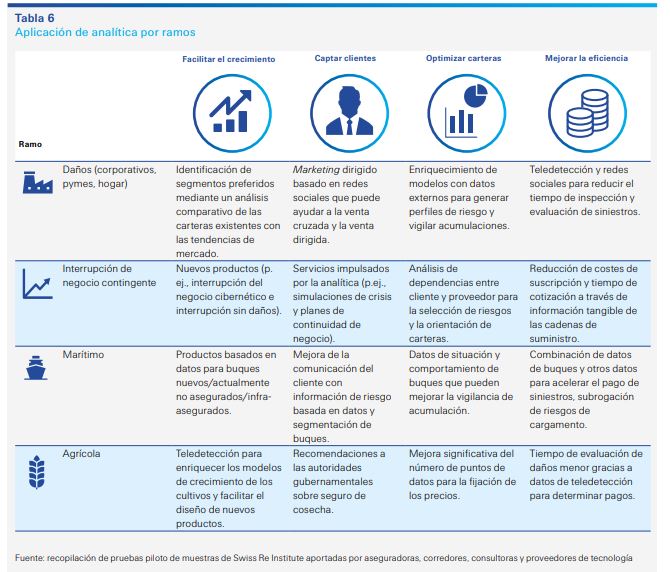

Según la investigación, la analítica avanzada puede beneficiar a los ramos de propiedad comercial y PyME con una gran cantidad de datos nuevos para autocompletar información en herramientas de suscripción y reducir al mismo tiempo los costos de adquisición a través de marketing dirigido. En casco marítimo, los impulsores de riesgo pueden comprenderse mejor si se analizan datos de situación y comportamiento de buques específicos. Y en agricultura, las aseguradoras están utilizando digitalización de terrenos y demografía para obtener mayor información y utilizarla en la evaluación de riesgos

Conclusiones

Sigma concluye diciendo que a pesar de que el sector del seguro ha sido lento a la hora de adoptar nuevas tecnologías, esto está cambiando, con distintos grados en diferentes ramos. Los componentes clave de la cadena de valor de las compañías de daños y accidentes están preparados para los cambios provocados por los avances tecnológicos y las nuevas técnicas de análisis de datos.

Se han presentado casos de uso iniciales para la optimización de carteras y aumentos de eficiencia, y se espera ver un uso mucho mayor para facilitar el conocimiento de nuevos grupos de riesgo. Para Swiss Re, Las capacidades analíticas se convertirán en un ingrediente esencial de la ventaja competitiva de las aseguradoras. Sin embargo, el verdadero potencial sólo se materializará con el desarrollo de infraestructura, recursos y conocimiento específicos del sector.

Teniendo en cuenta que las aseguradoras a menudo subestiman la envergadura del cambio cultural necesario, los proyectos de analítica deben estar claramente alineados con objetivos comerciales. Además, necesitarán ajustes para incorporar nuevos datos de tecnologías en desarrollo, haciendo esenciales los marcos de gobernanza y la calidad de los datos para sacar el máximo provecho de las ventajas de la digitalización.