El CFO del Grupo Generali, Cristiano Borean, dijo: “Los resultados del Grupo correspondientes al primer trimestre de 2026 confirman la exitosa ejecución de nuestro plan estratégico ‘Lifetime Partner 27: Driving Excellence’, con un sólido crecimiento del resultado operativo, respaldado por todos los segmentos y reflejado también en el resultado neto ajustado. El negocio de Vida registró un desempeño muy sólido, impulsado por la contribución positiva de todas las líneas de negocio. En P&C, a pesar de un mayor impacto de eventos de catástrofes naturales (Nat Cat), la rentabilidad técnica subyacente continuó mejorando. El resultado operativo de Asset & Wealth Management se vio beneficiado por el fuerte desempeño de GeneraliInvestments Holding y Banca Generali. Apalancados en un balance sólido y en fuentes de generación de caja diversificadas y de alta calidad, junto con una robusta posición de capital, mantenemos plenamente el foco en la creación de valor sostenible para todos nuestros accionistas”.

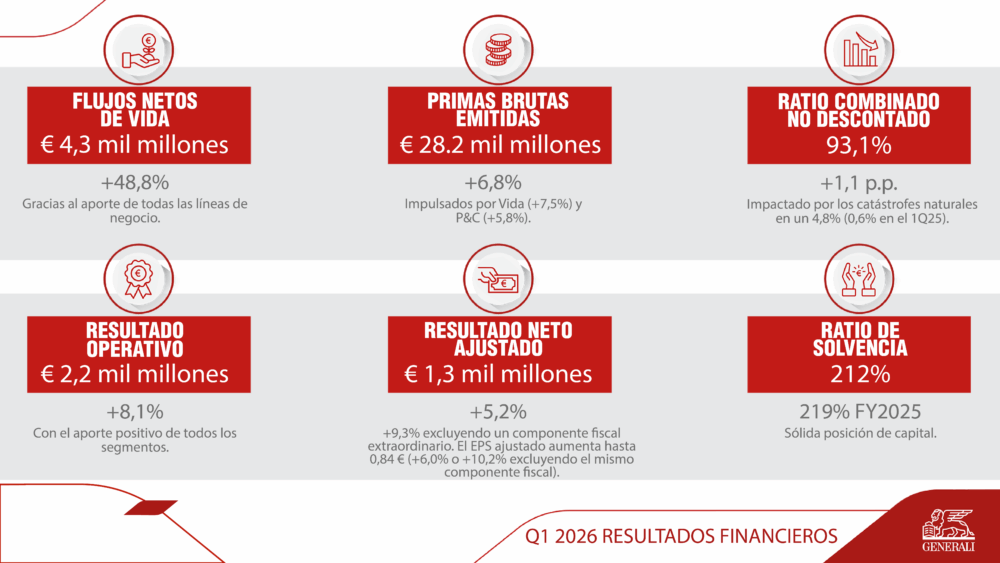

Las primas brutas emitidas crecieron hasta € 28,2 mil millones (+6,8%), impulsadas tanto por Vida como por P&C.

Los flujos netos en Vida se mantuvieron sólidos en € 4,3 mil millones, impulsados por todas las líneas de negocio.

El resultado operativo aumentó a € 2.235 millones (+8,1%), gracias al desempeño positivo de todos los segmentos. El resultado operativo de Vida se incrementó a € 1.090 millones (+9,9%) y el Valor del Negocio Nuevo mejoró a € 977 millones (+19,1%). El resultado operativo de P&C creció a € 1.041 millones (+1,2%), con un ratio combinado de 90,5% (+0,8 p.p.) y un ratio combinado sin descuento de 93,1% (+1,1 p.p.), reflejando un impacto significativo de eventos de catástrofes naturales.

El resultado operativo de Asset & Wealth Management alcanzó € 314 millones (+15,5%), impulsado tanto por el desempeño de Asset Management, cuyo resultado ascendió a € 142 millones (+12,7%), como por el de Wealth Management, que se incrementó a € 172 millones (+17,9%). El resultado operativo del Holding y otras operaciones mejoró a € -130 millones (€ -150 millones en el 1T 2025).

El resultado neto ajustado creció un 5,2% hasta € 1.266 millones (€ 1.204 millones en el 1T 2025). Este desempeño reflejó una carga impositiva de € 623 millones, incluyendo un componente extraordinario de aproximadamente € 50 millones en Francia, que incrementó la tasa efectiva del 1T 2026 en alrededor de 2,5 puntos porcentuales. Excluyendo este efecto, el crecimiento del resultado neto ajustado habría sido de +9,3% y el del beneficio por acción ajustado de +10,2%.

El resultado neto alcanzó € 1.169 millones (€ 1.195 millones en el 1T 2025), reflejando el impacto de los mercados financieros sobre las inversiones medidas a valor razonable con cambios en resultados (fair value through profit or loss) durante el trimestre, así como el mencionado efecto impositivo.

El patrimonio neto atribuible a los accionistas del Grupo aumentó a € 32,8 mil millones (+2,3%).

El Contractual Service Margin (CSM) disminuyó un 1,3% hasta € 34,2 mil millones (€ 34,6 mil millones al cierre de 2025).

Los activos totales bajo gestión (AUM, Assets Under Management) del Grupo crecieron hasta € 905 mil millones (+0,5% respecto al FY2025), con AUM de terceros por € 387 mil millones, de los cuales € 277 mil millones son gestionados por Asset Management.

El Grupo confirmó su sólida posición de capital, con un ratio de solvencia (Solvency Ratio) de 212% (219% al cierre de 2025), resultado de € 51,0 mil millones de fondos propios admisibles (Eligible Own Funds) y € 24,1 mil millones de capital de solvencia requerido (Solvency Capital Requirement, SCR). La variación responde principalmente al impacto de los movimientos de mercado y al fin del período de grandfathering, junto con otros movimientos de capital. Estos factores fueron parcialmente compensados por la sólida contribución de la generación de capital normalizada, respaldada por todos los segmentos, a pesar de un mayor impacto de Nat Cat. Esta generación de capital también incorporó el impacto total del programa de recompra de acciones vinculado al plan de incentivos de largo plazo (LTIP, Long-Term Incentive Plan) ejecutado en el primer trimestre.

Vida

Las primas brutas emitidas en Vida aumentaron a € 17,2 mil millones (+7,5%), impulsadas por el negocio de ahorro tradicional. En particular, este segmento registró un fuerte crecimiento (+21,8%), especialmente traccionado por Asia. Las líneas de Protección y salud (Protection & Health) (+2,6%) crecieron en la mayoría de los países en los que opera el Grupo. Los productos híbridos y unit-linked crecieron un 1,5%, con un desempeño particularmente destacado en Francia.

Los flujos netos en Vida continuaron su sólida tendencia positiva, alcanzando € 4.298 millones (€ 3.045 millones en el 1T 2025), gracias a la contribución de todos los segmentos. El ahorro tradicional creció con fuerza en alrededor de € 1,1 mil millones, impulsado por una robusta captación en Asia.

Los productos híbridos y unit-linked (+10,9%) crecieron principalmente gracias a Francia. Los productos de Protección y salud registraron un incremento del 1,9%, especialmente en Italia, Europa Central y del Este (CEE, Central and Eastern Europe) y España.

Los volúmenes de negocio nuevo (expresados como valor presente de las primas de negocio nuevo – PVNBP, Present Value of New Business Premiums) aumentaron a € 18,3 mil millones (+6,3%), principalmente gracias a la sólida producción de híbridos y unit-linked en Francia y al ahorro tradicional en Asia. El Valor del Negocio Nuevo (NBV, New Business Value) creció significativamente hasta € 977 millones (+19,1%), impulsado por mayores volúmenes y una mejora en la rentabilidad. El margen de negocio nuevo (NBM, New Business Margin) se incrementó a 5,35% (+0,58 p.p.), principalmente por el impacto positivo de una mezcla de productos más favorable, mejores características de oferta y mayores tasas de interés.

El Contractual Service Margin de Vida (Life CSM) se ubicó en € 33.172 millones (€ 33.603 millones al cierre de 2025). La combinación de un CSM de negocio nuevo de € 922 millones y del rendimiento esperado de € 380 millones más que compensó la liberación de CSM de Vida por € 828 millones.

El resultado operativo de Vida aumentó a € 1.090 millones (€ 992 millones en el 1T 2025), impulsado por la mejora en el resultado operativo del servicio de seguros, que alcanzó € 897 millones (€ 816 millones en el 1T 2025). El resultado operativo de inversiones (Operating Investment Result) se incrementó a € 193 millones (€ 176 millones en el 1T 2025).

Property & Casualty (P&C)

Las primas brutas emitidas de P&C crecieron hasta € 11 mil millones (+5,8%), impulsadas por el desempeño de ambas líneas de negocio. El segmento No Auto (Non-motor) aumentó un 5,0%, mientras que Auto (motor) creció un 6,0%, con crecimiento en todas las principales geografías en las que opera el Grupo. Considerando también el negocio aceptado suscripto por Europ Assistance, las primas de No Auto se incrementaron un 5,3%. Excluyendo la contribución de Argentina, las primas de Auto crecieron un 4,5%.

El ratio combinado (Combined Ratio) se ubicó en 90,5% (89,7% en el 1T 2025), reflejando pérdidas por catástrofes naturales (Nat Cat, Natural Catastrophes) de 4,8 p.p. sin descuento, equivalentes a € 426 millones (0,6 p.p. y € 48 millones en el 1T 2025), principalmente como consecuencia de un evento de gran magnitud en Portugal. Este impacto fue parcialmente compensado por el desarrollo positivo de años anteriores (prior year development) de 4,9 p.p. (2,5 p.p. en el 1T 2025). El ratio de siniestralidad attritional del año corriente (excluyendo Nat Cat) mostró una mejora significativa, ubicándose en 64,0% (65,1% en el 1T 2025). El descuento del año corriente (current year discounting) se situó en 2,6% (-0,3 p.p.). El ratio de gastos (expense ratio) aumentó a 29,3% (+0,4 p.p.), impulsado principalmente por mayores costos de adquisición, mientras que el componente administrativo mejoró en 50 puntos básicos interanuales.

El ratio combinado sin descuento (undiscounted Combined Ratio) fue de 93,1% (92,0% en el 1T 2025).

El resultado operativo de P&C alcanzó € 1.041 millones (€ 1.029 millones en el 1T 2025). El resultado operativo del servicio de seguros fue de € 854 millones. El resultado operativo del servicio de seguros del año corriente, sin descuento y excluyendo Nat Cat, aumentó en € 105 millones respecto al 1T 2025, lo que representa una mejora interanual del 21%. El efecto de descuento del año corriente se incrementó a € 235 millones (€ 198 millones en el 1T 2025). Este desempeño se logró a pesar de € 64 millones en siniestros relevantes de origen no natural (large man-made claims) (€ 35 millones en el 1T 2025).

El resultado operativo de inversiones (Operating Investment Result) mejoró en € 24 millones hasta € 188 millones, impulsado por mayores ingresos por inversiones, que alcanzaron € 371 millones (€ 351 millones en el 1T 2025). Los gastos financieros del negocio asegurador (Insurance Finance expenses) mejoraron en € 4 millones hasta € 184 millones, impulsados por un mejor devengamiento financiero de la reserva de siniestros incurridos (Liability for Incurred Claims), que alcanzó € 142 millones.

Asset & Wealth Management

El resultado operativo de Asset Management aumentó a € 142 millones (+12,7% respecto al 1T 2025), impulsado principalmente por mayores comisiones recurrentes, en línea con un mayor volumen promedio de activos bajo gestión (AUM, Assets Under Management). La contribución de comisiones no recurrentes (non-recurring fees) fue de € 15 millones (€ 9 millones en el 1T 2025), explicada por mayores comisiones por transacciones, reflejando una dinámica sostenida de inversiones en el negocio de infraestructura. Las comisiones por desempeño (performance fees) alcanzaron € 2 millones, en línea con el 1T 2025. El resultado operativo del grupo Banca Generali creció a € 172 millones (+17,9%), reflejando calidad, diversificación y una sólida evolución operativa, junto con mayores comisiones por desempeño. Los flujos netos totales de Banca Generali en el período alcanzaron € 1,9 mil millones.

Los ingresos operativos aumentaron a € 369 millones (+9,0% vs. 1T 2025), beneficiándose también de la consolidación de MGG Investment Group. Los gastos operativos se incrementaron a € 227 millones (+6,8% vs. 1T 2025), principalmente debido a la incorporación de MGG Investment Group y a mayores costos de personal.

El resultado neto ajustado de Asset Management creció a € 85 millones (+23,0%), impulsado también por menores gastos no operativos en comparación con el 1T 2025.

Los activos bajo gestión (AUM, Assets Under Management) correspondientes a las compañías de Asset Management alcanzaron € 717 mil millones a marzo de 2026 (+0,8% respecto al FY2025), con el efecto negativo de mercado compensado por un impacto positivo de tipo de cambio (FX, Foreign Exchange) y flujos netos.

Los AUM de terceros gestionados por las compañías de Asset Management crecieron hasta € 277 mil millones (+1,4% vs. FY2025), impulsados por el impacto positivo de los movimientos cambiarios y por € 1,4 mil millones de flujos netos positivos durante el 1T 2026.

Holding y otras operaciones

El resultado operativo del segmento Holding y otras operaciones fue de € -130 millones (€ -150 millones en el 1T 2025).

El resultado operativo de Otras operaciones alcanzó € 39 millones (€ 12 millones en el 1T 2025), considerando que el año anterior estuvo impactado por el pago de un impuesto extraordinario (exit tax) asociado al cierre de una entidad en el exterior. Los gastos operativos del Holding aumentaron un 4,5%, también como consecuencia de mayores costos vinculados a remuneraciones basadas en acciones (share-based payments).

Perspectivas

El entorno macroeconómico global continúa afectado por la incertidumbre en torno al resultado de las negociaciones en curso entre Estados Unidos e Irán y su impacto directo en la oferta de energía y la inflación consecuente. El escenario base contempla una reapertura negociada de rutas marítimas críticas a través del Estrecho de Ormuz en las próximas semanas, aunque el creciente riesgo de demoras prolongadas introduce presiones adicionales sobre estas perspectivas.

En comparación con regiones con mayor autosuficiencia energética, Europa y partes de Asia emergente se encuentran más expuestas a los efectos económicos de esta situación. Las proyecciones de crecimiento fueron revisadas a la baja para reflejar estas tensiones, en 0,6 puntos porcentuales hasta 0,8% para la Eurozona (EA), y a 2,8% para la economía global, con el continuo impulso del desarrollo de la inteligencia artificial (AI, Artificial Intelligence) como factor de compensación positivo.

Los principales bancos centrales reconocen las presiones inflacionarias, pero han adoptado un enfoque prudente en materia de política monetaria. El Banco Central Europeo (ECB, European Central Bank) mantuvo sin cambios las tasas en su reunión de abril, aunque señaló la posibilidad de una suba en junio. Los mercados laborales muestran menor tensión que en 2022 y la política monetaria parte de niveles en general neutrales. En caso de una desaceleración más marcada en la Eurozona, una suba de 25 puntos básicos en junio podría resultar suficiente, aunque el mercado actualmente descuenta tres incrementos del ECB durante el año.

En Estados Unidos, se espera que la Reserva Federal (Fed) adopte una mirada más flexible frente al shock de precios, considerando los crecientes riesgos para el empleo y el crecimiento económico.

En este contexto, bajo su plan estratégico “Lifetime Partner 27: Driving Excellence”, Generali se focaliza en la ejecución de sus tres prioridades estratégicas: excelencia en la relación con clientes, excelencia en capacidades clave y excelencia en el modelo operativo del Grupo, sobre la base de tres pilares: Personas, AI y Data, y Sustentabilidad. El Grupo profundiza su posicionamiento como Lifetime Partner a través de experiencias omnicanal integradas y personalizadas, al tiempo que acelera el crecimiento en segmentos de mayor rentabilidad, mejora su expertise técnico y escala el uso de inteligencia artificial y activos transversales.

En Vida, apalancándose en una amplia base de clientes y una sólida red de distribución, el foco está puesto en mejorar la capacidad técnica y simplificar la oferta, con soluciones integradas y adaptadas a las necesidades de los clientes a lo largo de su ciclo de vida. Las principales áreas de desarrollo incluyen productos de protección y salud, así como soluciones de ahorro con bajo consumo de capital, con el objetivo de convertirse en el socio de referencia para cada cliente. Las ofertas híbridas y unit-linked continúan siendo prioritarias, en línea con la creciente demanda de seguridad financiera, apuntando a consolidarse como socio clave en ahorro y retiro.

En P&C, el objetivo es maximizar el crecimiento rentable —con foco en líneas distintas de Auto— en los mercados donde el Grupo opera, fortaleciendo su posicionamiento especialmente en países con alto potencial de crecimiento. El Grupo reafirma su enfoque flexible en materia tarifaria, considerando también el incremento generalizado de eventos de catástrofes naturales (Nat Cat, Natural Catastrophes). La oferta en No Auto continuará ampliándose mediante soluciones modulares adaptadas a necesidades específicas de los clientes. Generali seguirá reforzando su foco en soluciones vinculadas al medio ambiente y al cambio climático. En este marco, el Grupo creó el Climate Hub, que desempeña un rol clave en la definición de metodologías para comprender y gestionar riesgos físicos.

En relación con la política de inversiones, el Grupo continuará con una estrategia de asignación de activos orientada a asegurar coherencia con las obligaciones hacia los asegurados y a mejorar los retornos ajustados por riesgo, con foco en incrementar el ingreso corriente. Las inversiones en activos privados y reales se seguirán desarrollando de forma gradual, con un enfoque prudente considerando su menor liquidez y mayor complejidad. En real estate, se priorizará una diversificación geográfica y sectorial, con un monitoreo constante de oportunidades y de la calidad de los activos.

En Asset & Wealth Management, Generali continuará expandiendo su oferta de productos, particularmente en activos reales y privados, fortaleciendo también los canales de distribución y capitalizando las capacidades de inversión incorporadas a través de la adquisición de MGG Investment Group. En Wealth Management, y en parte gracias a la reciente adquisición de Intermonte y al lanzamiento del modelo insurbanking, el grupo Banca Generali se enfocará en potenciar su crecimiento futuro y sostener una atractiva remuneración al accionista.

A través del plan “Lifetime Partner 27: Driving Excellence”, el Grupo se compromete a alcanzar sus objetivos 2025–2027:

- Sólido crecimiento del beneficio por acción (EPS): CAGR del 8% al 10%.

- Fuerte generación de caja: más de € 11 mil millones de flujo de caja neto del Holding (Net Holding Cash Flow) acumulado.

- Incremento del dividendo por acción5 (DPS): CAGR superior al 10%, con política de ajuste progresivo (ratchet policy).

Todo ello respaldado por un marco claro de gestión de capital, con mayor foco en la remuneración al accionista:

- Más de € 7 mil millones en dividendos acumulados (2025–2027).

- Compromiso de un programa mínimo de recompra de acciones de € 500 millones anuales, sujeto a evaluación al inicio de cada ejercicio (al menos € 1,5 mil millones5 en el período del plan), con € 500 millones ejecutados en 2025 y otros € 500 millones previstos para 2026.