Coface publicó los resultados con el análisis del primer trimestre de 2020, el cual arroja un sólido desempeño operativo, pero se ve afectado por los efectos iniciales de la crisis del COVID-19.

Cifras:

- Volumen de negocios: 370 millones de euros, con un aumento del 0,9% a un tipo de cambio y perímetro constantes – Retención de clientes y un fuerte impulso de nuevos negocios previo al confinamiento

– Continúa la desaceleración de las actividades de los clientes, una tendencia que se espera que se acelere en los próximos trimestres

– El seguro de crédito comercial crece un 0,2% a un cambio y perímetro constantes

– Crecimiento dinámico de los servicios, aumento del 12%.

- Loss ratio neto del 57,1%, con un aumento de 14,5 puntos porcentuales; ratio combinado neto del 86,8% – Loss ratio bruto (55,2%) afectado por el impacto de los grandes siniestros (9%) no relacionados con la crisis actual, y por un aumento de los siniestros previsto para 2020

– Ratio de costos neto se sitúa en el 29,7%, lo que supone una mejora de 2,2 puntos porcentuales en comparación con el 31,9% del primer trimestre de 2019, gracias a una estricta gestión de los costos

– Ratio combinado neto del 86,8% para el primer trimestre de 2020, con un aumento de 12,3 puntos porcentuales en un año.

- Beneficio neto (participación del grupo) de 12,7 millones de euros y RoATE1 anualizado del 3,0%.

- Coface ha adaptado rápida y proactivamente sus operaciones a la crisis del coronavirus: – Adaptándose al nuevo entorno, con más del 95% de los empleados trabajando desde casa desde mediados de marzo

– Duplicando el número de medidas preventivas desde el comienzo del año

– Una estrategia de adaptación de proyectos y de re-priorización de inversiones

- Coface está entrando en la crisis en una posición financiera fortalecida con:

– Un nivel de liquidez que casi se ha triplicado en comparación con la situación anterior a la crisis, alcanzando el 21% de la cartera de inversiones, gracias a las medidas tempranas adoptadas para reducir la exposición a determinadas clases de activos de riesgo.

– Un alto nivel de solvencia. El coeficiente de solvencia se estimó en un 190% al 31 de diciembre de 2019. Tras la decisión de proponer la no distribución de dividendos, y teniendo en cuenta la fuerte disminución de la valoración de los activos financieros al 31 de marzo de 2020, este coeficiente se estima en un 195%2, por encima del rango de confort (entre el 155% y el 175%).

La crisis del coronavirus presenta una conmoción sin precedentes para nuestras economías y para la industria del seguro de crédito. En primer lugar, estoy muy orgulloso de los exitosos esfuerzos de nuestros equipos para seguir apoyando a nuestros clientes a pesar de las medidas de contención. Más de 4.000 de nuestros empleados están trabajando desde casa sin que la calidad del servicio prestado a los clientes se vea afectada. Esto nos ha permitido mantener un diálogo constante con nuestros clientes en un momento en que el entorno nos ha obligado a acelerar el ritmo de nuestras medidas de prevención. Los resultados del primer trimestre, que muestran un beneficio neto positivo de 12,7 millones de euros, reflejan únicamente los efectos iniciales de la crisis, que afectarán a nuestros ingresos por la disminución de las actividades de los clientes y aumentarán los siniestros. Nuestra decisión de no proponer ningún dividendo para 2019 y de aumentar de forma significativa nuestra liquidez -que ahora representa el 21% de nuestras inversiones- refuerza nuestra capacidad para lidiar con esta crisis. También estamos trabajando junto con los gobiernos para mantener el seguro de crédito para el mayor número posible de empresas. Coface se enorgullece de haber firmado un acuerdo con los gobiernos francés y alemán y continúa las conversaciones con otros Estados”, comentó Xavier Durand, CEO de Coface.

Cifras clave al 31 de marzo de 2020

El Consejo de Administración de COFACE SA examinó los estados financieros consolidados resumidos de los tres primeros meses (no auditados) durante su reunión del 23 de abril de 2020. El Comité de Auditoría los examinó previamente en su reunión del 22 de abril de 2020.

1. Volumen de negocio

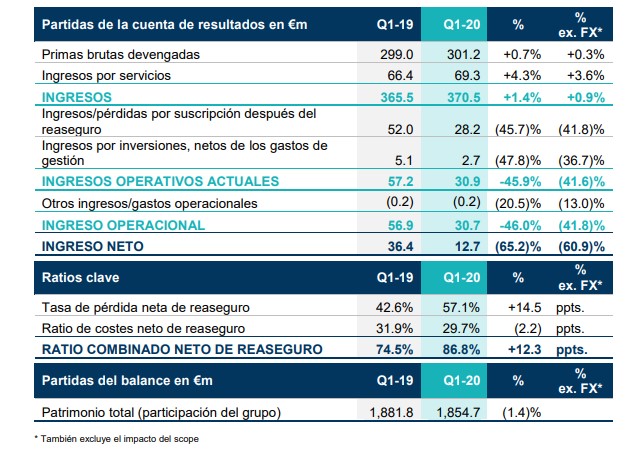

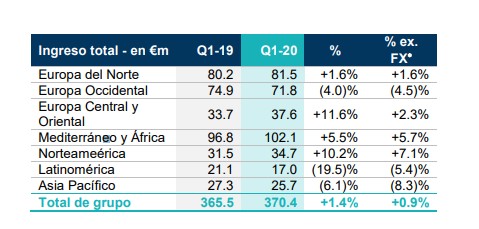

Coface registró unas ventas consolidadas de 370,4 millones de euros, con un aumento del +0,9% a tipo de cambio y perímetro constantes en comparación con el primer trimestre de 2019. En términos reportados (a tipos de cambio y perímetro actuales), la facturación creció un +1,4%. Esto incluye notablemente la contribución de Coface PKZ, que se integró en el segundo trimestre de 2019.

El crecimiento de la actividad de los clientes de Coface ha tenido un impacto positivo del +0,6% durante el trimestre, reflejando principalmente el crecimiento pasado de su negocio. Este ritmo de crecimiento muestra una marcada disminución con respecto al año anterior (+1,3% en el primer trimestre de 2019). Coface prevé una fuerte disminución de los niveles de actividad de los clientes debido a las medidas de contención del coronavirus. Parte de esta desaceleración anticipada se refleja en los ingresos del primer trimestre de 2020.

La disminución de los precios sigue estando controlada, con una reducción del -0,4%, lo que refleja una buena gestión comercial. Este desempeño no incluye todavía el efecto de las iniciativas de re-pricing de la cartera.

La tasa de retención de clientes fue elevada en la mayoría de las regiones y alcanzó un nuevo récord del 94,3% para el Grupo. Los negocios nuevos se situaron en 51 millones de euros, lo que supone un aumento de 16 millones de euros con respecto a 2019. Los nuevos negocios se vieron apoyados por la reactivación comercial en el mercado medio y un mejor rendimiento de las grandes cuentas. Desde entonces, la aplicación de medidas de confinamiento ha provocado

una fuerte desaceleración de las actividades comerciales de Coface.

El volumen de negocio de las actividades de seguros (incluyendo caución y single risk) ha aumentado un +0,3% a tipos de cambio y perímetro constantes con respecto al primer trimestre de 2019 (+0,7% a tipos de cambio y perímetro actuales). Esto se debió a un alto nivel de retención y mejora en el rendimiento comercial, compensado en algunas regiones por la anticipación de un futuro descenso de la actividad de los clientes.

Los ingresos de otras actividades (factoring y servicios) aumentaron un +1,2% en comparación con el primer trimestre de 2019. La disminución de los ingresos de factoring en Alemania se produce en un entorno de márgenes y riesgos controlados y se compensa con creces con el crecimiento positivo de los ingresos por servicios.

En Europa del Norte, los ingresos crecieron un +1,6% a divisas constantes y corrientes. El crecimiento del seguro de crédito compensó la caída de los ingresos del factoring. Los ingresos del seguro de crédito crecieron un +3,4%, debido a los altos niveles de retención de clientes y al aumento de nuevos negocios, mientras que el crecimiento de las actividades de los asegurados fue casi nulo.

En Europa Occidental, el volumen de negocios bajó un -4,0% y un -4,5% a un cambio constante, a pesar de los niveles récord de retención de clientes. Esto se debió a un ajuste a la baja en el crecimiento esperado de la actividad de los clientes, un fenómeno particularmente sensible dado el método de facturación de las primas.

En Europa Central y Oriental, el volumen de negocios aumentó un +11,6% y un +2,3% a tipos de cambio y perímetro constantes, debido principalmente al crecimiento del seguro de crédito. El aumento a perímetro constante se explica por la aportación de Coface PKZ, actividad que se integró en el segundo trimestre de 2019.

En el Mediterráneo y África, región impulsada por Italia y España, el volumen de negocios creció un +5,5% y un +5,7% a tipos de cambio constantes. Esto se debió al impulso positivo de las ventas y al crecimiento de las actividades de los clientes antes de que se iniciaran las medidas de confinamiento en los países muy afectados por la enfermedad.

En América del Norte, los ingresos aumentaron un +10,2% con base a los informes y un +7,1% a tipos de cambio constantes. Este aumento fue impulsado por la retención de clientes y el crecimiento de nuevos negocios.

En América Latina, el volumen de negocios disminuyó un -19,5% a tipo de cambio corriente y un -5,4% a tipo de cambio constante. Este descenso se produce en un entorno de cautela ante el riesgo (debido a las turbulencias monetarias y sociales) tras varios trimestres en un contexto económico difícil.

El volumen de negocios en la región de Asia y el Pacífico se redujo en un -6,1% a tipo de cambio corriente y en un -8,3% a tipos de cambio constantes. La región ha sentido los primeros efectos de las medidas adoptadas para combatir la propagación de la pandemia (por ejemplo, China, Hong Kong).

2. Resultados

– Ratio combinado

El ratio combinado, neto de reaseguro, se situó en el 86,8% en el primer trimestre de 2020 (un aumento de 12,3 puntos porcentuales en un año y de 6,5 puntos porcentuales en comparación con el trimestre anterior).

(i) Los ratios

Los ratios brutos de reaseguro se situó en el 55,2%, lo que supone un aumento de 15,3 puntos porcentuales con respecto a los niveles récord alcanzados hace un año. Gran parte de este aumento (aproximadamente 9 ppts.) se debe a un siniestro importante en Europa, que no tiene relación con la crisis actual. Coface no ha experimentado un siniestro tan grande durante varios trimestres, pero la frecuencia de los siniestros se mantuvo relativamente estable durante el

trimestre.

La política de reservas del Grupo sigue siendo la misma. La estricta gestión de los siniestros pasados ha permitido al Grupo registrar 24,4 pts. de recuperaciones, en línea con la media histórica. La tasa de siniestralidad para el año de suscripción 2020 fue del 76,9%, un nivel particularmente elevado que refleja las expectativas de un aumento del número de quiebras de empresas en los próximos meses.

Los ratios netos de reaseguro aumentó a 57,1%, un aumento de 14,5 ppts. en comparación con el primer trimestre de 2019.

(ii) Ratio de costos

Coface continúa su política de estricto control de costos. Los costos durante el primer trimestre aumentaron en 0,2 puntos porcentuales. (y en un -0,3% a un precio y perímetro constantes). El ratio de costos netos bajó 2,2 ppts. para situarse en el 29,7%.

– Ingresos financieros

Los ingresos financieros netos del primer trimestre fueron de 2,7 millones de euros. A pesar de un entorno todavía marcado por tasas de interés históricamente bajas, Coface ha logrado alcanzar un rendimiento actual de la cartera (es decir, sin incluir las plusvalías, las depreciaciones y los efectos de las divisas) de 9,6 millones de euros (frente a los 10,6 millones de euros del primer trimestre de 2019). El rendimiento contable, excluyendo las plusvalías y las

depreciaciones, se situó en el 0,3% en el primer trimestre de 2020, y fue sólo muy ligeramente inferior al del año anterior (0,4%).

Frente a la crisis financiera, Coface redujo muy pronto su exposición a los activos de riesgo y, en particular, a las obligaciones de alto rendimiento. Estas medidas resultaron en un cargo neto de 2,2 millones de euros. La proporción de liquidez en la cartera de inversiones se sitúa ahora en el 21%.

– Ingresos operacionales y netos

El resultado operativo del primer trimestre de 2020 fue de 30,9 millones de euros, lo que supone un descenso (-45,9%) con respecto al año anterior, debido principalmente al aumento del loss ratio.

La tasa impositiva efectiva se deterioró, en un 50% en comparación con el 29% para el Q1-2019. Este aumento se debe principalmente a la ocurrencia de un siniestro muy grande en comparación con el tamaño de la entidad en la que se registró.

En total, el ingreso neto (participación del grupo) fue de 12,7 millones de euros.

3. Capital de los accionistas

A 31 de marzo de 2020, los fondos propios del Grupo se situaban en 1.854,7 millones de euros, con una disminución de 69,8 millones de euros, es decir, un -3,6% (1.924,5 millones de euros a 31 de diciembre de 2019).

Esta variación se debe principalmente al resultado neto positivo de 12,7 millones de euros, compensado por los ajustes negativos del valor de las inversiones (74,0 millones de euros). El rendimiento del capital tangible promedio (RoATE) fue de 3.0% para el primer trimestre.

La decisión de no pagar un dividendo para el año 2019 se tradujo en una ganancia de 13 puntos en el coeficiente de solvencia, que compensa con creces la disminución de la solvencia causada por la caída del valor de las inversiones.

4. Perspectivas

El desarrollo de la epidemia de coronavirus ha llevado a la mayoría de los gobiernos de todo el mundo a aplicar estrictas medidas de contención que han cerrado sectores enteros de la economía mundial. Ante el riesgo de una bancarrota masiva, los gobiernos y los bancos centrales han anunciado medidas de apoyo a gran escala.

Coface prevé una disminución del PIB mundial del -1,3%, lo que debería traducirse en un aumento del +25% del número de quiebras mundiales, con disparidades muy fuertes entre países y sectores. Coface prevé, por tanto, un fuerte aumento de la siniestralidad en los próximos meses, una presión a la baja sobre su volumen de negocios por la menor actividad de sus clientes, así como una disminución de sus ingresos financieros en mercados muy volátiles.

En abril, Coface acordó poner en marcha planes de apoyo económico con los gobiernos francés y alemán. El impacto de estos acuerdos en los estados financieros del primer trimestre no se considera material. El plan alemán dará lugar para el año 2020 a la cesión del 65% de las primas emitidas y del 90% de los siniestros registrados después del 1 de marzo y relativos a las entregas realizadas en 2020. Esto afectará significativamente a la rentabilidad de Coface, sin que sea posible por el momento determinar el impacto, dado el alto nivel de incertidumbre en cuanto a la cantidad de siniestros registrados.

El acuerdo francés permite, cuando el asegurador de crédito ha decidido reducir o anular un límite, proponer al cliente del asegurador de crédito una garantía alternativa, gestionada por Coface, pero reasegurada por el CCR o el BPI Francia, según los esquemas adoptados. Como este acuerdo no es retroactivo, no tiene ningún impacto en los estados financieros del primer trimestre.Del mismo modo, debido a su naturaleza, transfiere los riesgos directamente a los reaseguradores y, por lo tanto, sólo tendrá un impacto limitado en los estados financieros deCoface.

Coface prevé un aumento significativo de las declaraciones de siniestros a partir del segundo trimestre de 2020, lo que tendrá un impacto en sus resultados, cuya amplitud dependerá de la duración restante de la contención, de la rapidez de la recuperación económica y de la eficacia de las medidas gubernamentales.