La mayoría de las aseguradoras usan agentes como su principal canal de distribución; y por buenas razones. Los agentes desempeñan un papel clave: adquisición, recopilación de información, asesoramiento a los clientes y servicio continuo al cliente.

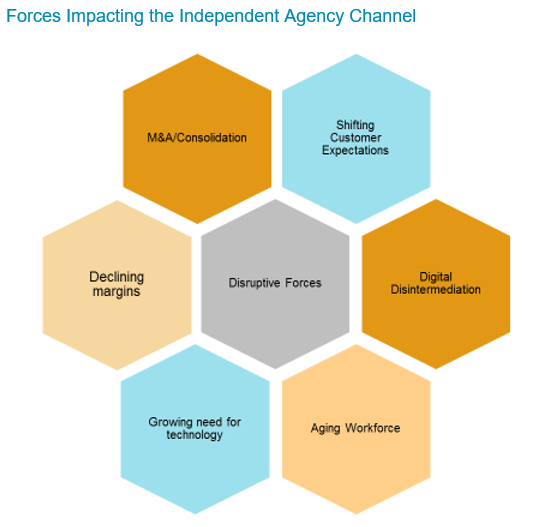

Pero el mundo de la agencia independiente está cambiando rápida y dramáticamente. Las expectativas cambiantes de los clientes están creando la necesidad de nuevos modelos de negocio. Una fuerza laboral envejecida señala un cambio potencialmente abrupto en la disponibilidad y el conjunto de habilidades del personal para hacer el trabajo. Y el impacto inminente de la posible desintermediación de la distribución digital y directa al consumidor impulsa la necesidad de reconocer el papel de la tecnología.

¿Cómo será el agente del futuro? ¿Cómo van a hacer negocios? ¿Qué conjuntos de habilidades podrían ser necesarios? ¿Cómo deberá cambiar su uso de la tecnología?

Hay una serie de cuestiones que los agentes deben considerar en su camino de transición hacia el futuro. La mayoría espera y desea la ayuda de sus socios aseguradores para ayudarlos a llegar allí. Los agentes necesitan la ayuda de las aseguradoras hoy para ayudarlos con la transición y mañana para realizar negocios de manera eficiente y efectiva.

Para la mayoría de las aseguradoras, las preguntas reales son: ¿Quién es el agente del futuro? ¿Cómo puedes identificarlos hoy? ¿Y qué tipo de prácticas y servicios se pueden aplicar para ayudarlos a llegar con éxito? Si bien hay un millón de cosas que las aseguradoras podrían hacer, la pregunta persiste: ¿qué DEBERÍAN hacer y para quién?

Las aseguradoras pueden considerar invertir en varias áreas para impulsar el crecimiento mientras ayudan a sus agentes a realizar la transformación digital necesaria para el éxito futuro.

La mayoría de las aseguradoras usan agentes como su principal canal de distribución. Y por buenas razones. Los agentes desempeñan un papel clave: adquisición, recopilación de información, asesoramiento a los clientes y servicio continuo al cliente. Sin embargo, el sistema de distribución de agencias independientes es costoso.

AM Best muestra que en 2018, en promedio, 7 puntos del ratio combinado de la industria se gastaron en salarios propios de la aseguradora y 11 puntos se gastaron en comisiones. Esto significa que las aseguradoras a menudo le pagan al agente más de lo que le pagan a su propio personal. Eso tenía sentido cuando los agentes eran responsables de la adquisición de nuevos clientes, la recopilación de datos, el procesamiento de pagos, los servicios de reclamos, el mantenimiento de pólizas y los servicios continuos de los titulares de pólizas.

Hoy las cosas están cambiando rápida y dramáticamente en el mundo del agente independiente. Los servicios que los agentes solían proporcionar están siendo manejados cada vez más por la aseguradora. La accesibilidad a datos de terceros reduce la necesidad de que un agente recopile datos. Los motores de asesoramiento prometen ser capaces de proporcionar asesoramiento adecuado para los riesgos más homogéneos.

La facturación directa es común, y los centros de servicio de la aseguradora están disponibles para permitir que un agente externalice el servicio de la empresa a la aseguradora. Muchas aseguradoras miran esta ecuación y dicen que el costo de distribución tiene que bajar; A los agentes solo se les debe pagar por el valor específico e irremplazable que ofrecen. Esta es cada vez más un área objetivo de alta prioridad para los esfuerzos de racionalización de costos. Los agentes también enfrentan problemas inminentes. Una fuerza laboral envejecida, las necesidades cambiantes de los clientes, el creciente impacto de la tecnología y la creciente amenaza de la desintermediación digital amenazan el modelo de agencia tradicional. Al mismo tiempo, sus costos continúan aumentando.

El problema de los costos es particularmente desafiante con las pequeñas pólizas premium. Por ejemplo, una póliza de $ 2,500, que paga una comisión del 15% le reporta a una agencia $ 375; Del 30% al 40% de eso irá al productor, dejando menos de $ 250 para que la agencia cubra el costo del trabajo sobre esa cuenta: prospección, ingreso de datos y garantía de calidad. Si se emite un solo endoso sobre esa póliza, la agencia ha perdido dinero.Estos aspectos económicos están impulsando a las agencias más grandes a evitar suscribir pequeñas pólizas, independientemente de la línea de negocio.

Algunos los suscribirán en unidades especializadas que tienen procesos diseñados para minimizar el contacto. Otros simplemente se niegan a suscribirlos. Un director de una gran agencia con la que hablamos recientemente dijo que si una póliza genera menos de $50,000 de prima anual, se la darán a otra agencia que tenga un agente en su proximidad. Otro dijo que a los productores no se les paga comisión por pólizas de menos de $40,000. Si los agentes grandes suscriben líneas personales y de pequeñas empresas con menos frecuencia, eso deja a los pequeños agentes que, sin escala, tienen peores márgenes.

El negocio más caro de manejar lo suscriben los agentes con los peores márgenes, y este es el negocio más mercantilizado que generalmente otorga un alto valor a un precio bajo. Esta no es una buena receta para la viabilidad a largo plazo de agentes pequeños. La presión continua sobre los márgenes combinada con fusiones y adquisiciones continuas hace que sea fácil concluir que el número de agencias se reducirá. Sin embargo, un estudio de IIABA muestran que la fuerza de agencia independiente es relativamente estable.

El número de agencias en los EE. UU. ha oscilado entre 37,500 y 38,500 desde 2006 sin una variación significativa. Casi un tercio tiene ingresos de menos de $150,000. Se informa que dichos agentes manejan alrededor del 35% de los negocios de líneas personales y poco más del 80% de los negocios comerciales. Las adquisiciones crecientes reducen el número de agencias, mientras que continúan surgiendo nuevas agencias, especialmente en áreas urbanas. Una aseguradora con la que hablamos dijo que cree que, si bien el número absoluto de agencias probablemente no cambiará mucho, esperan que solo haya entre 8,000 y 9,000 agencias relevantes en 10 años.

El truco para los aseguradores es descubrir quiénes serán esos agentes y asegurar el espacio para sus negocios con ellos hoy. Para la mayoría de las aseguradoras, las preguntas reales son: ¿Quién es el agente del futuro? ¿Cómo puedes identificarlos hoy? ¿Y qué tipo de prácticas y servicios se pueden aplicar para ayudarlos a llegar con éxito?