COMUNICACION SSN 5844.-

La SSN emitió un informe en el que traza la evolución del Mercado Asegurador, correspondiente a los últimos diez años, de 2006 a 2016.

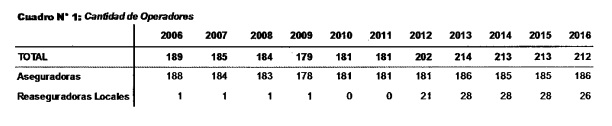

–Operadores del mercado

El total de compañías que operaron en el mercado asegurador argentino al 30 de Junio de 2016 asciende a 212, siendo 186 de entidades de seguros y 26 reaseguradoras locales.

–Aseguradoras

El total de entidades aseguradoras existentes al 30 de Junio de 2016 asciende a 186, de las cuales 16 se desempeñan en Seguros de Retiro, 38 exclusivamente en Vida (incluye: Colectivo, Individual, Previsional, Salud, Accidentes Personales y Sepelios), 13 con exclusividad en Riesgos del Trabajo y 5 en Transporte Público de Pasajeros. Las restantes 114 entidades se dedican a operaciones de otros Seguros de Daños Patrimoniales, o hacen operaciones «Mixtas» (es decir que cubren tanto Seguros Patrimoniales como de Personas).

A partir del año 2010 se amplía la cantidad de entidades, principalmente por el crecimiento de las Patrimoniales o Mixtas. Al mismo tiempo se sigue registrando una caida en las aseguradoras de Retiro y Riesgo del Trabajo.

–Reaseguradoras Locales

Desde la implementación del Nuevo Marco Normativo (2011) los operadores que conforman esta actividad se han mantenido prácticamente invariantes. Actualmente operan 26 Reaseguradoras Locales. La composición del mercado está formada por 18 entidades Nacionales y 8 Sucursales de Entidades Extranjeras. Por otra parte, 4 entidades aseguradoras están autorizadas a operar en Reaseguros Activos. El mercado reasegurador se complementa con 81 Reaseguradoras Admitidas.

–Intermediarios

La intermediación en el mercado se encuentra en manos de los asesores productores de seguros (personas físicas y jurídicas) y los intermediarios de reaseguros que en total superan los 34.700 agentes.

Los «intermediarios» entre las aseguradoras y los usuarios, son los Productores Asesores de Seguros, quienes deben cumplir una serie de requisitos a fin de poder actuar y gestionar los contratos que son llevados a cabo mediante su intervención. Al 30 de Junio de 2016 los Productores individuales eran 34.066, mientras que la cifra de Sociedades habilitadas ascendió a 617. La evolución para el periodo 2006 – 2016, muestra un comportamiento oscilante hasta 2010. A partir de 2011 se registra un continuo crecimiento de un 8% promedio interanual. La intermediación en el mercado reasegurador se mantiene levemente creciente durante los últimos 3 años, producto de la nueva gestión reaseguradora.

–Personal

La cantidad de empleados registrados en el mercado asegurador supera las 30.650 fuentes de trabajo, mostrando una tendencia creciente en toda la serie.

La cantidad de empleados de las aseguradoras registra un paulatino incremento en toda la serie alcanzando en 2016 los 30.657 empleados. La estructura en los últimos años muestra una mejoría en cuanto a la estabilidad del personal ocupado luego de 2007, año en que presentó la mayor cantidad de empleados temporarios, nuevas modalidades de relación laboral (contratos, pasantías, etc.), que no integran la planta permanente de las compañías. Aunque cabe señalar que este tipo de modalidades no se han presentado como una característica esencial en el mercado asegurador. Las Reaseguradoras Locales por su parte emplean a 125 agentes, aumentando en un 62% su planta desde el inicio de la actividad. En cuanto a la medición del empleo se pueden establecer como indicador importante al Promedio de Personal Ocupado por Entidad, demostrando que el sector durante los últimos años está empleando a más cantidad de personas en forma absoluta (independientemente del número de aseguradoras autorizadas).

–Producción e incidencia económica de la actividad

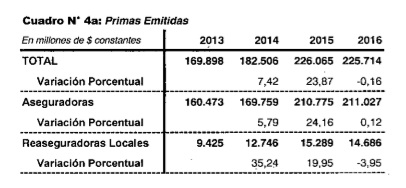

La actividad del sector se mide a través de la Producción, entendiéndose por tal al monto de las Primas Emitidas Netas de Anulaciones. Durante el Ejercicio Económico 2016, la producción total del Mercado superó los 225 mil millones de pesos, mostrando una mínima contracción respecto del año anterior.

La importancia de la actividad aseguradora en la economía la podemos medir a través de las primas emitidas netas de anulaciones calculadas en relación al Producto Bruto Interno, otro indicador importante es el gasto promedio per cápita destinado a esta actividad así como la productividad por empleado que genera el sector.

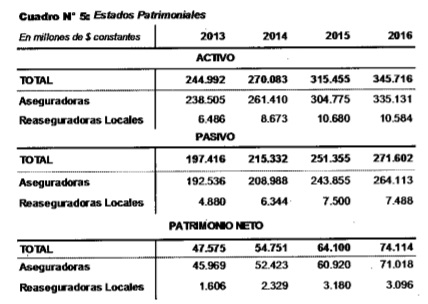

–Estados Contables

Los Balances son presentados por las Entidades Aseguradoras y Reaseguradoras a través del Sistema de Información de las Entidades Supervisadas (SINENSUP y SINENSUP Reaseguros respectivamente) y constituyen la principal fuente de información para medir la situación y evolución del Mercado Asegurador. El sector opera con un Activo total superior a los 345 mil millones de pesos incrementándose un 9,6% respecto al 2015 y un Pasivo que supera a los 271 mil millones de pesos (aumentando un 8% respecto al año anterior), que muestran un incremento del Patrimonio Neto del 15% reflejado en 74 mil millones de pesos.

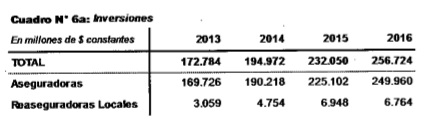

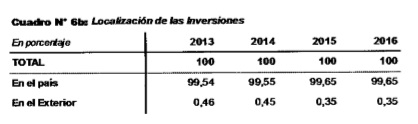

Las Inversiones continúan consolidándose como el rubro más importante del Activo con una participación superior al 70% a través del tiempo. El mercado en 2016 invirtió un volumen de 256 mil millones de pesos, un 11 % más que en 2015. En el presente ejercicio representan las tres cuartas partes del Total del Activo.

Las colocaciones de Inversiones en el país mantienen los niveles del 99,65% sin observarse aún los efectos de las modificaciones del Reglamento General de la Actividad Aseguradora.

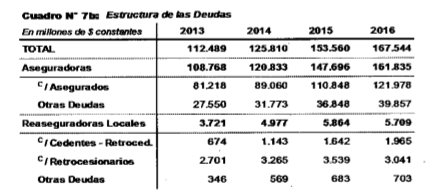

Las Deudas constituyen el principal componente del Pasivo (62% del total), superando en este ejercicio los 167 mil millones de pesos, con un incremento global del 9% respecto a 2015.

Los mayores componentes de las Deudas dentro del Mercado Asegurador son las Deudas con Asegurados, (75%), mientras en el Mercado Reasegurador Local predominan las Deudas con Retrocesionarios con un 53% del total y con entidades Cedentes y Retrocedentes (34% del mismo).

En cuanto a los Resultados se continúa observando una tendencia positiva en el ejercicio económico 2016, superando los 20 mil millones de pesos. Este superávit es el fruto de los 52 mil millones y medio de pesos de ganancias financieras que permiten revertir las pérdidas técnicas del orden de los 24 mil millones.