Recientemente Juan Mazzini, Analista Senior de CELENT, empresa de investigación y asesoría dedicada a ayudar a las instituciones financieras a formular estrategias comerciales y tecnológicas integrales, realizó un desayuno para prensa en las oficinas de Marsh. Bajo el lema “El futuro del seguro” la charla abordó las tendencias que hoy ya se están utilizando en el mundo, y cómo impactan en Latinoamérica.

En un mano a mano, con un lenguaje claro y compartiendo ejemplos de implementación en la región y en el mundo, el encuentro propuso generar un espacio de conversación sobre los principales temas de tecnología aplicada a seguros.

A continuación, un resumen de los temas conversados:

Digitalización

La digitalización ya no es un tema intrínseco a la compañía; hoy los consumidores y las empresas nos exigen una mayor digitalización; ellos dominan la tecnología y la utilizan a diario.

Hay muchas cosas sucediendo y es difícil para muchos poder tener claridad acerca de qué va a pasar. De cómo va a evolucionar el sector. Sin embargo, ya comenzamos a ver algunas tendencias.

Celent tiene mapeadas más de 50 tecnologías emergentes con impacto en la industria de seguros. Sea el Io (Internet de las cosas), el uso de inteligencia artificial, drones, o Blockchain por nombrar algunos.

Estas tecnologías están siendo aprovechadas por nuevos entrantes a la industria, desde las start ups como las empresas en industrias adyacentes que pueden entrar al negocio del seguro.

Básicamente lo que estamos viendo es que la propuesta de valor de estas empresas debe ser:

- Más rápida

- Más barata

- Y Mejor

Pero también están siendo aprovechadas por aseguradoras establecidas.

Ahora, esto tiene implicancias. Alrededor de producto, distribución, capacidades de TI, manejo de datos, modelos operacionales, velocidad de cambio, es decir a lo largo y ancho de sus compañías.

Implica inversión, transformación, una mayor integración hacia un ecosistema muy diferente al actual, y nuevos modelos de negocio y financieros.

La aseguradora del futuro podría brindarle al usuario los siguientes servicios:

- “Insurance on the go” o “Seguro al paso”: renovación de la póliza del auto automático.

- Compra de seguros utilizando biometría

- Ajuste automático de póliza ante compra de vivienda.

- Escaneo de contenido en tiempo real y ajuste automático de póliza

- Inclusión a la póliza mediante un click (el nuevo TV recién adquirido)

- Identificación del conductor pago según uso

- Pago por uso también

- Seguimiento y monitoreo de salud y estilo de vida, recompensando el estilo de vida saludable

- Seguro entre pares

- Seguros “on the go” y ajuste automático de póliza mediante geolocalización

- Pago automático de siniestros (seguros del tipo paramétrico o por evento)

La aseguradora del futuro?

Esta tecnología existe y se está utilizando, por nuevos entrantes y aseguradoras establecidas, que están tomando partes de lo que vimos para cambiar el status quo de la industria.

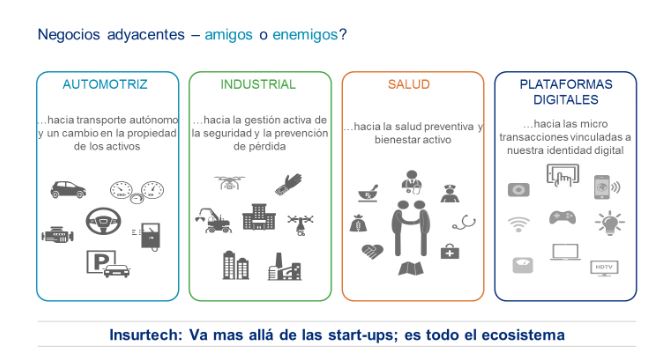

Otra cosa que vemos sucediendo alrededor del seguro tiene que ver con los mismos clientes o industrias que servimos.

Ante este escenario Insurtech es mucho más que una startup, es todo un ecosistema y un sinnúmero de posibilidades que se abren de re-pensar el seguro.

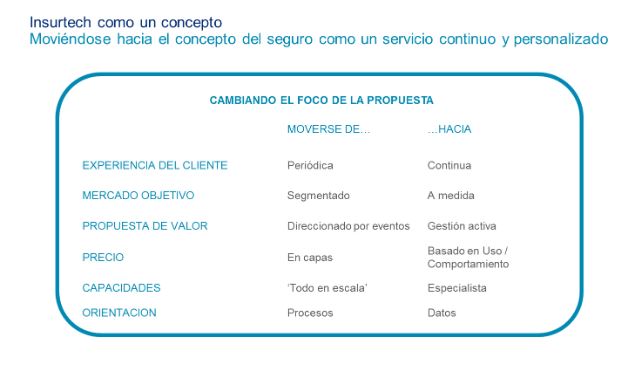

Insurtech como un concepto significa usar la tecnología en el seguro para llevarlo a un servicio continuo y personalizado; cambiando el foco de la propuesta de valor.

Y empresas como HSB (Hartford Steam Boiler) lo están aplicando bien concretamente

El uso de la tecnología de sensores para monitorear remotamente el equipo y las instalaciones comerciales podría evitar pérdidas de millones de dólares para las aseguradoras y sus asegurados.

The Hartford Steam Boiler Inspection and Insurance Company (HSB), parte de Munich Re, introdujo un servicio llave en mano basado en Internet de las cosas para ayudar a las aseguradoras a administrar el riesgo.

HSB usa sensores para ayudar a los aseguradores y clientes a reducir las pérdidas de propiedad.

Los rápidos avances de las nuevas tecnologías están aumentando la demanda de servicios de valor agregado que se incluyen con la cobertura de seguros”, dijo Greg Barats, presidente y director ejecutivo de Hartford Steam Boiler.

“HSB ha utilizado su amplia información y experiencia en equipos con sistemas basados en IoT para desarrollar un sistema de alerta temprana para aseguradores y clientes”.

En un programa piloto con Church Mutual Insurance Company, el servicio de IoT de HSB ahorró a los clientes más de $ 1,000,000 al evitar pérdidas de propiedad por fugas de tuberías congeladas. HSB y Church Mutual están expandiendo el servicio a miles de lugares de culto adicionales asegurados por Church Mutual.

HSB continúa desarrollando sus ofertas de servicios de IoT dirigidas a las aseguradoras, instalando sensores en ubicaciones comerciales aseguradas por sus compañías de seguros clientes para monitorear las condiciones que presentan riesgos potenciales. El programa está personalizado para que cada aseguradora refleje los tipos de negocios que cubre y puede centrarse en las clases desafiantes de negocios en su cartera.

Seguros de Vida

Inclusive en Seguros de vida se están proponiendo modelos preventivos y que buscan una mayor interacción con el cliente, como es el programa Vitality desarrollado por Discovery en Sudafrica pero extendiéndose en alianza con aseguradores de diferentes países del mundo.

Por cierto, Swiss Re comentaba un tiempo atras que: En unos pocos años si quiere Seguro de vida, use sensores. Si no usa dispositivos de sensores=no hay Seguro de vida.

¿Cuantos son unos pocos años? 5? 10? 20?

Uno de los modelos disruptivos de aseguramiento que aparece como consecuencia de todo esto es el pay as you go, pero esto no es Nuevo. Existía antes que el termino InsurTech

En 2010 ya Tokio Marine en Japon ofrecia este tipo de seguros en alianza con NTT Docomo el mayor operador de telefonía móvil de ese país

El seguro simple a corto plazo se vende a través del teléfono móvil en Japón para cubrir los riesgos potenciales de eventos esporádicos y de corto plazo

- Líneas: deporte, seguro de viaje y auto de un día.

- La cobertura tiende a ser por períodos cortos como un día, y por lo general alrededor de unos cientos de yenes en precio (US $ 4.00)

- Docomo maneja las ventas y los pagos de primas, Tokio Marine y Nichido son responsables de las políticas de u / w y de los procedimientos de reclamación

- NTT Docomo completa automáticamente información sobre sus suscriptores desde su base de datos

- El cliente solo especifica el tipo de seguro y el período de tiempo

- Premium está incluido en la factura del teléfono del suscriptor

Mas Nuevo si, aparecen casos ofreciendo pago por milla, kilometro, por tiempo o por evento. Todos ellos con un común denominador: FAster, cheaper, better (más rápido, más barato, mejor)

También estamos viendo como modelos de aseguramiento basados en la prevención, que incluyen la posibilidad de pagar la prima de acuerdo al riesgo real que representa.

En America latina principalmente se ha desarrollado este modelo de aseguramiento en seguros de automóviles.

Finalmente y como derivación del modelo de préstamo entre pares aparece el seguro entre pares. Que en realidad no es una novedad para la industria aseguradora, el modelo mutual y cooperativo existen desde siempre.

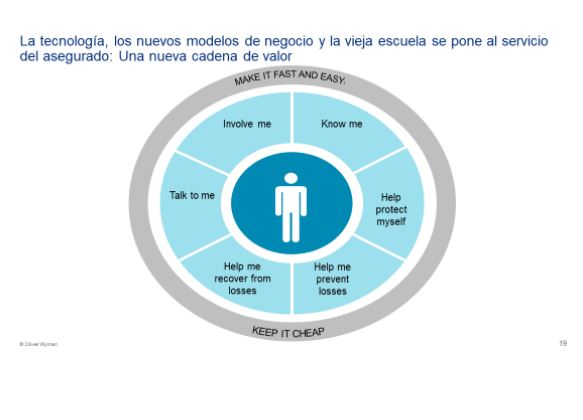

Todas estas tecnologías y nuevos modelos de negocio nos exigen poner foco en el cliente. La experiencia que le brindemos será la ventaja competitiva en el futuro.

Cómo es un nuevo modelo para la experiencia del cliente? Desde la perspectiva del asegurado, involucra una serie de componentes diferentes.

- Conoceme. Sabe quién soy. Cuando llamo, es necesario que la persona que atiende, sepa qué pólizas tengo vigentes, en qué parte del ciclo de facturación estoy y si tengo un reclamo. Saber lo que está pasando en mi vida. Si llamo para cancelar la política de los propietarios de mi casa, un proveedor de servicios de telefonía móvil debería responder de manera diferente si estoy cancelando porque he sido promovido y estoy comprando una casa más grande, si tengo un hijo nuevo y me mudo a un distrito escolar mejor, Perdí mi trabajo y me mudo al sótano de mamá, o simplemente quiero un precio más bajo. Sepa cómo quiero comunicarme y con qué frecuencia. Sepa cuándo es correcto venderme un producto nuevo y cuándo no está bien. Si llamo con un reclamo, sepa qué vehículos tengo en mi póliza y quiénes son los conductores.

- Ayudame a protegerme. Proteger mi información incluyendo datos de tarjetas de crédito. Crear buenos productos que cubran los riesgos que tengo, tanto tradicionales como emergentes. Proporcionar los términos y condiciones que necesito en función de mi situación personal. Dame un consejo. Sabes lo que compran otros como yo, dímelo para que pueda tomar una buena decisión.

- Ayudame a prevenir pérdidas. No los quieres y yo no los quiero. Y usted tiene mucho más conocimiento que yo sobre las causas de las pérdidas y cómo evitar que ocurran. Proporcionar dispositivos de vigilancia domiciliaria para notificarme de fugas de agua. Déjame comunicarme a través de un video con un experto que me puede aconsejar.

- Ayudame a recuperarme de las pérdidas. Y eso no significa simplemente escribir un cheque. 9000 personas en el norte de California perdieron sus hogares en un incendio forestal en 2017. Si bien pueden tener un cheque en sus manos, no se han recuperado hasta que regresan a sus hogares. Proporcionar servicios de conserjería para ayudarme a encontrar un buen contratista. Comuníquese con una enfermera o con los servicios de rehabilitación vocacional para que vuelva al trabajo. Supervise y colabore con los contratistas para asegurarse de que estén en el buen camino.

- Hablame. Sé proactivo y hazme saber lo que está pasando. Y háblame como prefiero comunicarme para el tipo de evento. Envíeme un mensaje de texto si necesito hacer un pago, y permítame pagar devolviéndole un mensaje de texto. Chatea conmigo en Facebook si tengo preguntas sobre mis necesidades de cobertura. Por ejemplo, en seguros comerciales, proporcione un entorno de colaboración en línea que permita a mi administrador de riesgos trabajar con control de pérdidas, reclamos y mi agente trabajar conjuntamente en la administración de mi programa de administración de riesgos, en ubicaciones y jurisdicciones.

Involucrame. Los consumidores de hoy están más informados que nunca y desean participar en las decisiones sobre su seguridad financiera. Hacer el proceso transparente e incluirlos en las decisiones. Proporcionar transparencia en los costos de los diferentes productos y las opciones disponibles. Inclúyeme en la planificación del programa de control de pérdidas. Dame control sobre algunos de los procesos de reclamaciones (por ejemplo, a través de una evaluación de video).

- Hacer rápido y fácil. No tengo tiempo para esperar Utilice la precarga de datos para reducir la entrada de datos. O permítame tomar una foto y proporcionarme una cotización (selfie-Lapetus o número de placa). Agregue modelos predictivos para admitir el procesamiento directo y brindar asesoramiento personalizado (por ejemplo, tipo de cobertura según el código postal / ubicación). Déjeme preguntarle a Alexa cuánto debo en mi factura y luego dígale que la pague. Agregue una función de gamificación para que sea divertido (por ejemplo, agregando una función que arroje monedas + sonido de monedas – cashin cashin – cada vez que obtenga un descuento mientras esté en una cotización). Entonces permítame aplicarlo para reducir los deducibles o aumentar los límites. La mayoría opta por estos en lugar de simplemente bajar el precio. También aumentó un 30% la tasa de conversión. El cliente siente que es parte del proceso y es transparente para ellos (y personalizado).

- Y mantenlo barato. No quiero pagar más de lo que debería. Optimice los precios para mí según mis comportamientos, no solo mis características demográficas. Mantenga sus propios gastos bajos ejecutando cosas en la nube, utilizando análisis de fraude y automatizando cuando sea posible.

Está claro que la oportunidad es real y no existen impedimentos tecnológicos para lograr este nuevo paradigma.

Estamos ante un cambio de propuesta de valor hacia algo muy diferente a lo que estamos acostumbrados pero que genera valor para aseguradores y clientes.

¿Por qué no intentarlo entonces? ¿Tenemos opción?