El sector agropecuario en general y el mercado asegurador en particular tiene su expectativa puesta en el arranque de un nuevo ciclo agrícola, bajo un escenario económico y político muy diferente al de un año atrás. En ese contexto, IERAL de Fundación Mediterránea, de la mano de Juan Manuel Garzón, Nicolás Torre y Francisco Bullano, elaboró un Documento de Trabajo con una primera estimación de la rentabilidad esperada en el ciclo 2016/2017.

Se hizo bajo un escenario de producción y precios base, para dos establecimientos que se consideran referencia de lo que sucede con la actividad en Córdoba (uno localizado en Jesús María, el otro en Marcos Juárez), focalizando el análisis en un sistema de producción que concentra toda la asignación de tierras en trigo / soja de segunda.

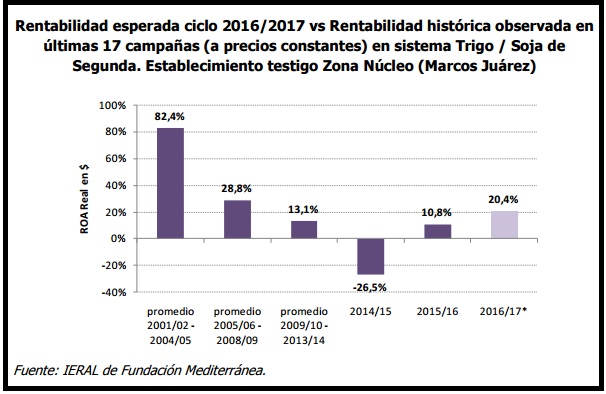

[box type=”note”]La rentabilidad esperada para el ciclo 2016/2017 se pone en perspectiva a la rentabilidad estimada para las últimas 17 campañas agrícolas y se sensibiliza para distintos escenarios de costos, rindes y variables de la macroeconomía. Se discute también acerca de la diferencia entre rentabilidad sobre activos (ROA) y rentabilidad del capital propio (ROE) y se estiman los ROE’s que lograría cada inversión bajo distintos escenarios de apalancamiento (relación pasivo / activo) y de costo financiero de la deuda.[/box]En ambos establecimientos la rentabilidad esperada del ciclo 2016/17 mejora respecto a los últimos dos ejercicios e incluso podría llegar a situarse por encima de la observada en promedio durante el periodo 2009/10-2013/14. De todos modos, la rentabilidad proyectada quedaría por debajo de la observada durante la primera década del siglo. En el Establecimiento Zona Núcleo la rentabilidad promedió 82,4% anual (precios constantes) durante las campañas 2001/02-2004/05 (como resultado de un tipo de cambio muy competitivo) y 28,8% en las campañas 2005/06-2008/09. Por su parte, en el Establecimiento Zona Norte, estos porcentajes fueron del 76,6% y del 26,5% respectivamente en esos mismos períodos.

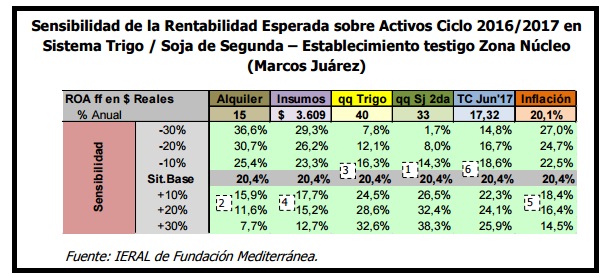

Por otro lado, se evaluó la sensibilidad de la Rentabilidad esperada sobre Activos del sistema productivo Trigo / Soja de Segunda en el Establecimiento Zona Núcleo (Marcos Juárez) frente a cambios (+30%/-30%) en 6 variables claves: Alquiler, Costo de Insumos (semillas y agroquímicos), Rinde del Trigo, Rinde de la Soja, Tipo de Cambio a Junio’17 e Inflación Junio’16/Junio’17. Aumentos en tres de estas variables respecto de sus valores base reduciría el ROA Real Esperado (Alquiler, Costo de Insumos e Inflación hasta Jun’17), mientras que aumentos de las restantes tres lo incrementaría (Rinde del Trigo, Rinde de la Soja, Tipo de Cambio Jun’17).

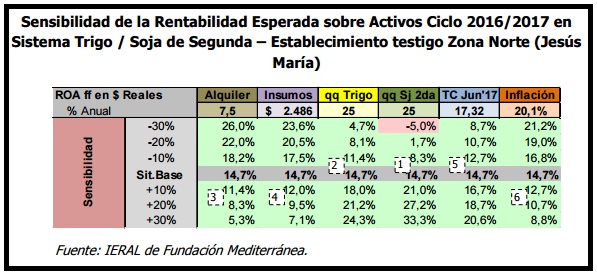

En cuanto a la sensibilidad de la Rentabilidad Esperada sobre Activos del Establecimiento Zona Norte (Jesús María), se encuentra que, por un lado, aumentos del Alquiler, Costo de Insumos y tasa de Inflación de un 10% reducirían el ROA Real desde 14,7% hasta 11,4%, 12,0% y 12,7% respectivamente. En tanto, bajas del 10% en Rinde del Trigo, Rinde de la (caídas de precios, problemas productivos), resignando a cambio, un mayor resultado ante situaciones favorables.

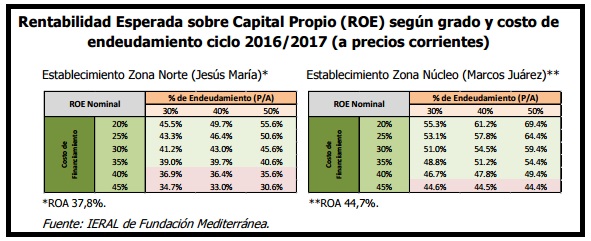

Rentabilidad sobre activos vs Rentabilidad sobre capital propio

La rentabilidad sobre capital propio (ROE) excede la rentabilidad sobre activos (ROA) sólo cuando el costo financiero de la deuda está por debajo del ROA. Por ejemplo, si el Establecimiento Zona Norte (Jesús María) tuviese un nivel de deuda equivalente al 40% de su activo, con un costo financiero de esa deuda del 30%, el ROE esperado para el ciclo 2016/2017 trigo / soja de segunda se ubicaría en el 43% anual, subiendo poco más de 5 puntos porcentuales respecto del ROA esperado (37,8%). En todos los casos donde el costo de la deuda es menor al 37,8%, el Retorno sobre el Capital Propio se ubica por encima del ROA. En el caso del Establecimiento Zona Núcleo (Marcos Juárez), el apalancamiento con deuda empuja hacia arriba el ROE cuando el costo de esa deuda se encuentra por debajo del 44,7% anual (ROA).

La brecha entre ROE’s y ROA’s se acrecienta a medida que sube el grado de endeudamiento. Por ejemplo, en el EstablecimientoZona Norte (Jesús María), suponiendo un costo de financiamiento del 30%, si la deuda es del 30% del activo el ROE se ubica 3,4 puntos porcentuales por encima del ROA (41,2% vs 37,8%), mientras que si la deuda es del 50% del activo, la diferencia (ROE-ROA) pasa a ser de 7,8 puntos porcentuales (45,6% vs 37,8%).

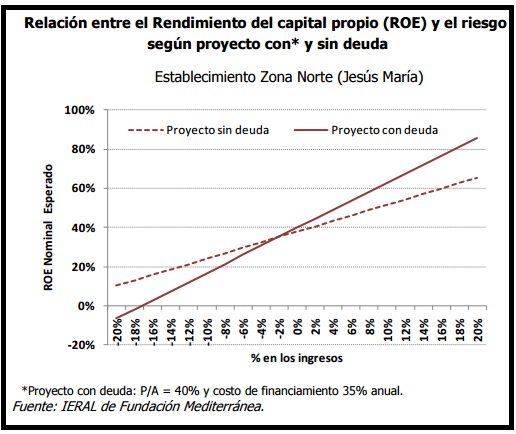

La mayor rentabilidad sobre capital propio que resulta de un mayor grado de apalancamiento tiene su precio: el proyecto se vuelve más riesgoso para el productor. En efecto, ante eventos no previstos, la variación en el ROE será mayor mientras mayor sea el ratio P/A.

Este elevado nivel de tasas y de costo financiero hace que la toma o la renovación de deuda probablemente castigue la rentabilidad del negocio agrícola, particularmente en zonas de menor rentabilidad relativa o en establecimientos que no logren los números productivos que se definen en el Monitor, además de elevar las pérdidas potenciales en caso de presentarse alguna adversidad.

Rentabilidad de la inversión agrícola 2016/2017 vs costo de oportunidad del capital propio ajustado por riesgo.

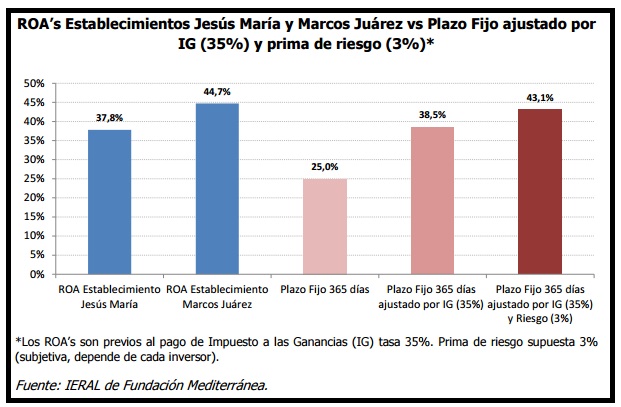

El elevado costo de oportunidad que generan actualmente las inversiones financieras desalienta la inversión productiva y, en el caso agrícola, debería poner un techo a la renta de la tierra (valor de arrendamientos), que es lo que puede negociar un productor que trabaja sobre campo alquilado. Por caso, el productor arrendatario del Establecimiento Zona Norte, que paga un alquiler equivalente a 7,5 qq de soja por ha en el escenario base, no debería convalidar alquileres mayores si evalúa correctamente el elevado costo de oportunidad que tienen actualmente los fondos que se aplican a la inversión productiva.

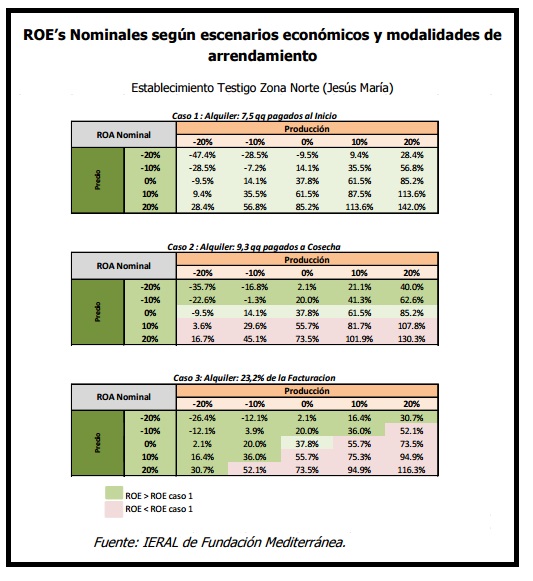

Rentabilidad sobre capital propio y modalidades de arrendamiento

Por último, el informe señala que es importante evaluar cómo se comporta la rentabilidad esperada sobre el capital propio en escenarios imprevistos, bajo las tres modalidades de arrendamiento antes definidas, una vez que éstas últimas “se calibran” de manera tal que, independientemente la forma en que se alquila la tierra, la inversión agrícola tenga el mismo ROE esperado en el “escenario base”. Esta “calibración” indica que, en el caso del Establecimiento Zona Norte, el productor podría ofrecer pagar 7,5 qq de soja al inicio (caso 1), 9,3 qq de soja al final (caso 2) o, como tercera opción, acordar un alquiler equivalente al 23,2% de la producción que efectivamente se logre (caso 3). En los tres casos los ROE esperados serán iguales en la situación base (37,8%).