Según un relevamiento publicado recientemente por VISA, la pandemia reforzó de manera rápida los beneficios del comercio electrónico y pagos sin contacto, tanto en Argentina como en otros países de Latinoamérica.

El reporte reveló que en diversas ciudades donde la economía suele ser impulsada por el billete físico, las experiencias de comercio electrónico y pagos contactless están siendo percibidas como opciones más seguras e higiénicas, además de brindar comodidad y seguridad en un contexto de distanciamiento social como el actual.

Este comportamiento del consumidor empieza a correr al efectivo para darle lugar a los pagos digitales. Las transacciones online se están incorporando como un nuevo hábito en la sociedad y por eso es importante que la tecnología y las regulaciones acompañen esta transformación. Cada vez debe ser más fácil para todos el manejo de su dinero y el acceso a los canales electrónicos”, comenta Laura Iglesias, CEO de Evolution Invest, empresa argentina desarrolladora de tecnologías que faciliten la vida de las personas.

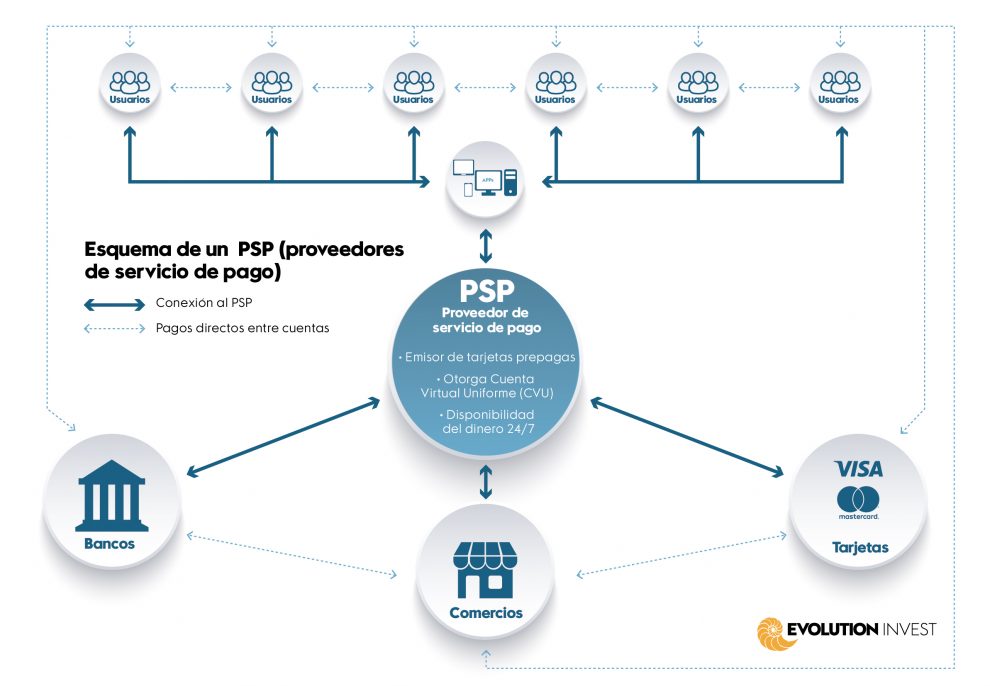

Para que pueda darse esta evolución de las compras con billetes físicos a los pagos online, hace unos años surgieron a nivel mundial los Proveedores de Servicios de Pago (PSP), un nuevo eslabón en la cadena de flujo de pagos que busca ser un facilitador del dinero entre dos partes.

El PSP es una empresa que proporciona la tecnología necesaria para efectuar un movimiento de dinero de una cuenta a otra. Es el encargado de procesar los pagos online por lo que cuenta con la capacidad tecnológica para realizar millones de transacciones por minuto, además del know-how del sector financiero. Es, en síntesis, un comunicador de dinero”, explica Iglesias.

En este nuevo escenario es importante, además, diferenciar otros dos conceptos: el dinero electrónico y los medios de pago electrónicos.

El dinero electrónico, en su significado más amplio, incluye cualquier sistema de pago que involucre un medio digital, funciona como medio de pago virtual, se expresa y respalda en unidades monetarias comunes (euros, dólares, pesos, etc.) y se puede convertir en efectivo. En su sentido más estricto su valor se expresa y se almacena en bits, puede ser online o no, y se pueden hacer transacciones sin que necesariamente intervenga un banco o el usuario tenga una cuenta bancaria.

Por su parte, un medio de pago electrónico es la comunicación de dinero, electrónico o efectivo, mediante plataformas digitales.

Hoy nos encontramos reescribiendo el modo de usar el dinero. El usuario del sistema de pagos es el protagonista de esta nueva era y el uso del dinero electrónico y de los medios de pagos digitales crecerán y darán lugar a formas impensadas de concretar transacciones”, enfatiza la CEO de Evolution Invest.

Los cambios para avanzar en la transformación financiera

El avance de la digitalización de los medios de pagos (que se está dando de manera inevitable), que el consumidor final esté accediendo cada vez más al e-commerce, que los comercios puedan tener su e-commerce en cualquier punto del planeta y la libre disponibilidad del uso del dinero son todos los factores que hacen que sea una tarea obligatoria de los actores del sistema financiero la descentralización de los medios de pago digitales.

La incapacidad o falta de voluntad de los bancos tradicionales de adoptar soluciones que faciliten la disponibilidad del dinero y reduzcan la excesiva carga de impuestos y costos en los procesos de pagos son elementos que limitan y fomentan la falta de inclusión financiera. Actualmente en Argentina los PSP se consideran entidades complementarias a las entidades financieras y solo pueden acceder al sistema nacional de pagos mediante la conexión que tienen con los bancos.

Así como alguna vez se creía impensable que el dinero no tuviera respaldo en oro, hoy tenemos que adaptarnos a la idea de que el dinero deje su forma física y sea totalmente digital. Desde Evolution Invest trabajamos en el desarrollo de soluciones que permiten abordar esta transformación desde el negocio, la regulación y la tecnología a fin de lograr la evolución de los medios de pago”, concluye Iglesias.