El sector de tecnología financiera, mejor conocido como FinTech, estuvo creciendo a un ritmo asombroso durante los últimos años. La industria es impulsada por dos fuerzas poderosas: empresas innovadoras mobile-first o mobile-only que atraen inversiones masivas, y compañías tradicionales del sector financiero.

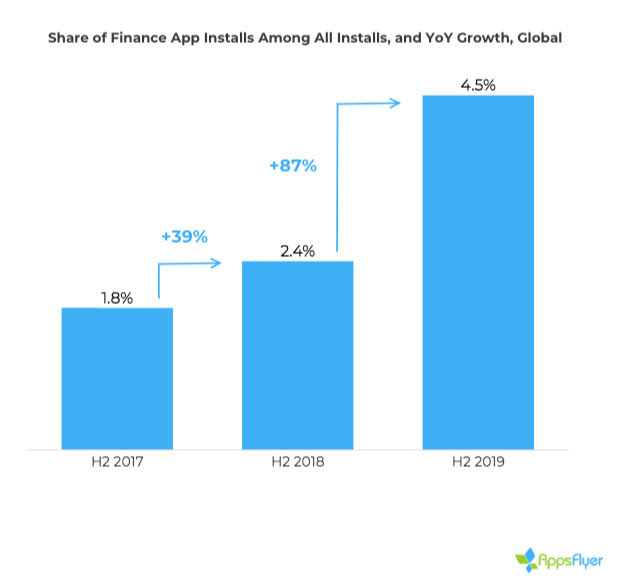

Las aplicaciones móviles financieras son la estrella en ascenso del ecosistema: sólo en 2019 aumentaron su cuota de mercado de instalación en casi un 90%, el doble de la tasa de crecimiento del año anterior, según el relevamiento realizado por AppsFlyer.

Hay un terreno fértil para la innovación en este campo, como se demuestra en la variedad de servicios ofrecidos, que incluyen banca móvil, pagos y transferencias móviles, monedas digitales, blockchain, préstamos, inversiones, seguros y más.

El auge de las aplicaciones Fintech

Las aplicaciones móviles están jugando un papel central en el auge del FinTech. De hecho, los usuarios, a nivel global, accedieron a estas apps no menos de 1 billón de veces en 2019, un 100% más que en 2017.

Podemos ver que casi 5 de cada 100 aplicaciones descargadas en 2019 fueron aplicaciones financieras. Ahora, es la segunda categoría más alta en términos de cantidad de aplicaciones, y la sexta más grande en términos de instalaciones totales.

América Latina está experimentando un crecimiento masivo de FinTech

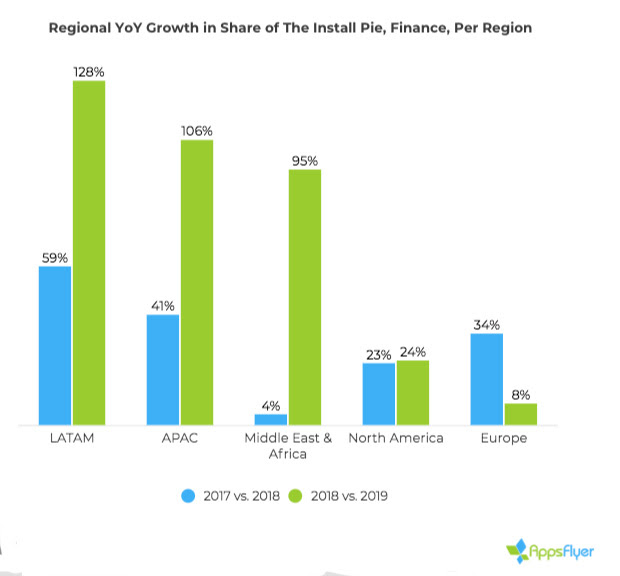

Los usuarios de FinTech tienen necesidades y comportamientos completamente diferentes en los distintos mercados analizados. No es casualidad que el mayor crecimiento se registre en las regiones en desarrollo de LATAM, APAC y África.

En estos mercados, hay millones de usuarios con alguna de estas dos características:

● ‘No bancarizados’: personas que no tienen una cuenta bancaria (en un banco tradicional o digital).

● ‘Sub bancarizados’: personas que tienen una cuenta bancaria pero utilizan otros servicios financieros fuera del banco (por ejemplo, giros postales, pagos, cobro de cheques, préstamos) o personas que no poseen una tarjeta de crédito.

Dentro de los países en desarrollo que más progresaron en este segmento se destaca especialmente América Latina: se trata de la región que más creció en instalaciones año contra año entre 2018 y 2019 (128%) y también en la comparativa entre los años 2018 y 2017 (59%)

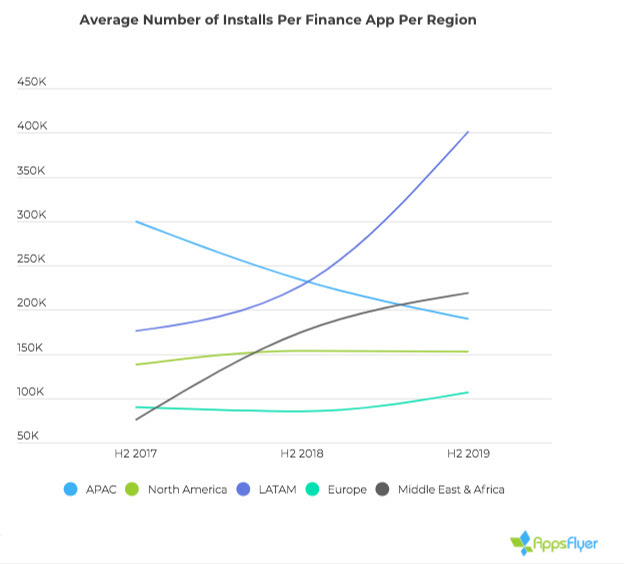

A su vez, América Latina tiene el promedio más alto de instalaciones FinTech por aplicación (más de 400,000). El éxito de la región es impulsado por México y especialmente Brasil, el tercer hub de aplicaciones móviles FinTech más grande del mundo.

Las aplicaciones financieras recurren al marketing para impulsar la demanda

Las personas son naturalmente más cautelosas cuando se trata de dinero. Y en las aplicaciones financieras, a diferencia de otras verticales en crecimiento, un desafío importante radica en educar a los usuarios, ganar su confianza y, en última instancia, hacer que recomienden la aplicación a otros.

Pero para que el boca a boca funcione, las aplicaciones también deben construir una gran base de usuarios en paralelo, y la mejor manera de hacerlo es aumentando las inversiones en marketing para adquirir nuevos usuarios.

Como una vertical relativamente nueva, vemos una gran proporción de instalaciones no orgánicas, 53% en promedio, lo que demuestra que muchas aplicaciones todavía están en el proceso de construir una base de usuarios sólida que potencialmente pueda generar el crecimiento orgánico esperado.

En Brasil los bancos digitales dominan el mercado FinTech

Brasil es el tercer país que más instala aplicaciones financieras, después de India e Indonesia. De 2017 a 2019, el número de descargas aumentó 4,5 veces en el país. El 8,5% de todas las instalaciones en Brasil son aplicaciones financieras, más del doble de la tasa global.

Los bancos digitales -entidades con poca o ninguna presencia física- dominan el mercado brasileño. El 33% de todas las instalaciones de apps financieras en Brasil son bancos digitales e incluso con un mayor número de clientes que ya son fieles a sus productos, los bancos tradicionales son responsables solo de 28% del número de descargas.

Después de todo, los bancos digitales son soluciones bancarias atractivas para los 45 millones de no bancarizados o sub bancarizados del país, que ofrecen tasas bajas a jóvenes de mediana edad, siendo una audiencia más familiarizada con la tecnología, alta adopción de teléfonos inteligentes con conexión a Internet, facilidad de uso general y que valoran la falta de burocracia.