La creciente incertidumbre respecto a la reestructuración de la deuda soberana Argentina (Caa2, en revisión para una posible baja) y a la habilidad del gobierno para pagar a los tenedores de bonos, está provocando un deterioro significativo en la adecuación de capital y en la liquidez de las aseguradoras. En promedio, los títulos soberanos argentinos comprenden el 37% de las inversiones de las aseguradoras.

La reciente y pronunciada baja en el valor de mercado de dichos activos generó una caída en el nivel de capital de las compañías y en el valor de sus activos líquidos, lo cual es negativo para su perfil crediticio. Además, una parte importante del resto de la inversiones de las aseguradoras se encuentra directa o indirectamente expuesta al riesgo soberano, principalmente fondos comunes de inversión (27% del portafolio de inversiones a septiembre 2019), bonos corporativos (14%) y depósitos a plazo fijo en bancos locales (11%).

La presión sobre la deuda soberana argentina comenzó a mediados de 2018 y empeoro luego del sorpresivo resultado en las elecciones presidenciales primarias de agosto 2019, cuando la creciente incertidumbre redujo el apetito de los inversores por activos locales. Dichas situación generó a su vez una caída importante en el valor de mercado de los títulos públicos.

La preocupación respecto a la habilidad del gobierno para pagar a los tenedores de bonos se confirmo luego de que el mismo anunciara una suspensión de pagos de deuda de corto plazo por un monto de US$8 mil millones, el 28 de agosto de 2019. Mas recientemente, se realizó otro anuncio respecto a la postergación del pago de amortización de capital hasta septiembre por deuda con vencimiento el 12 de febrero de 2020 equivalente a ARS 95 mil

millones.

Además, el gobierno anunció hacia fines de 2019 que buscaría reestructurar parte de su deuda de mediano y largo plazo, proceso que aún se encuentra pendiente. Una parte significativa de dichos títulos fueron valuados a costo amortizado en los estados financieros de las compañías aseguradoras a septiembre 2019. El regulador permitió esta práctica con el objetivo de reducir la presión sobre los balances reportados, facilitando el cumplimiento de los requerimientos mínimos de capital y liquidez. El resultado de dicha práctica contable fue una sobreestimación de las métricas de solvencia y liquidez de las compañías, dado que las valuaciones de las inversiones reportadas no representan una estimación precisa de los activos líquidos y capital que realmente tienen disponible las compañías.

Hemos seleccionado una muestra de 25 compañías del mercado asegurador argentino con el fin de evaluar sus perfiles de solvencia y liquidez luego de considerar las perdidas de valor de mercado de sus activos financieros (Figura 1). Si bien existen 175 aseguradoras activas en el mercado, la muestra seleccionada representa mas del 50% del total de inversiones, así como también del pasivo y las primas emitidas a septiembre 2019, por lo que consideramos que constituyen una muestra significativa de la situación de la mayor parte de la industria.

De las 25 compañías seleccionadas, 22 hicieron uso de la opción provista por el regulador y valuaron sus inversiones de renta fija a costo amortizado. Basados en los estados contables reportados, solamente una compañía del total de la muestra presentó déficit de capital mínimo, y ninguna de ellas incumplió con los requerimientos de liquidez. Al ajustar el valor de las inversiones a su valor de mercado, 9 del total de 25 compañías hubieran presentado déficit con respecto a los requerimientos mínimos de capital y 4 de ellas.

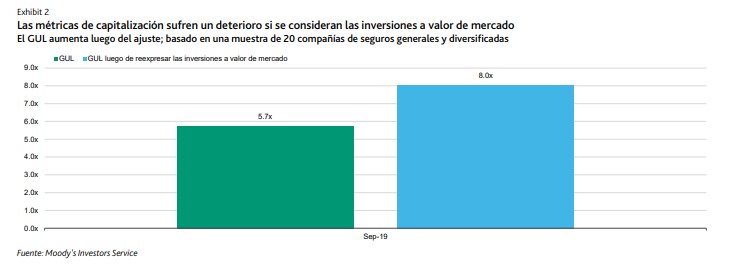

Por otro lado, las pérdidas en los activos causó un incremento en el apalancamiento de las compañías, evidenciado en la métrica de apalancamiento técnico bruto (GUL, por sus siglas en inglés), la cual relaciona las reservas y primas de las compañías respecto a su patrimonio neto y es utilizado para evaluar la adecuación de capital en compañías de seguros generales y mixtas. Centrándonos en las 20 compañías de la muestra que se desempeñan en estas líneas de negocio, el GUL aumenta a 8.0x al añadir las perdidas de mercado de las inversiones desde el 5.7x basado en los estados contables reportados (Figura 2).

Sin embargo, existen algunos factores mitigantes. Las aseguradoras argentinas tienen una baja dependencia de financiamiento a través deuda, lo cual reduce su exposición a la volatilidad de los mercados. El riesgo de desintermediación es bajo ya que la industria está enfocada en coberturas de corto plazo cuyas reservas no se encuentran expuestas a rescates por parte de los asegurados. Además, el punto de partida en términos de liquidez era relativamente fuerte, dados los flujos de fondos generados por las primas que se derivan principalmente de coberturas de seguros obligatorias por ley.