Con la obligación de aplicarlo a los Estados Contables con cierre al 31 de diciembre de 2019, la Superintendencia de Seguros de la Nación avanzó en la adecuación de las exigencias de reservas para los ramos Automotores y Responsabilidad Civil de aquellos casos en los que no existe impulso procesal en un plazo determinado.

En ese marco, se actualizaron los rangos de demandas actualizadas y, con vigencia a partir del 1° de enero de 2020, se deberán ajustar trimestralmente a los fines de “mantener un equilibrio entre los montos y sus correspondientes reservas”.

Por otra parte, en pos de contar con información permanente sobre los casos judiciales sobre los cuales se admite la no constitución del pasivo, la SSN pasa a exigir la presentación trimestral de una declaración jurada suscripta por el Presidente, Síndicos y Auditor Externo con el detalle de los casos involucrados.

En ese marco, se aprovecha la emisión de la presente para incorporar una previsión por incobrabilidad de créditos con reaseguradores a los fines de que las aseguradoras contemplen aquellos contratos de reaseguro sobre los que se presuma su posible incobrabilidad. Puntualmente, se establece que al cierre de cada ejercicio o período las aseguradoras deben calcular la correspondiente previsión de conformidad a los principios establecidos en el RGAA, de todos aquellos contratos sobre los que se presuma su posible incobrabilidad ya sea por insolvencia patrimonial de la contraparte o por controversias respecto de la cobertura de los siniestros amparados en los contratos de reaseguros respectivos.

A continuación, el detalle de las novedades más importantes:

Siniestros y Reclamos Administrativos

Los siniestros pendientes que no se encuentren en juicio deben valuarse teniendo en cuenta la mayor cantidad de elementos posibles, a fin de pasivar el costo final en el ejercicio y/o período en que se produjo el siniestro. En ese marco, las entidades deben contar con un procedimiento de “valuación de reservas de siniestros y reclamos administrativos” que tienda a lograr la mejor estimación del pasivo a constituir, el cual deberá encontrarse incorporado en las Normas de Procedimientos Administrativos y Control Interno.

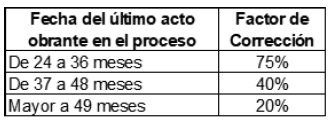

Criterios de valuación para juicios del ramo Responsabilidad Civil

Se define que en aquellos juicios que presenten inactividad procesal -ya sea por ausencia de actos impulsorios o por actividad inidónea para producir el impulso del procedimiento- durante los plazos detallados en el siguiente cuadro se deberán aplicar los factores de corrección en función a la fecha del último acto impulsorio obrante en el proceso, ajustando las reservas a constituir conforme los criterios definidos en los puntos 33.3.3.3. y 33.3.3.4. del RGAA.

Para ello, debe confeccionarse y presentarse trimestralmente junto con la presentación de los Estados Contables una declaración jurada suscripta por el Presidente, Síndicos y Auditor Externo, con el detalle de los casos involucrados, la que debe contener como mínimo, los siguientes datos: sección, número de siniestro, número de orden en el registro de actuaciones judiciales, fuero y jurisdicción, carátula del juicio y último acto impulsorio obrante en el proceso en cuestión.

Además, el cálculo de la participación del reasegurador para los importes del pasivo por siniestros pendientes debe efectuarse en función de los contratos de reaseguros vigentes a la fecha de ocurrencia de cada siniestro.

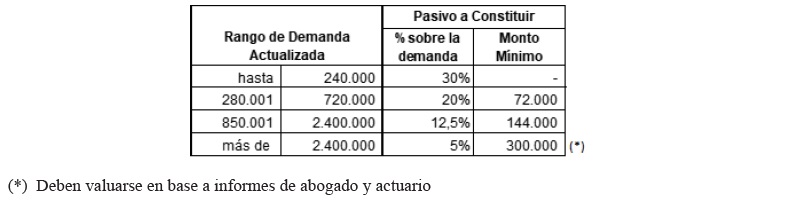

Criterio de valuación para juicios con demanda determinada del Ramo Responsabilidad Civil

Los juicios con demanda determinada deben pasivarse, como mínimo, por el menor de los importes que resultare de aplicar: a) los porcentajes sobre los montos de demandas actualizadas, o importes mínimos, que surgen de la tabla expuesta a continuación o; b) la responsabilidad total a cargo de la entidad, determinada a la fecha de cierre del ejercicio o período.

Al respecto, se define que a partir del 1° de enero de 2020 los montos definidos en los rangos de demandas actualizadas se deberán ajustar trimestralmente conforme la tasa pasiva del BCRA. Los montos vigentes a cada cierre de Estados Contables serán publicados por la SSN previo a su presentación.

Entre otras cuestiones, se dispone que el abogado deberá elaborar, al cierre de los Estados Contables correspondientes al 30 de junio y al 31 de diciembre de cada año, un informe considerando el monto determinado en el informe del actuario -en caso de corresponder-. En tanto, la participación del reasegurador debe deducirse por separado, sobre el importe resultante de la sumatoria de los pasivos a constituir por cada demanda, agrupados por siniestro.

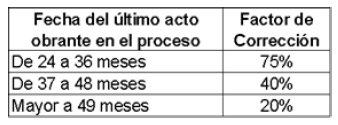

Siniestros Pendientes del Ramo Automotores

Entre otras novedades, se establece que en aquellos juicios que presenten inactividad procesal -ya sea por ausencia de actos impulsorios o por actividad inidónea para producir el impulso del procedimiento- durante los plazos detallados seguidamente, se deberán aplicar los factores de corrección en función a la fecha del último acto impulsorio obrante en el proceso, ajustando las reservas a constituir conforme los criterios definidos en el RGAA.

También aquí deberá confeccionarse una declaración jurada suscripta por el Presidente, Síndicos y Auditor Externo, con el detalle de los casos involucrados.

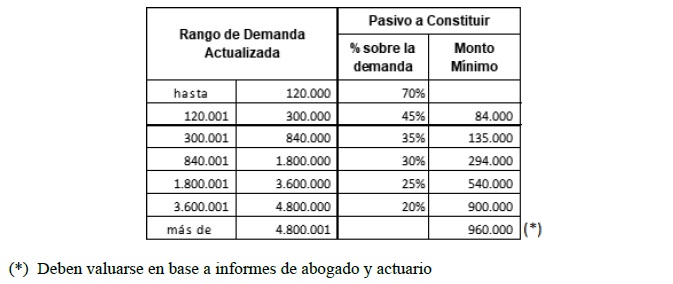

Pasivo a Constituir según el Monto de la Demanda Actualizada

Los juicios con demanda determinada deben pasivarse, como mínimo, por el menor de los importes que resultare de aplicar: a) los porcentajes sobre los montos de demandas actualizadas, o importes mínimos, que surgen de la tabla expuesta a continuación o; b) la responsabilidad total a cargo de la entidad, determinada a la fecha de cierre del ejercicio o período.

Se aclara que a los importes resultantes se permite deducir, por separado, la participación que le corresponda al reasegurador. Al igual que lo antes señalado, a partir del 1° de enero de 2020 los montos definidos en los rangos de demandas actualizadas se ajustarán trimestralmente conforme la tasa pasiva del BCRA.

No constitución del pasivo

Sólo se admite no constituir el pasivo por siniestros pendientes de verificarse inexistencia de contrato de afiliación, o siniestros ocurridos fuera de su vigencia, en la medida que tales circunstancias se hayan opuesto en la respectiva contestación de la demanda o de la citación (se excluye el pasivo a constituir en concepto de honorarios correspondientes a los juicios en cuestión).

Al respecto, se añade que debe confeccionarse y presentarse trimestralmente junto con la presentación de los Estados Contables una declaración jurada suscripta por el Presidente Síndicos y Auditor Externo, con el detalle de los casos involucrados, la que debe contener como mínimo, los siguientes datos: número de siniestro, número de orden en el registro de actuaciones judiciales, fuero y jurisdicción y carátula del juicio.