Gustavo Avila, Director Entidades Financieras – FIXSCR (affiliate of Fitch Ratings).-

La Comunicación 4.732 de la superintendencia de Seguros de la Nación (SSN) publicada el 18.09.2015 tiene un impacto significativo en la operatoria de fondos elegibles como “inciso k” como consecuencia de la modificación del punto 35.8.1 del Reglamento General de la Actividad Aseguradora. Para ser computables como tales para las compañías de seguro, deben reunir una suma de condiciones con mayores restricciones que las que tenían hasta entonces.

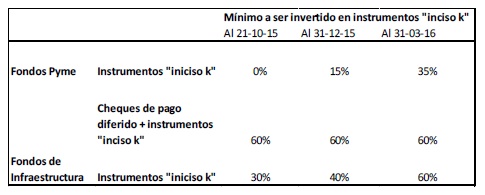

1. Fondos Pyme: Deben destinar un mínimo del 60% de su patrimonio a inversiones “inciso k” a partir del 21.10.15 (inicialmente 30.09.15, prorrogada por Comunicación 4.734 de la SSN). Además, al menos el 35% de esas inversiones no pueden ser cheques de pago diferido, aunque se estableció un cronograma específico. Al 21.10.15 podrán computar el 60% con cheques de pago diferido (CPD), en tanto que al 31.12.15, un 15% tienen que ser inversiones “inciso k”, llegando al mínimo del 35% en inversiones “inciso k” el 31.03.16. (Ver tabla más adelante).

La posibilidad de computar los CPD hasta el 60%, hizo que varios de estos instrumentos lleguen a cotizarse, antes de conocerse la prórroga, a una tasa del 0% nominal anual. Actualmente continúan cotizando por debajo de las tasas normales de mercado para estos instrumentos.

Si bien la demanda de instrumentos “inciso k” pyme es mayor a la oferta de éstos, la posibilidad de computar en una primera etapa los cheques de pago diferido hasta el 60% y el mayor plazo concedido por la prórroga, les permitiría a muchos de estos fondos reunir los requisitos exigidos en la normativa. Se destaca que los fondos con menor patrimonio cuentan con mayor flexibilidad para adecuar las carteras a la nueva normativa. Con todo, los fondos presentarían un menor rendimiento, el cual ya era bajo de acuerdo al riesgo de los activos en cartera.

2. Fondos de Infraestructura: En este caso la normativa fija un mínimo del 30% a ser invertido en instrumentos “inciso k” al 21.10.2015, monto que se eleva hasta un 40% al 31.12.2015 y un 60% al 31.03.2016. Además, en caso de tener en cartera, no será posible computar los cheques de pago diferido.

En estos Fondos hay mayor divergencia. Los fondos más grandes, en general van a estar muy complicados para llegar a cumplir el 100% de la normativa, incluso después de la prórroga. Esto se debe a que la oferta es muy inferior a la demanda, lo que dificulta llegar al 30% en tan pocos días.

Además, muchos de ellos tenían un muy bajo posicionamiento en instrumentos “inciso k”.

Impacto en las Compañías de Seguro

En el corto plazo, algunos Fondos, principalmente los de infraestructura con mayor patrimonio, no estarían en condiciones de reunir la totalidad de los requisitos de la normativa. De esta forma, las Compañías de Seguro (principales cuotapartistas de los fondos Pyme e Infraestructura) serían las principales afectadas ya que éstas deben cumplir al cierre de balance con un porcentaje de inversiones k, que varía de acuerdo al segmento en el que opera.

Las entidades de Seguros Generales, de Seguros de Vida y las Entidades Reaseguradoras deben invertir un mínimo del 18% del total de las inversiones (excluido inmuebles) en instrumentos que financien proyectos productivos o de infraestructura. En tanto, dicho porcentaje es del 14% para las entidades de Seguros de Retiro y del 8% para las entidades aseguradoras de Riesgos de Trabajo.

Existiría un cuello de botella en el corto plazo. Se prevé que el plazo establecido resulta escaso para que algunos fondos se alineen por completo con la normativa y computen al 100% como “inciso k” para las Compañías de Seguro, por lo que es probable que algunas se vean imposibilitadas de cumplir con los mínimos a ser invertidos en instrumentos “inciso k”. El dilema que se les presenta a las aseguradoras es cómo proceder en caso de poseer inversiones en fondos que antes computaban plenamente, pero que ante la imposibilidad de adecuación, sólo podrán considerarse según su porcentaje de cumplimiento (establecido en el ítem v de la norma). Si rescatan los fondos, se quedan con liquidez cuyo rendimiento es inferior al del Fondo y mantienen la dificultad de no obtener instrumentos suficientes para cumplir con el mínimo a ser invertido en “inciso k” en el plazo remanente. Además, los fondos al menos les computarían como “inciso K” de acuerdo al grado de cumplimiento de la normativa.

Se presenta un caso extraño: A los fondos que cumplen no les conviene tomar suscripciones mientras que a los que no cumplen pero tienen un porcentaje de sus carteras en activos líquidos, les conviene recibir rescates para estar mejor posicionado con la normativa.

Hasta el momento, los rescates han sido marginales para el volumen que tienen estos fondos y no se esperaría que se incrementen significativamente dado que las compañías de seguro son los principales inversores y no hay emisiones “inciso k” suficientes en el mercado. Además, los fondos están siendo selectivos con las suscripciones para no afectar su nivel de cumplimiento. No obstante, no se puede descartar que exista la posibilidad de que se dé una situación de estrés extraordinaria en la que se produzcan rescates masivos al mismo tiempo, lo cual provocaría un fuerte impacto por la escasa liquidez de los instrumentos en cartera.

En tanto, el cumplimiento del porcentaje mínimo a ser invertido en instrumentos “inciso k” por parte de las Compañías de Seguro estará vinculado principalmente a la oferta de estos instrumentos en el mercado, que debería crecer en forma significativa.

El riesgo de crédito de los Fondos “inciso k”: Problema dinámico de largo plazo

Es necesario mencionar el potencial riesgo crediticio de los fondos. Ante el fuerte incremento en la demanda de “inciso k” tanto por las compañías de seguro como de los fondos Pyme e Infraestructura y en el caso de no observarse un aumento significativo de la oferta, es probable que la calidad de sus carteras exhiba un deterioro. Las Administradoras prácticamente deberían comprar toda emisión más allá de su evaluación de la calidad crediticia del emisor o instrumento.

Sería positivo que exista un marco transparente y previsible para las inversiones “inciso k”. Actualmente existen numerosas emisiones, por ejemplo del sector energético, que no poseen la designación k. Por otro lado, algunas que a la fecha se encuentran catalogadas como “inciso k” no cumplirían con el espíritu del mismo: inversiones que financien proyectos productivos y de infraestructura de mediano a largo plazo.

Inversión mínima en instrumentos pyme y/o “inciso k” en todos los FCI

El día 18.09.15, se publicó la Resolución General Nº 644 de la CNV que estipula que todos los FCI deben invertir como mínimo el 2.5% de su Patrimonio Neto en valores negociables orientados al financiamiento de proyectos de iniciativa privada destinados a: a) la inversión productiva; b) el desarrollo de infraestructura; y/o c) el financiamiento de Pymes.

Deberán invertir el 1.5% del PN en los próximos 60 días y como mínimo el 2.5% dentro de los 120 días corridos desde la entrada en vigencia.

En el caso de los fondos de Mercado Dinero o Money Market deberán invertir el 2.5%, pero tienen tiempo para encuadrarse hasta el 31.07.2016.

Esta resolución beneficiaría fuertemente a las Sociedades de Garantía Recíproca (SGR) y a los tomadores de créditos Pymes y productores Agro, dado que bajaría aún más las tasas. En septiembre de 2015, se evidenció el récord histórico de volumen negociado de cheques de pago diferido que alcanzó los $1.707 millones. La tasa de descuento de los CPD avalados llegó a ser del 0.01% y el promedio ponderado se ubicó en el 11%.i

Ambas resoluciones han provocado una fuerte demanda por todas las emisiones “inciso k” y por los cheques de pago diferido, que supera varias veces la oferta, por lo que se están produciendo fuertes distorsiones en el mercado.

Si bien es un objetivo de cualquier gobierno financiar y promover el desarrollo de las pymes, así como de inversiones productivas, dicho financiamiento debería guardar una adecuada relación entre riesgo, plazo y tasas para que sea sostenible y escalable en el tiempo sin afectar a los inversores.