El viernes 17/11, la Superintendencia de Seguros de la Nación, publicó la Resolución SSN 41057 en donde excluye de los activos admisibles para el cálculo de relaciones técnicas a títulos emitidos por el Banco Central, como así también a fondos comunes de inversión que invierten en dichos instrumentos (ver análisis).

La agencia de riesgos Moody´s dio a conocer un reporte en el cual da su mirada crítica sobre sus implicancias. Bajo su punto de vista, la prohibición es negativa para las aseguradoras argentinas dado que las letras del Banco Central, llamadas LEBACs, son los valores más líquidos y de mayor rendimiento en los mercados de capitales locales, y comprenden el 40% (USD8 mil millones) del total de las inversiones de las aseguradoras, ya sea directamente o a través de fondos comunes de inversión (tal como se ve en el cuadro) . El límite regulatorio a las LEBACs afectará negativamente la rentabilidad, liquidez y el perfil de riesgo general de su cartera de inversiones.

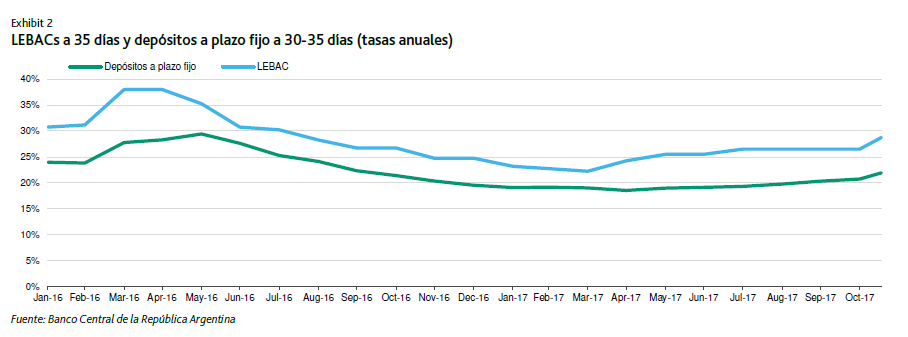

En la actualidad, existen solo algunas pocas inversiones en moneda local a corto plazo como alternativa a las LEBACs; principalmente depósitos a plazo fijo, con rendimientos y liquidez significativamente más bajos, dado que no se negocian en un mercado secundario. En los últimos años, las aseguradoras han incurrido generalmente en pérdidas técnicas, obligándolas a depender más del alto rendimiento de las inversiones en LEBACs. Como se muestra a continuación, los rendimientos de LEBACs han sido consistentemente más altos que el de los depósitos a plazo.

Para marzo de 2018, las aseguradoras deberán reducir a cero sus tenencias en fondos comunes de inversión que inviertan en LEBACs. Las inversiones de las aseguradoras representan alrededor del 17% de los activos bajo administración de los fondos comunes de inversión a junio de 2017. Los fondos comunes de bonos locales y balanceados que tienen inversiones de aseguradoras tendrán que vender LEBACs y comprar otros activos para mantenerlas como inversores. Sin embargo, se espera que la compra de activos admitidos denominados en pesos afecte negativamente los rendimientos, la liquidez y la calidad crediticia de los fondos comunes. A junio, las LEBACs representaban el 48% de las carteras de los fondos comunes de inversión argentinos, donde 289 de los 440 fondos poseían LEBACs, lo que los convertirá en inversiones no admisibles para las aseguradoras.

En la misma regulación, se les ha permitido a las aseguradoras aumentar su exposición a bonos del gobierno, bonos municipales y fondos comunes de inversión cerrados. Otros valores que anteriormente no eran elegibles para los márgenes de solvencia regulatoria y ahora son elegibles incluyen fideicomisos creados en el marco del régimen de participación público-privada, valores respaldados por hipotecas, títulos emitidos por fondos de infraestructura o desarrollos inmobiliarios. Aunque la mayor variedad de inversiones elegibles diversificará los activos, la calidad crediticia de las carteras se debilitará porque la mayoría de esos valores tienen una calidad crediticia y liquidez más bajas que aquella de las LEBACs.

«Se estima que las aseguradoras cambiarán sus inversiones de cartera hacia bonos del gobierno, depósitos a plazo, y efectivo. Para cumplir con la nueva regulación, las aseguradoras no están obligadas a vender sus tenencias de LEBACs, aunque considerando que las mismas tienen vencimientos en su mayoría de 30 a 90 días, los instrumentos vencerán dentro de los 90 días», concluye el análisis.