La Superintendencia de Seguros de la Nación emitió recientemente la presente Resolución SSN 40512, con la cual amplía las modificaciones que habían sido establecidas a principios de este año por la homónima 40273.

Nos referimos a la última norma firmada por el entonces Superintendente de Seguros, Edgardo Podjarny, cuya rúbrica se dio el mismo día de su alejamiento. Allí se dispusieron importantes medidas en torno a las reservas de siniestros pendientes e IBNR, además de incorporarse una Reserva Especial de Contingencia para Caución Ambiental de Incidencia Colectiva.

Entre otros cambios, allí se sumó un Procedimiento Alternativo para determinar el pasivo por I.B.N.R. a cargo del Reaseguro (ver nota). También se dispuso que a los efectos del Cálculo del pasivo por Siniestros Ocurridos y No Reportados (IBNR) al 30 de junio de 2017, las entidades podrán aplicar los lineamientos estipulados por el punto 33.3.8.4.1. “Ajustes en la valuación de siniestros pendientes” a los efectos de contemplar el cambio de tabla.

A su vez, se modificó el “Criterio de valuación para juicios con demanda determinada del Ramo Responsabilidad Civil” (art. 5°), como así también el “Pasivo a Constituir según el Monto de la Demanda Actualizada” (art. 6°).

Justamente, sobre estos dos aspectos volvieron a hacerse ajustes, incluyendo las “Disposiciones Transitorias” que definen cómo calcular las reservas, por siniestros pendientes, de acuerdo a los criterios fijados en esos art. 5° y art. 6° (algo que también fue previsto en esa norma de principios de año).

En ese sentido, desde la SSN explicaron que «en virtud a las actualizaciones incorporadas resulta necesario contemplar distintas alternativas de amortización para adecuar los nuevos niveles de reservas», aclarando que las nuevas alternativas de amortización contemplan la incorporación de una actualización que permita reflejar el impacto que implica cualquier mecanismo de reconocimiento gradual.

Así, remarcan, esta medida apunta a “fortalecer el nivel de reservas” y así “reducir el riesgo consistente en que un asegurador sea incapaz de hacer frente al pago de siniestros”.

Criterio de valuación para juicios con demanda determinada del Ramo Responsabilidad Civil (punto 33.3.3.3.)

En este caso, se modifica por completo la tabla de referencia, por la cual se calculan los juicios con demanda determinada:

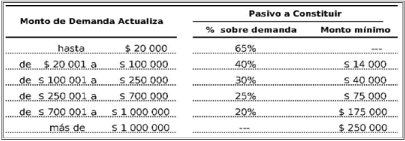

Antes el esquema era el siguiente:

Al respecto, ahora se establece que aquellos siniestros con demandas actualizadas superiores a $2 millones (antes eran $3 millones) deben valuarse en base a informes de abogado y actuario.

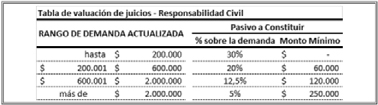

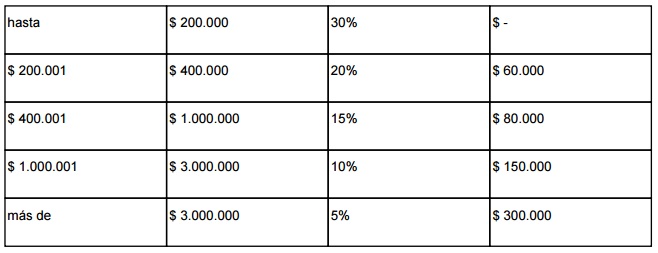

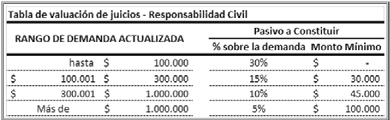

Pasivo a Constituir según el Monto de la Demanda Actualizada (punto 33.3.5.1)

Como hasta ahora, en todos los casos restantes debe pasivarse, por lo menos, el importe que resulte de aplicar los porcentajes sobre montos de demandas actualizadas, o importes mínimos, que surgen de la siguiente tabla, o la responsabilidad total a cargo de la Aseguradora, determinada a la fecha de cierre del ejercicio o período, según cuál sea menor.

Esa tabla fue precisamente la modificada por la presente, a saber:

Recordemos que hasta ahora se preveía lo siguiente:

Disposiciones Transitorias

Finalmente, respecto a las nuevas Disposiciones Transitorias a los referidos puntos 33.3.3.3. y 33.3.5.1., se establece que a los efectos del cálculo del pasivo por Siniestros Ocurridos y no Reportados (I.B.N.R) al 30 de junio de 2017, las entidades deberán seguir lo estipulado en los siguientes apartados a) y b) que se detallan a continuación:

- SINIESTROS PENDIENTES

a.1) En relación al Ramo Responsabilidad Civil, al 30 de junio de 2017 se efectuarán dos cálculos de siniestros pendientes. El primero, aplicando los criterios establecidos en el punto 33.3.3.3. y el segundo conforme el criterio estipulado bajo el siguiente esquema:

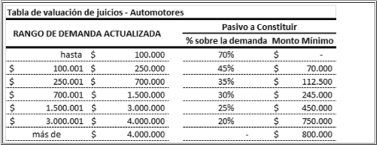

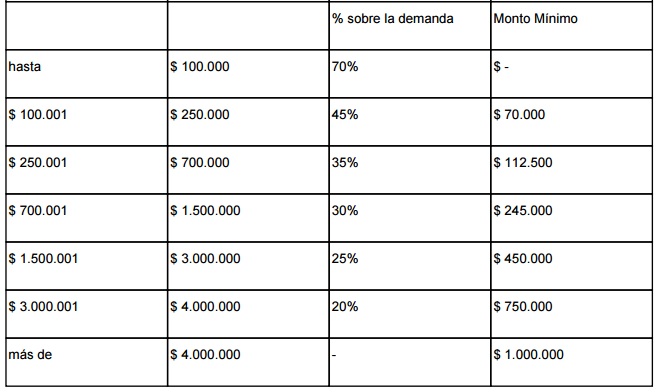

a.2) En relación al Ramo Automotores, al 30 de junio de 2017 se efectuarán dos cálculos de siniestros pendientes. El primero, aplicando los criterios establecidos en el punto 33.3.5.1. y el segundo conforme el criterio estipulado bajo el siguiente esquema:

- I.B.N.R.

Al 30 de junio de 2017 se conformarán las matrices de siniestros para los ramos Responsabilidad Civil y Automotores que se indican a continuación:

Matriz 1 de Siniestros Pendientes: Deben contener, para cada período de ocurrencia, el importe de los siniestros pendientes en cada uno de los sucesivos períodos de desarrollo, valuados de acuerdo a los criterios estipulados en los puntos a.1) y a.2), respectivamente según se trate del Ramo responsabilidad Civil o Automotores.

Matriz 2 de Siniestros Pendientes: Deben contener, para cada período de ocurrencia, el importe de los siniestros pendientes en cada uno de los sucesivos períodos de desarrollo, valuados de acuerdo a los criterios estipulados en los puntos 33.3.3.3. y 33.3.5.1. del RGAA, según corresponda.

Luego, se deben calcular los factores promedio ponderado, los factores de desarrollo y los importes de IBNR resultantes de aplicar las Matrices 1 y 2 respectivamente, utilizando el método de desarrollo de siniestros.

A dichos fines la entidad deberá asentar en el Libro de Inventarios y Balances los detalles de los siniestros pendientes ajustados. Se debe registrar un detalle por cada ejercicio modificado.» 33.3.13.2. Si por aplicación de las modificaciones dispuestas en los puntos 33.3.3.3. y 33.3.5.1., resultara un incremento de las reservas de siniestros pendientes e I.B.N.R. de los Ramos AUTOMOTORES y/o RESPONSABILIDAD CIVIL respecto a lo establecido según los criterios fijados en el punto 33.3.13.1., la aseguradora podrá optar por alguna de las siguientes opciones, debiendo acreditar mediante Acta del Órgano de Administración la decisión de hacer uso de la opción junto con la presentación de los Estado Contables cerrados el 30 de junio de 2017:

a) Exponer la totalidad de la diferencia resultante en los Estados Contables cerrados el 30 de junio de 2017.

b) Amortizar la citada diferencia en CUATRO (4) trimestres a partir de los Estados Contables cerrados al 30 de septiembre de 2017 inclusive, a razón de UN CUARTO (1/4) por trimestre. El saldo a amortizar deberá exponerse en los estados contables como cuenta regularizadora del rubro DEUDAS CON ASEGURADOS, bajo la denominación «Saldo a amortizar diferencia cálculo reserva – valuación de juicios sin sentencia».

c) Amortizar la citada diferencia en OCHO (8) trimestres a partir de los Estados Contables cerrados al 30 de septiembre de 2017 inclusive, a razón de UN OCTAVO (1/8) por trimestre debiendo ajustarse a los siguientes lineamientos:

I. Determinar la diferencia al 30 de junio de 2017 que surge entre la reserva calculada con los criterios determinados en los puntos 33.3.3.3. y 33.3.5.1. y los definidos en el punto 33.3.13.1.. Dicho monto deberá ajustarse por tasa pasiva de la Comunicación 14.290 del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA correspondiente a la anualidad 30.4.16 – 30.4.17 la cual asciende a 18.93%.

![]() II. Calcular la cuota de amortización considerando el importe que surge del punto anterior a razón de UN OCTAVO (1/8) por trimestre. El saldo a amortizar deberá exponerse en los estados contables como cuenta regularizadora del rubro DEUDAS CON ASEGURADOS, bajo la denominación «Saldo a amortizar diferencia cálculo reserva – valuación de juicios sin sentencia».

II. Calcular la cuota de amortización considerando el importe que surge del punto anterior a razón de UN OCTAVO (1/8) por trimestre. El saldo a amortizar deberá exponerse en los estados contables como cuenta regularizadora del rubro DEUDAS CON ASEGURADOS, bajo la denominación «Saldo a amortizar diferencia cálculo reserva – valuación de juicios sin sentencia».

III. Exponer en la cuenta 2.01.01.01.01.02.00.00 – Stros. Pendientes – Seguros Directos En juicios – el monto que surge de aplicar los puntos 33.3.3.3. y 33.3.5.1.

![]()

IV. Exponer en la cuenta «Ajuste por Diferencia a amortizar en 8 trimestres» dentro del rubro DEUDAS CON ASEGURADOS, el importe que surge por la aplicación de la tasa pasiva. A fin de realizar este cálculo se deberá adicionar a la reserva calculada conforme el punto 33.3.13.1., la diferencia ajustada según inciso i. A dicho importe se deberá detraer la reserva calculada conforme los puntos 33.3.3.3. y 33.3.5.1.

![]()

33.3.13.3. Todas aquellas entidades que hayan optado por alguno de los dos esquemas de amortización planteados en los incisos b) o c) del punto 33.3.13.2. deberán cumplir con las siguientes condiciones:

• Sin perjuicio de la presentación del Acta del Órgano de Administración, deberá dejarse constancia en Notas a los Estados Contables de la decisión de amortizar el incremento de reservas y consignar los montos y el plazo de amortización definido.

• Las sociedades anónimas no podrán distribuir dividendos.

• Las cooperativas deberán capitalizar los excedentes y las mutualidades incrementar sus fondos de garantías.

• Los organismos oficiales deberán destinar la totalidad de sus beneficios a incrementar su capital.

• Las sucursales y agencias de sociedades extranjeras no podrán remesar utilidades a su casa matriz.» 33.3.13.4. A efectos del cálculo del pasivo estipulado en el punto 33.2. del Reglamento General de la Actividad Aseguradora, y mientras se mantenga vigente la amortización correspondiente, aquellas entidades que optaran por hacer uso de alguno de los esquemas de amortización definidos en el artículo precedente deberán imputar con signo positivo el monto a amortizar vigente a fin de neutralizar el efecto del cambio normativo sobre la Reserva Técnica por Insuficiencia de Primas.

Sin perjuicio del esquema de amortización elegido por la entidad, el monto a considerar deberá determinarse sin considerar el ajuste de tasa pasiva.